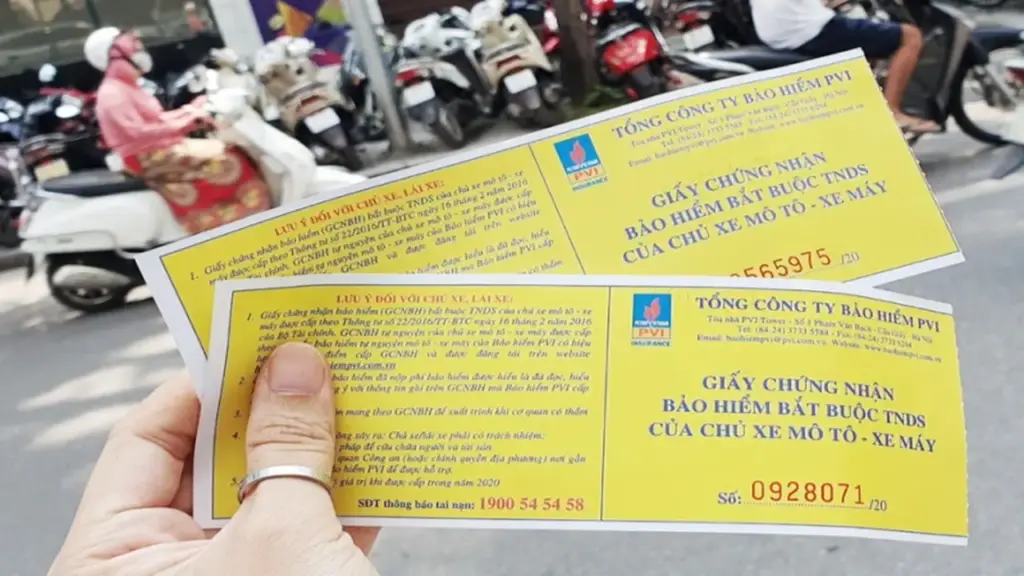

Cử tri tỉnh Lâm Đồng phản ánh, việc mua bảo hiểm xe máy hiện nay còn mang tính hình thức, hiệu quả không cao, thủ tục giải quyết phức tạp.

Từ thực tế đó, cử tri đề nghị cơ quan chức năng xem xét sửa đổi hoặc bãi bỏ quy định bảo hiểm xe máy bắt buộc nếu không còn phù hợp với thực tiễn.

Về vấn đề này, Bộ Tài chính cho biết bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới là “bảo hiểm bắt buộc có đối tượng bảo hiểm là trách nhiệm dân sự của chủ xe cơ giới đối với người thứ ba, hành khách theo quy định của pháp luật”.

Loại hình này đã được triển khai tại Việt Nam từ năm 1988 với mức phí bảo hiểm hiện nay chỉ từ 55.000 đồng hoặc 60.000 đồng nhưng “mức chi trả cao từ 50 triệu đồng (đối với chi trả bảo hiểm về tài sản) đến 150 triệu đồng (đối với chi trả bảo hiểm về sức khỏe, tính mạng)”.

Dẫn chứng về tính cần thiết, Bộ Tài chính thông tin việc triển khai bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe ô tô, mô tô, xe máy diễn ra mạnh mẽ, bao gồm các nước phát triển có số lượng xe mô tô, xe máy thấp như Mỹ, EU, Nhật Bản, Hàn Quốc hay các nước đang phát triển có số lượng lớn xe mô tô, xe máy tham gia giao thông như Ấn Độ, Trung Quốc, các nước ASEAN.

Tại Việt Nam, tổng số lượng xe máy đạt khoảng 72 triệu chiếc, tỷ lệ tai nạn từ xe mô tô, xe gắn máy chiếm đến 63,48%.

Tuy nhiên, tính đến năm 2025, số lượng xe máy tham gia bảo hiểm bắt buộc trách nhiệm dân sự chỉ chiếm khoảng 17% tổng số xe đang lưu hành.

Nhiều chủ xe máy chưa hiểu rõ mức độ quan trọng và ý nghĩa nhân văn của sản phẩm bảo hiểm này khi xảy ra thiệt hại về tài sản, sức khỏe, tính mạng của người thứ ba, dẫn đến việc chỉ mua bảo hiểm với mục đích đối phó khi có sự kiểm tra của cơ quan thẩm quyền.

Về các giải pháp tháo gỡ khó khăn, Bộ Tài chính cho biết hiện nay cơ chế chính sách đã được hoàn thiện tại Luật Kinh doanh bảo hiểm năm 2022 cùng Luật Trật tự, an toàn giao thông đường bộ năm 2024 có hiệu lực từ ngày 1/1/2025 và các Nghị định liên quan. Các quy định mới này nhằm mục đích “gia tăng quyền lợi cho chủ xe cơ giới về phí bảo hiểm; số tiền bảo hiểm; đơn giản hóa hồ sơ, thủ tục bồi thường”.

Đặc biệt, từ ngày 1/12/2024, Hiệp hội Bảo hiểm Việt Nam đã thiết lập hotline 24/7 chung cho toàn thị trường để kịp thời ghi nhận và hướng dẫn giải đáp cho người dân về chế độ bảo hiểm này.

Bộ Tài chính sẽ tăng cường kiểm tra và xử lý nghiêm các trường hợp vi phạm quy định pháp luật về bảo hiểm bắt buộc trách nhiệm dân sự chủ xe cơ giới.

Trong giai đoạn tới, Bộ Tài chính cam kết sẽ tiếp tục phối hợp với các bộ ngành liên quan để rà soát và sửa đổi Nghị định số 67/2023. Mục tiêu cốt lõi của việc sửa đổi này là giảm bớt các chi phí vận hành trung gian để tập trung nguồn lực chi trả cho người thụ hưởng.

Cơ quan quản lý cũng sẽ nghiên cứu cơ chế điều chỉnh phí bảo hiểm linh hoạt hơn, đồng thời tăng cường công tác thanh tra và kiểm tra để xử lý nghiêm các doanh nghiệp bảo hiểm gây khó khăn cho khách hàng. Những giải pháp này kỳ vọng sẽ tạo ra một môi trường kinh doanh bảo hiểm minh bạch, nơi quyền lợi của người dân được đặt ở vị trí trung tâm.

Bộ Tài chính nhấn mạnh, việc hoàn thiện pháp luật không chỉ dừng lại ở các quy định trên giấy mà phải chuyển hóa thành sự tin tưởng của người dân. Thông qua các đợt giám sát của Quốc hội, cơ quan này sẽ liên tục cập nhật tình hình thực thi để đảm bảo chính sách bảo hiểm bắt buộc xe máy thực sự trở thành công cụ bảo vệ cộng đồng an toàn và bền vững.

Một khách hàng tại New York vừa chuyển 80.000 USD tiết kiệm sang ngân hàng khác. Một tổ chức tôn giáo tuyên bố rút ngay 1 triệu USD. Trong khi đó, công đoàn nghiên cứu sinh của Đại học Brown cũng chuẩn bị chuyển 500.000 USD tiền gửi khỏi Citizens Bank.

Điểm chung của những dòng tiền tháo chạy này là chúng không xuất phát từ lo ngại lãi suất, thanh khoản hay chất lượng dịch vụ. Nguyên nhân nằm ở các khoản tài trợ mà Citizens Bank cấp cho những doanh nghiệp vận hành nhà tù tư nhân liên quan đến hệ thống giam giữ người nhập cư tại Mỹ.

Dòng tiền gửi trở thành “lá phiếu” phản đối ngân hàng

Theo TheStreet và Banking Dive, Citizens Bank đang đối mặt với áp lực ngày càng lớn từ khách hàng, cổ đông và các tổ chức xã hội do mối quan hệ tín dụng với CoreCivic và GEO Group. Hai doanh nghiệp này sở hữu và vận hành các trung tâm giam giữ thuộc Cơ quan Thực thi Di trú và Hải quan Mỹ (ICE).

Liên minh De-ICE Citizens Bank Coalition cáo buộc Citizens đã cung cấp tổng cộng 2,5 tỷ USD tài trợ cho 2 doanh nghiệp này. Nhóm hoạt động cho biết hơn 20 người đã thiệt mạng trong các cơ sở do ICE quản lý thông qua CoreCivic và GEO Group.

Sự phản đối nhanh chóng chuyển thành hành động tài chính thực tế. Tổ chức Greater Boston Interfaith Organization (GBIO) cho biết đang gửi khoảng 14 triệu USD tại Citizens Bank. Tuy nhiên, tổ chức này đã quyết định rút trước mắt 1 triệu USD và cảnh báo sẽ tiếp tục tháo vốn nếu ban lãnh đạo ngân hàng không thay đổi lập trường.

“Chúng tôi thực sự lo ngại về cách họ đang sử dụng tiền của chúng tôi”, mục sư John Edgerton phát biểu trong một cuộc biểu tình tại Boston. Theo ông, tiền đóng góp của cộng đồng đang bị sử dụng để hỗ trợ các nhà tù tư nhân và “cỗ máy trục xuất” người nhập cư. Làn sóng phản đối cũng lan sang các trường đại học.

Tổ chức công đoàn nghiên cứu sinh của Đại học Brown tuyên bố sẽ rút 500.000 USD khỏi Citizens vì không chấp nhận việc tiền đóng góp của các thành viên lại trở thành nguồn tài trợ cho các cơ sở có nguy cơ giam giữ chính sinh viên quốc tế.

Chủ tịch công đoàn Michael Ziegler cho biết khoảng một nửa trong số 2.000 thành viên là du học sinh và họ đặc biệt nhạy cảm với các vấn đề liên quan đến ICE trong bối cảnh nhiều sinh viên quốc tế tại Mỹ gần đây bị bắt giữ.

Khủng hoảng danh tiếng giữa thời đại ESG

Citizens Bank, với lịch sử gần 2 thế kỷ, là một trong những ngân hàng lớn nhất nước Mỹ. Tuy nhiên, vụ việc đang cho thấy một xu hướng mới trong ngành tài chính khi khách hàng ngày càng sử dụng tiền gửi như một công cụ gây áp lực về đạo đức và trách nhiệm xã hội doanh nghiệp.

Trong nhiều năm qua, các chiến dịch tẩy chay doanh nghiệp đã trở thành “vũ khí mềm” có sức ảnh hưởng lớn tới các tập đoàn tài chính.

Không chỉ lợi nhuận, các ngân hàng giờ đây còn phải đối mặt với bài toán ESG, quản trị rủi ro danh tiếng và áp lực từ cộng đồng. Chỉ một quyết định cấp tín dụng cho lĩnh vực gây tranh cãi cũng có thể kéo theo làn sóng tháo vốn diện rộng.

Đáng chú ý, nhiều ngân hàng lớn tại Mỹ đã cắt đứt quan hệ với các công ty nhà tù tư nhân từ năm 2019 sau áp lực dư luận. Tuy nhiên, Citizens lại đi theo hướng ngược lại.

Theo hồ sơ gửi cơ quan quản lý chứng khoán Mỹ, ngân hàng này thậm chí còn mở rộng hạn mức vay cho GEO Group thêm 100 triệu USD hồi tháng 1 năm nay.

Động thái đó nhanh chóng thổi bùng phản ứng từ khách hàng và các nhóm hoạt động xã hội. Hàng trăm người đã tập trung biểu tình bên ngoài trụ sở Citizens đúng ngày diễn ra đại hội cổ đông thường niên để phản đối chiến lược cho vay của ngân hàng.

Citizens Bank nói gì?

Trước làn sóng chỉ trích, Citizens Bank giữ lập trường cứng rắn. Đại diện ngân hàng cho biết Citizens luôn đồng hành cùng khách hàng trong cả giai đoạn thuận lợi lẫn khó khăn, miễn là họ đáp ứng tiêu chuẩn của ngân hàng và hoạt động hợp pháp.

Ngân hàng cũng nhấn mạnh mọi mối quan hệ tín dụng đều phải trải qua quy trình thẩm định nghiêm ngặt và được giám sát liên tục.

Bên cạnh đó, Citizens cho rằng sẽ “không công bằng” nếu đánh giá toàn bộ ngân hàng chỉ dựa trên một vấn đề đơn lẻ. Nhà băng này dẫn chứng việc đã cam kết 2 tỷ USD trong năm ngoái để tài trợ hơn 8.000 căn nhà ở giá phải chăng tại Mỹ. Tuy nhiên, những lập luận đó dường như chưa đủ để xoa dịu làn sóng phản đối đang gia tăng.

Carole Okun, một khách hàng tại bang New York, cho biết bà từng gửi khoảng 90.000 USD tại Citizens trước khi biết tới mối liên hệ giữa ngân hàng với các công ty nhà tù tư nhân.

Sau khi xác minh thông tin với nhân viên ngân hàng, bà quyết định chuyển 80.000 USD sang Ally Bank vì cho rằng ngân hàng này “không hỗ trợ nhà tù tư nhân”. “Tôi ghi nhận những đóng góp của họ cho cộng đồng, nhưng không thể bỏ qua mặt còn lại của vấn đề”, bà nói.

Giới quan sát cho rằng vụ việc của Citizens Bank phản ánh sự thay đổi lớn trong hành vi người tiêu dùng tài chính. Khi yếu tố đạo đức ngày càng tác động mạnh đến quyết định gửi tiền và đầu tư, các ngân hàng không chỉ cạnh tranh bằng lãi suất hay dịch vụ mà còn bằng chính các giá trị xã hội mà họ lựa chọn đứng về phía nào.

Báo cáo của Thống kê TP HCM cho biết tổng sản phẩm trên địa bàn (GRDP) quý I ước tăng 8,27% so với cùng kỳ, nếu không tính dầu khí thì tăng 8,58%. Đây là mức tăng trưởng quý I cao nhất hơn 5 năm gần đây, tạo nền tảng quan trọng để kinh tế tăng tốc trong các quý còn lại của 2026.

Khu vực dịch vụ tiếp tục giữ vai trò là động lực chính, tăng trưởng 8,91% và chiếm 51,9% trong GRDP nhưng đóng góp đến 56% vào mức tăng GRDP.

Công nghiệp, xây dựng tăng 7,73%, chiếm 35,2% GRDP nhưng chỉ đóng góp 32,6% vào tăng trưởng. Hoạt động xây dựng tăng 8,05%, góp 2,2% vào mức tăng. Theo Thống kê TP HCM, cả hai lĩnh vực này đều chưa như kỳ vọng.

Sản xuất công nghiệp một số ngành chủ lực cải thiện nhưng chi phí đầu vào tăng, đặc biệt do giá xăng dầu biến động, đã tạo áp lực lên doanh nghiệp. Một số công trình, dự án xây dựng trọng điểm đã triển khai và bước đầu tạo tác động lan tỏa, song mức đóng góp vẫn chưa xứng với động lực đầu tư thúc đẩy tăng trưởng.

Về cơ cấu, nông, lâm nghiệp và thủy sản chiếm 1,5%; công nghiệp - xây dựng chiếm 35,2%; dịch vụ chiếm 51,9%; còn lại là thuế sản phẩm trừ trợ cấp sản phẩm.

Điểm sáng của đầu tàu kinh tế trong quý vừa qua là môi trường kinh doanh vẫn duy trì hấp dẫn. Hơn 13.600 doanh nghiệp thành lập mới giai đoạn này, tăng 46,7%; với vốn đăng ký gần 91.400 tỷ đồng, tăng 46,6%. Địa phương thu hút được gần 2,9 tỷ USD vốn FDI, tăng 219,7% so với cùng kỳ.

Nhìn chung, Thống kê TP HCM nhận định nền kinh tế thành phố tiếp tục duy trì xu hướng tăng trưởng tích cực song vẫn chịu tác động từ biến động kinh tế thế giới, đặc biệt là giá năng lượng và chi phí đầu vào tăng.

Sang quý II, kết quả khảo sát các doanh nghiệp ngành sản xuất trên địa bàn cho thấy 77% đánh giá tình hình ổn định hoặc thuận lợi hơn. Một số ngành được dự báo tích cực như: sản xuất chế biến thực phẩm, dệt may, điện tử và thiết bị điện. Tuy nhiên, vẫn còn 22,9% dự báo khó khăn hơn.

TP HCM đặt mục tiêu tăng trưởng GRDP 2026 trên 10%. Với nền kinh tế có độ mở cao, chịu tác động trực tiếp từ biến động của thương mại quốc tế, Thống kê TP HCM cho rằng cần tăng theo dõi, phân tích diễn biến giá năng lượng để kịp thời có cơ chế, chính sách phù hợp, hỗ trợ doanh nghiệp duy trì sản xuất kinh doanh.

Với thị trường nội địa, cần kích cầu tiêu dùng, nâng hiệu quả các chương trình bình ổn thị trường, khuyến mại tập trung và tổ chức các sự kiện thương mại, dịch vụ có quy mô, phạm vi lớn hơn nhằm thu hút người dân và du khách.

Đồng thời, đẩy nhanh tiến độ thực hiện và giải ngân vốn đầu tư công, tập trung vào các dự án hạ tầng trọng điểm, tạo hiệu ứng lan tỏa, dẫn dắt đầu tư xã hội và thúc đẩy tăng trưởng kinh tế. Tính đến ngày 23/3, tổng vốn đầu tư công đã giải ngân đạt trên 13.500 tỷ đồng, bằng 9,2% kế hoạch vốn Thủ tướng giao.

Ngân hàng Nhà nước đang lấy ý kiến dự thảo sửa đổi, bổ sung Nghị định 52 về thanh toán không dùng tiền mặt. Theo dự thảo, có nhiều tài khoản thanh toán hợp pháp nhưng khách hàng bỏ quên, không còn nhu cầu sử dụng và không phát sinh giao dịch trong thời gian dài. Số khác là tài khoản nặc danh, mạo danh do tội phạm mở bằng giấy tờ cũ, giả.

Theo quy định hiện hành, tài khoản thanh toán bị đóng khi chủ tài khoản yêu cầu, đã chết, vi phạm các hành vi bị cấm... Đối với khách hàng tổ chức, việc này thực hiện khi họ chấm dứt hoạt động.

"Trường hợp không thỏa thuận được với chủ tài khoản thì chưa có cơ chế để xử lý", Ngân hàng Nhà nước cho hay.

Do đó, cơ quan này đề xuất bổ sung quy định ngân hàng được đóng tài khoản không phát sinh giao dịch từ 3 năm trở lên, trừ trường hợp có thỏa thuận trước với khách hàng. Sau khi đóng tài khoản, ngân hàng theo dõi số dư còn lại để hoàn trả khi người thụ hưởng hợp pháp yêu cầu.

Ngân hàng Nhà nước cho biết mốc thời gian 3 năm trở lên dựa trên tham khảo kinh nghiệm của một số quốc gia. Ví dụ, Mỹ quy định tài khoản không hoạt động 3-5 năm được xem là tài khoản "ngủ đông" (dormant accounts) và số dư được chuyển giao cho chính quyền tiểu bang quản lý, lưu giữ như tài sản vô chủ. Khách hàng có thể lấy lại số tiền thông qua cơ quan quản lý tài sản vô chủ của tiểu bang.

Tại UAE, tài khoản không phát sinh giao dịch trên 3 năm cũng bị đưa vào danh sách riêng để theo dõi, quản lý. Sau 5 năm "ngủ đông", ngân hàng xem xét đóng tài khoản. Toàn bộ số dư chưa có người nhận được chuyển về ngân hàng trung ương nước này. Để nhận lại, khách cần làm thủ tục chứng minh danh tính.

Theo báo cáo của Ngân hàng Nhà nước hồi đầu năm nay, gần 87% người Việt trưởng thành (trên 18 tuổi) sở hữu tài khoản ngân hàng, và 33% số này có tiền gửi tiết kiệm trong một năm qua. Số lượng giao dịch thanh toán không dùng tiền mặt mỗi năm tăng gần 59%, cao hơn gấp đôi kế hoạch.

Chiến lược tài chính toàn diện đặt mục tiêu đến năm 2030 có 95% người từ 15 tuổi trở lên sở hữu tài khoản thanh toán. Cùng với đó, thanh toán không tiền mặt gấp 30 lần GDP, và khoảng 30% người trưởng thành gửi tiết kiệm.