“Ba năm trước, tôi từng phân vân rất nhiều khi đứng trước một quyết định không hề dễ dàng: tiếp tục ở căn chung cư cao cấp gần trung tâm Hà Nội hay chuyển ra một căn nhà liền kề rộng rãi hơn ở vùng ven?

Sau nhiều cân nhắc, tôi quyết định bán căn chung cư rộng 120 m2 ở quận trung tâm với giá khoảng 6 tỷ đồng để mua một căn liền kề trong khu đô thị mới ở Hoài Đức, cách khu Cầu Giấy (nơi tôi làm việc và các con đi học) khoảng 15 km. Nơi ở mới không quá xa trung tâm, nằm gần đại lộ nên việc di chuyển khá thuận tiện, ít gặp cảnh ùn tắc. Trong tương lai, ga Metro cũng chỉ cách nhà tôi khoảng 400 m.

Căn nhà mới có diện tích đất 110 m2, xây bốn tầng với tổng diện tích sử dụng gần 400 m2. So với căn hộ trước đây, không gian sống của gia đình tôi rộng rãi hơn rất nhiều. Quan trọng nhất là các con tôi không phải chuyển trường, mọi sinh hoạt vẫn diễn ra ổn định như trước.

Nhìn lại sau ba năm, tôi thấy quyết định chuyển nhà ra vùng ven của mình là hoàn toàn đúng đắn. Đúng là thời gian đi lại mỗi ngày của gia đình tôi có tăng lên đôi chút, nhưng đổi lại, cả nhà có được môi trường sống yên tĩnh, thoáng đãng hơn, nhiều cây xanh hơn và cảm giác gần gũi với thiên nhiên hơn hẳn.

>> ‘Mắc kẹt’ trong mảnh đất mua 375 triệu giờ lên giá 10 tỷ đồng

Điều khiến tôi hài lòng nhất là sự thay đổi tích cực ở các con. Lũ trẻ rất yêu thích nơi ở mới vì có không gian để đạp xe, chạy nhảy và vui chơi ngoài trời. Những điều đó rất khó có được nếu chúng tôi vẫn sống trong một căn hộ giữa khu vực trung tâm thành phố đông đúc, chật chội.

Về mặt giá trị tài sản, kết quả cũng vượt ngoài dự tính của tôi. Sau ba năm, căn chung cư cũ của tôi đã tăng giá lên khoảng 12-13 tỷ đồng, tức gần gấp đôi so với thời điểm tôi bán. Tuy nhiên, căn liền kề hiện tại của tôi cũng được định giá khoảng 26-27 tỷ đồng, tương đương mức tăng gần gấp ba lần.

Từ trải nghiệm của bản thân, tôi cho rằng không có lựa chọn nào là đúng tuyệt đối. Ở chung cư gần trung tâm hay chuyển ra nhà đất vùng ven đều có những ưu điểm riêng. Điều quan trọng là mỗi người phải xác định mình ưu tiên điều gì trong cuộc sống để có lựa chọn phù hợp nhất?

Nếu thích sự thuận tiện, muốn mọi tiện ích nằm trong bán kính vài phút di chuyển và chấp nhận không gian sống hạn chế hơn, chung cư trung tâm là lựa chọn hợp lý. Ngược lại, nếu đề cao không gian sống, môi trường trong lành và sự thoải mái cho gia đình, nhà đất ở những khu vực vùng ven có kết nối giao thông tốt cũng rất đáng cân nhắc.

Riêng về góc độ đầu tư dài hạn, tôi vẫn cho rằng nhà đất ở những khu vực thuận tiện kết nối với trung tâm có tiềm năng tăng giá tốt hơn. Chung cư, dù có nhiều ưu điểm về tiện ích và vị trí, vẫn là loại tài sản chịu sự khấu hao theo thời gian. Xét về quyền sở hữu đất, mỗi căn hộ chỉ tương ứng với một phần rất nhỏ diện tích đất chung. Vì vậy, để trở thành tài sản truyền lại cho các thế hệ sau, nhà đất thường có nhiều lợi thế hơn”.

Đó là chia sẻ của độc giả Danglanchi xung quanh câu hỏi: “Có nên đổi chung cư gần trung tâm lấy nhà liền kề rộng gấp đôi nhưng ở xa?”. Đây cũng là bài toán khó của rất nhiều gia đình tại các đô thị lớn. Giá nhà ở khu vực nội đô Hà Nội, TP HCM liên tục leo thang trong khi quỹ đất ngày càng hạn hẹp khiến không ít người phải cân nhắc dịch chuyển ra các khu vực vùng ven.

Những năm gần đây, cùng với sự phát triển của các tuyến vành đai, đại lộ hướng tâm, Metro và hệ thống giao thông công cộng, khoảng cách địa lý không còn là rào cản quá lớn như trước. Nhiều khu đô thị ở vùng ven được đầu tư bài bản với trường học, bệnh viện, trung tâm thương mại, công viên và các tiện ích khép kín, giúp cư dân có chất lượng sống tốt hơn mà không nhất thiết phải ở giữa trung tâm thành phố.

Trong khi đó, giá chung cư tại Hà Nội và TP HCM đã tăng rất mạnh, đặc biệt ở các dự án có vị trí đẹp. Tuy nhiên, mặt bằng giá cao cũng khiến dư địa tăng trưởng trong tương lai trở thành câu hỏi mà nhiều người mua để ở lẫn nhà đầu tư phải cân nhắc. Ngược lại, nhà đất tại những khu vực có hạ tầng giao thông đang hoàn thiện vẫn thu hút sự quan tâm nhờ kỳ vọng tăng giá khi dân cư dịch chuyển và đô thị mở rộng.

"Việc đưa cha mẹ già vào viện dưỡng lão là một giải pháp tốt. Tùy vào điều kiện sức khỏe của các cụ và điều kiện kinh tế của con cái mà lựa chọn phương án phù hợp. Cũng cần hỏi ý kiến các cụ xem như thế nào?

Bản thân tôi là người có mẹ già nằm một chỗ gần 10 năm. Tính mọi chi phí thuê người chăm sóc, ăn uống, vệ sinh 24/7, và một người mát xa trị liệu, đi khám chữa bệnh mỗi tháng, chưa kể những đợt nằm viện đột xuất, sữa, tã, tiền ăn cho hai người (mẹ và người chăm sóc), mỗi tháng tôi phải bỏ ra hơn 23 triệu đồng. Nếu tôi không đi làm, chỉ ở nhà chăm sóc mẹ thì đến cái thân tôi còn không lo được chứ nói gì tới chăm sóc cho ai.

Ngoài cha mẹ ra thì tôi còn có gia đình riêng của mình. Bản thân tôi có phân thân được đâu mà đòi hỏi phải tự tay chăm sóc cha mẹ, vừa kiếm tiền để trang trải chi phí. Nếu chỉ là một, hai năm thì tôi còn gắng gượng được, nhưng nếu là 10-20 năm thì tôi phải làm sao?".

Đó là chia sẻ của độc giả Jade sau bài viết "Tôi sẵn sàng đánh đổi thừa kế để cha mẹ già vào viện dưỡng lão". Khi tuổi thọ người Việt ngày càng tăng và quy mô gia đình ngày càng thu nhỏ, câu chuyện chăm sóc cha mẹ già đang trở thành chủ đề được nhiều người quan tâm. Có người cho rằng đưa cha mẹ vào viện dưỡng lão là giải pháp giúp người cao tuổi được chăm sóc chuyên nghiệp, giảm gánh nặng cho con cái. Ngược lại, không ít ý kiến xem đây là biểu hiện của sự bất hiếu, bỏ mặc đấng sinh thành. Giữa những quan điểm trái chiều ấy, câu hỏi "Có nên đưa cha mẹ già vào viện dưỡng lão?" vẫn là chủ đề gây nhiều tranh cãi.

>> Tôi bỏ lỡ nhiều cơ hội làm giàu trong 40 năm báo hiếu cha mẹ già

Lựa chọn tự tay chăm sóc cha mẹ, bạn đọc Xuân Hà nêu quan điểm: "Bản thân tôi không thích đi viện dưỡng lão, mà thích ở gần con cháu, được ôm ấp cháu, được trò chuyện với con mỗi ngày. Nhiều người nói sẵn sàng dùng tiền thừa kế nọ kia để đưa cha mẹ vào viện dưỡng lão theo tôi là không nên. Nếu đã tính đến cách đó thì sao không dùng tiền để thuê điều dưỡng viên chuyên nghiệp chăm sóc cha mẹ tại nhà?

Tôi cũng đã là con một, và tôi vẫn nuôi mẹ tại nhà cho đến lúc bà qua đời. Lúc mẹ tôi còn sống, tôi vẫn ngày đêm chăm sóc để bà không phải nằm viện khi đau ốm. Sau đó, mẹ tôi ra đi tại nhà lúc bà 91 tuổi. Tôi nghĩ nếu hiện giờ cha mẹ vẫn còn khỏe, thì con cái nên chăm sóc cho họ tốt nhất có thể thì cuối đời cũng không phải chăm sóc quá nặng nề".

Với lựa chọn khác về hình thức chăm sóc cha mẹ già, độc giả Đặng Tuấn Hùng bình luận: Dưỡng lão tại nhà là mô hình tốt nhất cho cha mẹ cao tuổi. Nếu con cái bận vì kiếm tiền, có điều kiện kinh tế thì cha mẹ vẫn nên ở nhà để được đi lại, giao lưu với những người hàng xóm, người cao tuổi cùng cộng đồng. Nếu sức khỏe yếu thì có thể thuê người về chăm sóc theo giờ, hoặc full time.

Làm vậy dù con cái không trực tiếp chăm hoặc ở bên cha mẹ nhưng hàng ngày vẫn nắm được tình hình sức khỏe, tinh thần cha mẹ. Họ hàng cũng có thể đến thăm đều đặn. Đó mới là hạnh phúc và nguyện vọng của người cao tuổi".

Hai năm trước, tôi vay ngân hàng để mua căn nhà đầu tiên. Đến hiện tại, tôi còn nợ khoảng 1,5 tỷ đồng. Thời gian ưu đãi lãi suất cũng đã kết thúc, khoản vay giờ chuyển sang lãi thả nổi ở mức 10,5% một năm. Điều đó đồng nghĩa với mỗi tháng tôi phải trả hơn 13 triệu đồng tiền lãi - một áp lực tài chính không hề nhỏ.

Hiện, tôi có sẵn khoảng 400 triệu đồng tiền mặt và hơn một lượng vàng, trị giá khoảng 200 triệu. Thu nhập của gia đình tôi trung bình mỗi tháng khoảng 60–70 triệu đồng. Sau khi trừ chi phí sinh hoạt, tiền ăn học của các con và khoản lãi ngân hàng phải trả, về cơ bản tôi vẫn đủ khả năng duy trì cuộc sống.

Tuy nhiên, tôi đang phân vân giữa các lựa chọn tài chính như sau:

Phương án đầu tiên, tôi sẽ dùng toàn bộ số tiền dư khoảng 600 triệu đồng (cả tiền mặt và vàng) để trả bớt nợ gốc cho ngân hàng, nhằm giảm áp lực tiền lãi hàng tháng. Khoản nợ lúc này sẽ chỉ còn 900 triệu đồng, tương đương mỗi tháng tôi còn phải trả lãi gần 8 triệu.

>> Tôi tiếc 400 triệu thuê nhà đất thay vì mua chung cư

Phương án thứ hai, tôi sẽ gửi tiết kiệm 400 triệu kia với lãi suất khoảng 7,8 % một năm. Sau đó, tôi sẽ chờ khi lãi suất giảm sẽ vay thêm 500-700 triệu để mua một mảnh đất vùng ven TP Thanh Hóa, giá khoảng 1-1,5 tỷ đồng. Tôi cho rằng, bất động sản khu vực này vẫn còn tiềm năng phát triển. Nếu thuận lợi, sau khoảng 2-3 năm, giá nhà đất tăng lên, tôi sẽ bán đi để trả dứt cả hai khoản nợ ngân hàng.

Phương án thứ ba là tôi sẽ dùng 400 triệu hiện có để trả nợ ngân hàng, và giữ lại một lượng vàng để tiếp tục tiết kiệm và đầu tư. Đến đầu năm sau, nếu tích lũy được khoảng 500 triệu, tôi sẽ mua một chiếc ôtô để phục vụ nhu cầu đi lại của gia đình. Còn khoản nợ 1,1 tỷ đồng tôi sẽ trả dần mỗi tháng hơn 9,6 triệu đồng.

Hiện tại, tôi vẫn chưa biết nên chọn hướng đi nào mới là tốt nhất? Liệu tôi có nên tập trung giảm bớt số nợ trong bối cảnh lãi suất thả nổi để bớt áp lực; hay nên ưu tiên chớp cơ hội đầu tư bất động sản để tăng giá trị tài sản; hay nên phục vụ nhu cầu, tăng chất lượng cuộc sống trước mắt của gia đình?

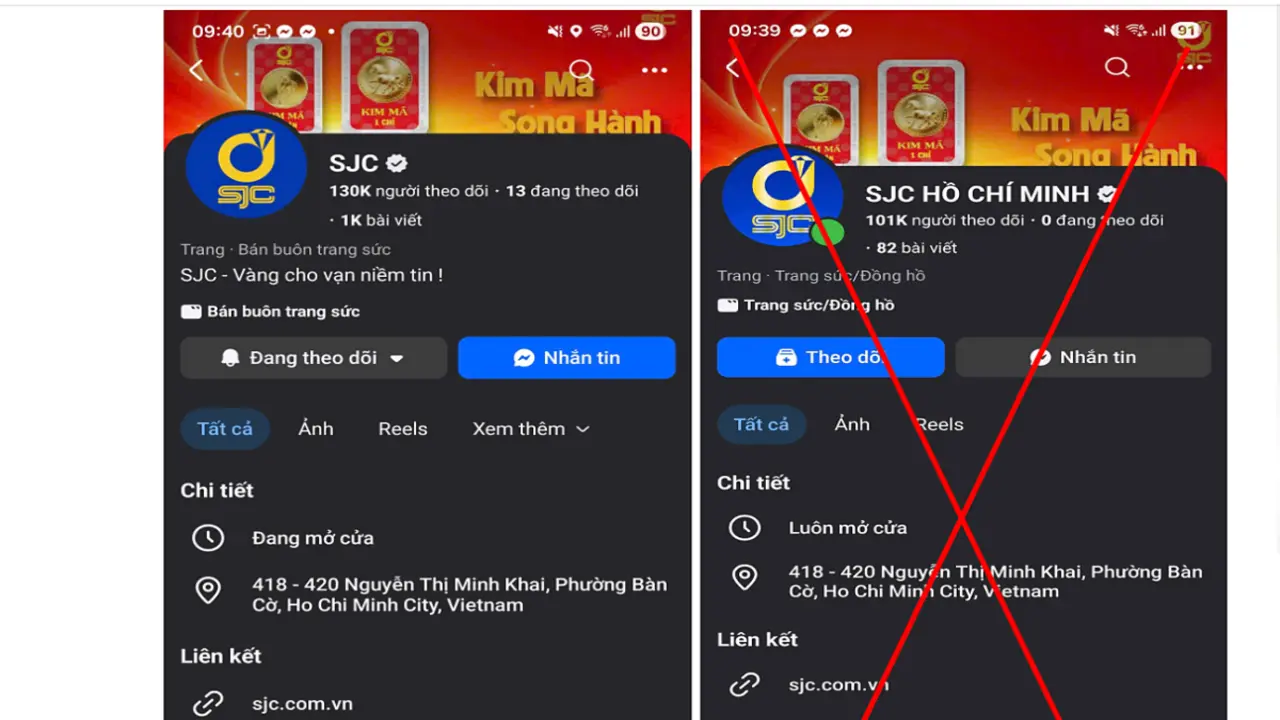

Tôi vô tình thấy một fanpage giả mạo mang tên "SJC Hồ Chí Minh" sử dụng hình ảnh, thương hiệu của SJC để đăng bài kêu gọi đăng ký mua vàng miếng, vàng nhẫn...

Điều đáng nói là fanpage giả mạo này có tick xanh, không chỉ sao chép nội dung từ kênh chính thống mà còn chạy quảng cáo rầm rộ, tạo lượng tương tác.

Nhưng vấn đề khiến tôi khó hiểu là dù nhận ra dấu hiệu lừa đảo, việc report các fanpage này lại không hề dễ dàng. Không ít trường hợp báo cáo nhiều lần nhưng trang vẫn tồn tại, thậm chí tiếp tục chạy quảng cáo.

Phải chăng cơ chế kiểm duyệt của Facebook còn nhiều kẽ hở? Hay việc một trang có "tích xanh" khiến hệ thống ưu tiên giữ lại, bất chấp phản ánh từ người dùng? Vì sao fanpage giả mạo này lại có tick xanh? Rất nhiều câu hỏi.

Thêm vào đó, vấn đề không chỉ dừng lại ở một vài fanpage giả mạo, mà còn đặt ra câu hỏi lớn về mức độ an toàn của người dùng trên mạng xã hội.

Khi đồ giả ngày càng giống thật, thậm chí được bảo chứng bằng những dấu hiệu vốn được xem là uy tín, người dùng sẽ phải tự bảo vệ mình đến đâu?