Đầu tuần trước, Apple bất ngờ công bố mọi thiết bị của hãng, trừ iPhone, Apple Watch và AirPods, đều nâng giá cao hơn 15-25% so với trước đó. Nguyên nhân được viện dẫn là chi phí linh kiện chip nhớ ngày càng cao. CEO Tim Cook thậm chí nói với WSJ rằng tác động của nó như “trận lụt trăm năm có một”, rằng ông “chưa chứng kiến điều gì tương tự trong 40 năm trong ngành”.

Fortune và The Verge cùng đánh giá động thái của Apple “gây chấn động”, bởi họ vốn luôn được chuỗi cung ứng ưu tiên, cho thấy thị trường chip nhớ khắc nghiệt hơn nhiều so với vẻ bề ngoài. Truyền thông phương Tây đặt tên cho cuộc khủng hoảng là RAMageddon – ngày tận thế của RAM.

Không riêng Apple, thị trường thiết bị điện tử tiêu dùng ghi nhận hàng loạt hãng công nghệ khác tăng giá sản phẩm. Microsoft thông báo tăng giá máy chơi game Xbox thêm 100-150 USD tùy từng phiên bản, đồng thời ngừng bán mẫu bộ nhớ 2 TB cao cấp nhất. Dell, HP, Lenovo và Asus điều chỉnh danh mục sản phẩm bằng cách nâng giá hoặc giảm dung lượng bộ nhớ. Ở mảng smartphone, các hãng như Samsung, Xiaomi, Oppo, Vivo, Honor và Huawei đưa ra mức giá khởi điểm cao hơn cho một số dòng điện thoại mới.

Giữa tháng 5, Goldman Sachs cảnh báo thị trường chip nhớ toàn cầu đang đối mặt với sự mất cân bằng cung cầu nghiêm trọng nhất kể từ năm 2011 với nguyên nhân liên quan đến AI. Ngân hàng đầu tư này dự báo tình trạng thiếu hụt cả DRAM và NAND flash sẽ tiếp diễn và trầm trọng hơn, kéo dài đến năm 2028 do nguồn cung khó theo kịp nhu cầu không ngừng tăng cao của các trung tâm dữ liệu.

Chiếc đĩa cho “gã khổng lồ háu ăn”

Trong nhiều năm, các loại chip nhớ như DRAM và NAND Flash chủ yếu phục vụ máy chủ doanh nghiệp, máy tính cá nhân, smartphone, bộ định tuyến wifi và các thiết bị điện tử tiêu dùng khác. Nhu cầu được đánh giá tương đối ổn định, thậm chí dư thừa và ngày càng rẻ do công nghệ sản xuất liên tục cải tiến, theo Reuters.

Dù vậy, sự ổn định dần biến mất từ cuối năm 2025, khi hầu hết hệ thống AI như ChatGPT của OpenAI, Claude của Anthropic hay Gemini của Google chuyển hình thức từ xử lý sang suy luận và cần nhiều bộ nhớ hơn. Cũng từ đây, thị trường điện tử tiêu dùng rơi vào khó khăn.

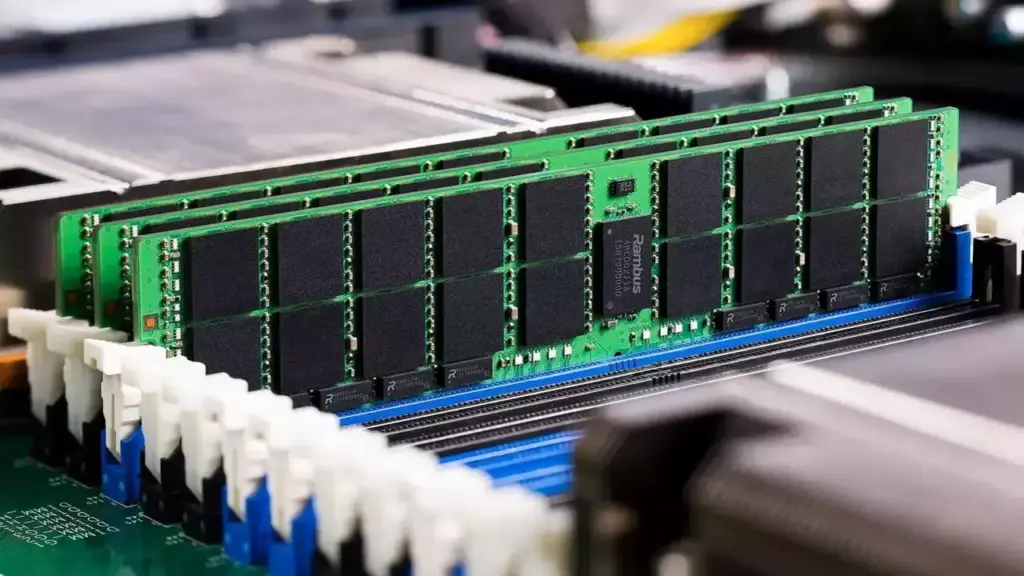

Bộ nhớ là một trong hai thành phần quan trọng nhất trên bất kỳ hệ thống máy tính nào. Nếu như CPU đóng vai trò “đầu não” của thiết bị và xử lý lượng lớn thông tin với tốc độ cực nhanh, bộ nhớ là nơi dữ liệu được lưu trữ, cung cấp cho bộ xử lý, giống như chiếc đĩa đựng thức ăn.

Vấn đề trở nên trầm trọng khi các trung tâm dữ liệu AI ưa chuộng loại bộ nhớ băng thông cao (HBM) – loại chuyên dụng xếp chồng nhiều chip lên nhau, cho phép đạt thông lượng cao hơn phục vụ AI suy luận. HBM có biên lợi nhuận rất cao, nên các nhà sản xuất quyết định dồn lực sản xuất và đầu tư kỹ thuật cho mảng này. Đồng nghĩa, họ phải giảm chú trọng vào DRAM và NAND thông thường.

Hệ quả là không đủ “đĩa” đựng thức ăn cho tất cả “gã khổng lồ háu ăn”, theo Fortune. Các công ty điện toán đám mây đang chi hàng trăm tỷ USD xây dựng trung tâm dữ liệu AI và thâu tóm một lượng lớn nguồn cung bộ nhớ HBM, còn nhà sản xuất máy tính, điện thoại, thiết bị tiêu dùng tranh giành phần nhỏ còn lại.

“Sản xuất chip nhớ đang trở thành một cuộc chơi có tổng bằng không”, nghiên cứu về khủng hoảng bộ nhớ được Deutsche Bank công bố ngày 18/6 nêu. “Cứ mỗi tấm wafer thêm cho HBM và máy chủ AI, nguồn cung cho điện thoại, máy tính và ôtô lại bị rút bớt. Tình trạng này đẩy giá bộ nhớ tăng và tác động đến nhiều ngành kinh tế. Lúc này, chip nhớ không còn là mặt hàng thông thường, mà trở thành biến số kinh tế vĩ mô rõ rệt”.

Bốn giai đoạn khan hiếm

Theo Tom’s Hardware, có thể chia cuộc khủng hoảng chip nhớ thành bốn giai đoạn. Đầu tiên vào cuối 2025 khi các hãng như Samsung, SK Hynix hay Micron bắt đầu giảm sản lượng DDR4, NAND phổ thông để chuyển sang HBM với giá “nhích” nhẹ.

Đến quý I/2026, dữ liệu do công ty nghiên cứu thị trường TrendForce ghi nhận cho thấy giá DRAM tăng tới 90-95% so với cùng kỳ 2025, gây “mất cân bằng cung cầu nghiêm trọng hơn dự kiến”. Giới đầu cơ bắt đầu gom chip, còn một số hãng điều chỉnh nhẹ giá sản phẩm. Xiaomi 17 Ultra ra mắt cao hơn 500 tệ so với thế hệ trước. Chủ tịch Xiaomi Lu Weibing khi đó thừa nhận chi phí linh kiện gây áp lực trực tiếp lên giá bán. Tình trạng tương tự cũng diễn ra với các dòng máy cao cấp của Vivo và Oppo.

Giai đoạn thứ ba rơi vào tháng 4-5, khi các nhà sản xuất máy tính bắt đầu đưa ra cảnh báo đến toàn ngành do giá DRAM tiếp tục tăng thêm 58-63%, còn NAND là 70-75%. Phần lớn sản lượng NAND Flash đổ dồn vào các ổ cứng SSD dành cho doanh nghiệp. Các nhà cung cấp dịch vụ đám mây lớn cũng đang “vét sạch nguồn cung” thông qua thỏa thuận dài hạn, khiến thị trường điện tử tiêu dùng rơi vào tình trạng khan hiếm nghiêm trọng.

Kể từ tháng 6, vấn đề không còn nằm ở giá bán khi lĩnh vực điện tử tiêu dùng ghi nhận tình trạng thiếu hàng, thiếu khả năng phân phối sản lượng và không thể ký hợp đồng. Nhiều doanh nghiệp nhỏ gần như không mua được chip vì các nhà sản xuất ưu tiên đối tác AI hoặc hợp đồng dài hạn.

Reuters đánh giá, lợi nhuận HBM cao hơn khiến các công ty sản xuất chip nhớ ưu tiên dòng này, giúp họ bước vào thời kỳ “trăng mật” kéo dài nhờ cơn sốt AI. Micron Technology đạt doanh thu 41,46 tỷ USD trong quý tài chính III/2026, cao gấp bốn lần cùng kỳ năm trước, còn cổ phiếu tăng 700% trong một năm qua. Giá cổ phiếu của SK Hynix cũng tăng 400%, còn Samsung Electronics lần đầu đạt mức vốn hóa trên 1.000 tỷ USD nhờ lợi nhuận cao năm qua.

Ngày 25/6, Samsung, SK Hynix và Micron bị 17 nguyên đơn khởi kiện tại Tòa án Quận ở bắc California (Mỹ) với cáo buộc thông đồng hạn chế nguồn cung DRAM nhằm đẩy giá tăng 700% trong bốn năm. Đơn kiện cho rằng ba nhà sản xuất chip nhớ lớn nhất thế giới, hiện chiếm 90% thị phần DRAM toàn cầu, đã đồng loạt chuyển năng lực sản xuất sang HBM phục vụ AI, qua đó cắt giảm sản lượng DDR3 và DDR4, khiến nguồn cung can kiệt. Nguyên đơn nhắc lại việc Samsung và SK Hynix cũng từng thừa nhận tham gia vụ thông đồng ấn định giá DRAM hồi năm 2005, trong đó SK Hynix bị phạt 185 triệu USD, đồng thời yêu cầu tòa ban hành lệnh cấm và bồi thường gấp ba lần thiệt hại.

Khó khăn tiếp diễn

Đối với các nhà sản xuất phần cứng, câu hỏi lớn hiện nay là khủng hoảng chip nhớ sẽ tác động như thế nào đến hoạt động kinh doanh và tình hình có thể trở nên tồi tệ hơn ra sao.

Nghiên cứu của Gartner tháng 2 cho thấy, chi phí bộ nhớ tăng cao hơn dự kiến làm giảm 10,4% lượng xuất xưởng PC và 8,4% smartphone toàn cầu trong năm 2026, đồng thời dự báo giá của chúng tăng 17% và 13% tương ứng so với năm ngoái. “Với cầu vượt quá cung cùng tình trạng khan hiếm, tăng giá không thể tránh khỏi”, nhà phân tích Ranjit Atwal của Gartner nói với CNBC. “Người tiêu dùng sẽ là bên gánh chịu hậu quả”.

Theo WSJ, các nhà sản xuất chip nhớ đang gấp rút bổ sung dây chuyền mới nhưng chưa thể đáp ứng một sớm một chiều do cần chi phí hàng tỷ USD và nhiều năm xây dựng. Giới phân tích dự đoán, tình trạng thiếu hụt và giá tăng cao sẽ tiếp diễn trong vài năm tới. Deutsche Bank dự đoán nguồn cung chỉ ổn định sau năm 2028, trong khi Phố Wall dự báo giá bộ nhớ sẽ tăng 30-40% trong quý IV/2026 và thêm 40-45% vào năm 2027.

Nhà phân tích Atwal nhận định, chi phí leo thang có thể khiến người dùng giữ thiết bị đang dùng lâu hơn, tức thời gian nâng cấp kéo dài. Họ sẽ phải thỏa hiệp với bản thân về những gì họ cần, còn nhà sản xuất sẽ gặp khó khi muốn thu hút khách hàng bằng tính năng mới do giá bán quá cao.

Jon Gold, Phó chủ tịch phụ trách chuỗi cung ứng và chính sách hải quan của Liên đoàn Bán lẻ Quốc gia Mỹ (NRF), có quan điểm tương tự. Ông cho rằng xu hướng này có thể dẫn đến tình trạng thiếu hụt thiết bị điện tử tiêu dùng bên cạnh nguy cơ tăng giá, khiến thị trường dần bất ổn vài năm tới.

Đầu tháng 6, liên minh người dùng do NRF dẫn đầu viết thư cho Bộ Tài chính và Bộ Thương mại Mỹ, yêu cầu chính phủ xem xét “sự mất cân bằng cấp bách” của chip nhớ cùng “khả năng nâng giá đáng kể và kéo dài” của thiết bị điện tử tiêu dùng. Nhóm kêu gọi chính phủ hợp tác với nhà sản xuất và đối tác nhằm “bảo vệ người dùng, người lao động và các doanh nghiệp thuộc mọi quy mô khỏi những thiệt hại”.

Mashable nhận định, cuộc khủng hoảng chip nhớ cho thấy AI đã trở thành yếu tố chi phối bất kỳ thị trường nào liên quan, chẳng hạn GPU hay năng lượng trước đó. Với thị trường tiêu dùng, hệ quả là giá thiết bị điện tử có thể tăng khi chi phí bộ nhớ tiếp tục leo thang, ít nhất trong 1-2 năm tới.

Ra đời từ những năm 1960, pin lithium-ion vẫn giữ nguyên nguyên lý hoạt động cơ bản. Nhưng với sự gia tăng sử dụng xe điện, cùng những tiến bộ trong khoa học vật liệu, chúng ta đang đứng trước cơ hội lớn để cải thiện công nghệ pin. Một trong những giải pháp được kỳ vọng thay thế pin lithium-ion đã được đưa ra chính là ion canxi.

Pin là thiết bị lưu trữ năng lượng thông qua quá trình điện hóa, bao gồm ba thành phần chính: cực dương, cực âm và chất điện giải. Nguyên lý hoạt động của pin dựa trên sự di chuyển của các hạt mang điện giữa các cực. Mặc dù pin lithium-ion có nhiều ưu điểm như mật độ năng lượng cao và thời gian sạc nhanh, nó cũng tồn tại nhiều nhược điểm, bao gồm nguy cơ cháy nổ và yêu cầu về nhiệt độ hoạt động hẹp.

Với nguyên liệu chính là canxi, một khoáng chất phong phú và an toàn cho môi trường, pin ion canxi hứa hẹn sẽ mang lại nhiều lợi ích. Canxi có độ dẫn điện cao và mật độ năng lượng lý thuyết vượt trội hơn so với pin lithium-ion. Tuy nhiên, một trong những thách thức lớn nhất hiện nay là chất điện phân gốc canxi, vốn gặp phải hiện tượng hòa tan điện cực làm giảm dung lượng pin sau mỗi chu kỳ sạc-xả.

Mới đây, một nhóm nghiên cứu từ Đại học Khoa học và Công nghệ Hồng Kông đã phát triển thành công chất điện phân canxi bán rắn nhằm cải thiện khả năng vận chuyển ion và giảm thiểu sự hao mòn. Kết quả cho thấy pin có thể duy trì 74% dung lượng sau 1.000 chu kỳ sạc-xả.

Bất chấp những lợi ích này, pin ion canxi vẫn còn nhiều thách thức cần vượt qua trước khi chúng có thể được áp dụng rộng rãi trong các thiết bị như smartphone. Kích thước lớn hơn của ion canxi so với ion lithium làm cho việc sạc nhanh trở nên khó khăn hơn, trong khi cơ sở hạ tầng cần thiết để sản xuất pin canxi vẫn chưa được phát triển.

Trong quá trình chờ đợi những tiến bộ tiếp theo đối với pin canxi, người dùng có thể tìm đến các sản phẩm hiện có đi kèm pin silicon-carbon nếu muốn đáp ứng nhu cầu sử dụng lâu dài. Mặc dù vậy, pin silicon-carbon mới chỉ xuất hiện trên các sản phẩm thương hiệu Trung Quốc, trong khi các ông lớn như Apple hay Samsung vẫn tiếp tục gắn bó với pin lithium-ion.

Tuần trước, CEO Apple Tim Cook nói với WSJ về áp lực chi phí linh kiện như chip nhớ và ổ cứng tăng cao, khiến công ty không còn khả năng tự bù đắp nên việc tăng giá "không thể tránh khỏi". Ông ví tình trạng khan hiếm bộ nhớ như trận đại hồng thủy trăm năm mới có một". "Trong hơn 40 năm làm việc, tôi chưa từng chứng kiến điều gì tương tự ở bất kỳ lĩnh vực nào", ông nói.

Chuyên gia Mark Gurman của Bloomberg nhận định, Tim Cook lựa chọn thời gian này để "rào trước" cho thấy động thái tăng giá thực ra đã cận kề. Đợt điều chỉnh có khả năng sẽ được tiến hành trùng với chương trình khuyến mãi Back to School thường niên của Apple dành cho học sinh, sinh viên và giáo viên cuối tháng 6.

Đồng quan điểm, "chuyên gia tin đồn" nổi tiếng Ice Universe cũng cho rằng việc tăng giá "không phải câu chuyện của mùa thu". Có nghĩa, người dùng có thể phải mua các mẫu iPhone 17 với giá cao hơn trong những tuần tới, thay vì đợi đến khi iPhone 18 trình làng giữa tháng 9.

Bên cạnh iPhone, các dòng sản phẩm khác như iPad và máy tính Mac cũng được dự báo sớm bước vào một đợt điều chỉnh mới.

Trước Apple, hàng loạt ông lớn công nghệ như Samsung, Microsoft, Sony, Dell đều đồng loạt nâng giá sản phẩm. Đợt điều chỉnh bắt nguồn từ tình trạng khan hiếm nguồn cung chip nhớ DRAM và bộ nhớ flash NAND trên toàn cầu - loại linh kiện có mặt trong hầu hết thiết bị di động.

Theo Tom's Hardware, nguyên nhân dẫn đến cuộc khủng hoảng kéo dài là nhu cầu khổng lồ từ trung tâm dữ liệu AI. Các hệ thống hiện đại đòi hỏi lượng lớn bộ nhớ băng thông cao (HBM) để cung cấp dữ liệu liên tục cho GPU. HBM có biên lợi nhuận rất cao, nên các nhà sản xuất đang dồn lực sản xuất, đầu tư và kỹ thuật cho mảng này. Đồng nghĩa, họ giảm chú trọng vào bộ nhớ DRAM thông thường, dẫn đến nguồn cung cho máy tính, máy chủ và thiết bị di động bị thiếu hụt.

Trong báo cáo tài chính quý I/2026 ngày 30/4, ông Kim Jaejune, lãnh đạo mảng chip nhớ của Samsung, cho biết khủng hoảng bộ nhớ sẽ không thể kết thúc trong năm 2027. Thậm chí, khoảng cách giữa cung và cầu năm tới có thể còn nới rộng hơn cả năm 2026. Tương tự, ông Chey Tae Won, Chủ tịch SK Hynix, nhận định áp lực về nhu cầu bộ nhớ liên quan đến AI sẽ kéo dài đến năm 2030.

Châu Âu đang trải qua đợt nắng nóng diện rộng, nhiệt độ liên tục lập đỉnh những ngày qua. Từ ngày 23 đến 25/6 trở thành ba ngày nóng nhất tại Pháp kể từ năm 1947 với 188 kỷ lục nhiệt độ cao bị phá vỡ, một số nơi có mức nhiệt gần đạt 45 độ C, điều vốn lạ lẫm với các nước có khí hậu ôn đới.

Thời tiết khắc nghiệt khiến nhu cầu mua sắm máy lạnh của người dân tại đây tăng vọt. Theo Sina, các nhà sản xuất điều hòa của Trung Quốc còn thắng lớn khi thay đổi được quan điểm tiêu dùng của người châu Âu, với doanh số nhỉnh hơn những thương hiệu tới từ Hàn Quốc, Nhật Bản.

Doanh số tăng đột biến

Đại diện Gree cho biết lịch lắp đặt cho các hộ dân tại nhiều khu vực tại Pháp đã kín đến cuối tháng 8, còn doanh số bán hàng tăng hơn 50% so với cùng kỳ 2025. Các kênh phân phối của công ty tại nhiều nơi ở châu Âu đã hết sạch hàng trong khi lượng tồn kho ở Pháp, Tây Ban Nha, Bồ Đào Nha ở mức rất thấp.

Tương tự, doanh số bán hàng của Hisense tại Pháp tăng 100% so với cùng kỳ, còn tại Tây Âu là trên 20%. Tại Italy, Ba Lan và Tây Ban Nha, thương hiệu này cũng ghi nhận tình trạng cháy hàng chưa từng có và phải điều chỉnh nguồn cung ở nhiều khu vực khác để đảm bảo tình trạng khẩn cấp.

Midea cũng ghi nhận nhu cầu lớn đối với dòng điều hòa không khí PortaSplit. Lượng đơn lớn đến mức sản phẩm rơi vào tình trạng khan hiếm, khiến giá mua lại máy cũ còn đắt hơn giá niêm yết của máy mới. Công ty cho biết doanh số bán hàng thông qua các kênh thương mại điện tử của Đức tăng 37% trong tháng 5 so với cùng kỳ năm ngoái, lượng xuất khẩu sang Tây Ban Nha và Pháp cũng tăng 108%.

TCL ghi nhận số đơn đặt hàng trong 6 tháng đầu năm ở châu Âu tăng 68% trong khi lượng hàng xuất xưởng tăng 62%. Hai dòng sản phẩm chính là điều hòa di động gia dụng và điều hòa inverter dạng tách rời tăng trưởng hơn 90%, vượt xa tốc độ tăng trưởng trung bình của ngành. Italy và Tây Ban Nha là hai thị trường tiêu thụ điều hòa lớn nhất tại châu Âu của hãng.

Wei Chi, Giám đốc marketing khu vực châu Âu của Hisense, cho biết lục địa già năm nay đón đợt nắng nóng muộn, liên tục đạt kỷ lục về nền nhiệt độ khiến các nhà sản không kịp chuẩn bị hàng tồn kho. Đây là lý do các hãng vừa phải tăng năng lực sản xuất, vừa phải lấy hàng từ các thị trường khác đến châu Âu, gây xáo trộn ngắn hạn trong chuỗi cung ứng.

Điều chỉnh sản xuất phục vụ thị trường châu Âu

Theo đại diện TCL, công ty phải rút ngắn đáng kể chu kỳ sản xuất máy điều hòa, từ mức 30-40 ngày tiêu chuẩn xuống còn 10 ngày. Phương thức vận chuyển và hậu cần cũng được chuyển từ đường biển và đường sắt sang xe nâng pallet vận chuyển hàng hóa trực tiếp từ Trung Quốc đến châu Âu.

Đại diện Gree cho biết đã triển khai các loại sản phẩm điều hòa rất đa dạng, phù hợp với nhiều điều kiện lắp đặt và thói quen tiêu dùng ở châu Âu. Dòng bán chạy nhất là điều hòa di động không cần lắp đặt, linh hoạt cho nhiều không gian. Trong khi đó, dòng treo tường vốn thịnh hành ở châu Á cũng bắt đầu được người dân châu Âu đón nhận.

Tương tự, Hisense cho biết đã nghiên cứu và tối ưu hóa các dòng điều hòa dạng hai cục tách rời nhưng dễ lắp đặt, dễ vệ sinh cho riêng thị trường châu Âu. Các mẫu mới có hiệu suất năng lượng cao sẽ sớm ra mắt quý tới. "Tại Bắc Mỹ, người dân chuộng các dòng gắn cửa sổ, còn tại châu Âu, dòng hai cục dễ lắp đặt đang dần được ưa chuộng hơn", ông Wei Chi cho biết.

Người tiêu dùng dần đón nhận thương hiệu Trung Quốc

Nhờ năng lực sản xuất lớn sẵn có, mức giá dễ tiếp cận, đa dạng dòng sản phẩm, các công ty Trung Quốc nhanh chóng chiếm lĩnh kệ hàng ở châu Âu, nơi người dân không quen sử dụng điều hòa hoặc thường dùng thương hiệu của Nhật Bản, Mỹ.

"Từ chỗ buộc phải lựa chọn trong tình trạng khan hàng hoặc giá rẻ, người tiêu dùng châu Âu dần nhận ra sản phẩm Trung Quốc cũng có hiệu suất làm lạnh tốt, tính năng phù hợp", trang ITHomes nhận định.

Theo đại diện TCL, người dùng châu Âu có lòng trung thành cao với các thương hiệu, mang lại lợi thế lớn cho các công ty truyền thống của Nhật Bản. Tuy nhiên, sự chấp nhận thương hiệu Trung Quốc trong giới trẻ dần tăng lên, đặc biệt sau sự thâm nhập quy mô lớn của nhà bán lẻ trực tuyến JD giúp mở rộng kênh bán, tối ưu chi phí vận chuyển.

Đại diện Hisense, Gree cũng cho rằng việc đầu tư phát triển riêng các dòng sản phẩm phù hợp cho châu Âu cũng giúp công ty Trung Quốc có lợi thế lớn so với các đối thủ, trong bối cảnh người dân ở đây đối mặt nhiều quy định khắt khe khi muốn lắp điều hòa và chi phí lắp đặt cũng cao, có thể lên tới 1.000 euro, khiến nhiều hộ gia đình không đủ khả năng chi trả.