Trong thông báo ngày 22/6, Bộ Thương mại Trung Quốc cho biết các biện pháp kiểm soát xuất khẩu mới được đưa ra “để đáp trả hành động nghiêm trọng của chính phủ Mỹ, khi bổ sung các công ty vào “danh sách doanh nghiệp quân sự Trung Quốc”. Động thái này cũng nhằm “bảo vệ an ninh quốc gia”.

Trong nhóm 10 doanh nghiệp Mỹ bị kiểm soát lần này có Aveox – công ty nắm giữ các hợp đồng quốc phòng hàng không vũ trụ với quân đội Mỹ và Oshkosh Defense – hãng sản xuất các dòng xe quân sự. Ngoài ra, còn có 2 công ty khai thác đất hiếm là MP Materials và USA Rare Earth.

Quyết định này được đưa ra một tháng sau chuyến thăm của Tổng thống Mỹ Donald Trump đến Bắc Kinh, nhằm bình ổn mối quan hệ với Trung Quốc. Tuy nhiên, hai tuần trước, Washington lại công bố danh sách đen mới gồm 80 công ty và chi nhánh mà họ cho là đang hỗ trợ quân đội Trung Quốc, gồm các tập đoàn công nghệ như Alibaba và Baidu, cùng hãng xe điện BYD, NIO. Việc này khiến Bắc Kinh đe dọa trả đũa.

Bộ Tài chính Trung Quốc cũng thông báo cấm các cơ quan nhà nước mua sản phẩm do 46 công ty Mỹ sản xuất. Trong đó, có Lockheed Martin, Raytheon và mảng quốc phòng của Boeing. Dù vậy, các công ty có vốn đầu tư của Mỹ đang hoạt động tại Trung Quốc sẽ được miễn trừ khỏi lệnh cấm này. Các biện pháp có hiệu lực từ ngày 22/6.

Tin Gốc: Vnexpress

Kinh Doanh

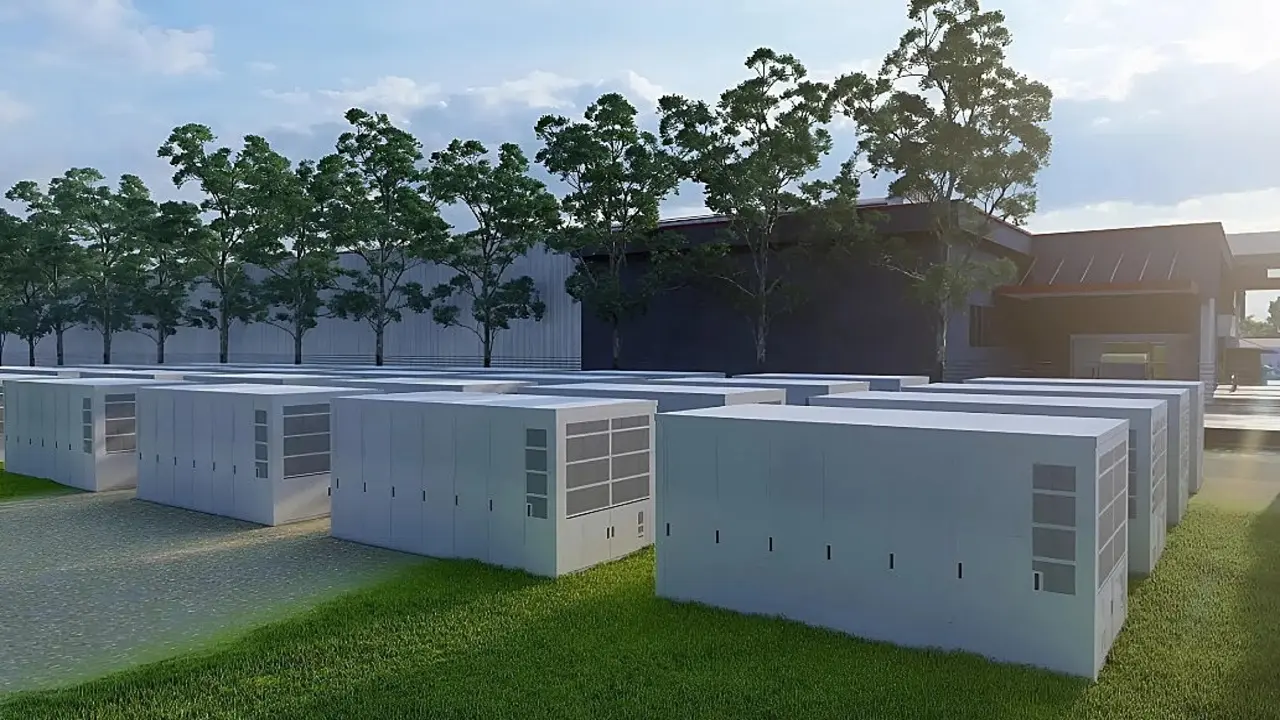

Chuyên gia: Pin lưu trữ giúp doanh nghiệp giảm tiền điện giờ cao điểm

Tháng trước, Bộ Công Thương ra Quyết định 963 về thay đổi khung giờ cao điểm của hệ thống điện quốc gia rơi hoàn toàn vào buổi tối, 17h30-22h30 (5 giờ), thay vì chia 2 khung như trước. Trong khi đó, khung giờ thấp điểm là 0h-6h (6 giờ).

Các khung giờ sử dụng là căn cứ để tính giá điện theo thời gian. Hiện có khoảng 1,25 triệu công tơ điện đang áp dụng cơ chế này, chủ yếu là của nhóm khách hàng sản xuất, kinh doanh.

Tại hội thảo ngày 15/5, các chuyên gia đánh giá khung giờ cao điểm và thấp điểm mới thuận tiện cho việc đầu tư hệ thống pin lưu trữ năng lượng (Battery Energy Storage System - BESS), giúp doanh nghiệp giảm chi phí.

Ông Trần Quốc Tâm, Phó chủ tịch Hiệp hội Năng lượng Tái tạo TP HCM (HCMREA), Giám đốc Lithaco, cho rằng doanh nghiệp có thể sạc đầy BESS vào giờ thấp điểm và xả ra dùng song song với điện lưới trong khung cao điểm.

"Bằng cách này, chúng ta có thể mua và lưu trữ điện khi giá rẻ, rồi sử dụng vào thời điểm giá điện cao, giúp giảm đáng kể chi phí sản xuất", ông Tâm nói.

Theo ông, các hệ thống BESS kích cỡ bằng một container hiện có thể trữ hơn 5 MWh.

Ông Lê Bá Thông, Trưởng phòng phát triển kinh doanh cấp cao Huawei Digital Power Việt Nam, ví dụ mỗi kWh điện kinh doanh vào khung giờ thấp điểm chỉ hơn 1.900 đồng, trong khi giá cao điểm có thể lên đến 5.400 đồng. "Doanh nghiệp có thể tận dụng chênh lệch giá giữa giờ thấp và cao điểm để nâng cao hiệu quả sử dụng năng lượng, tiết giảm chi phí vận hành", ông nói.

Việc gộp thành một khung giờ cao điểm (17h30-22h30) cũng thuận tiện để duy trì tuổi thọ pin. Theo ông Thông, 3 yếu tố chính quyết định tuổi thọ pin gồm nhiệt độ môi trường, chu kỳ sử dụng mỗi ngày và số ngày dùng trong năm.

Với một khung cao và thấp điểm, BESS chỉ cần một chu kỳ sạc xả (sạc đầy và xả gần hết dung lượng) mỗi ngày. Ví dụ, hệ thống lưu trữ của Huawei có thể đạt tuổi thọ khoảng 8.000 chu kỳ, tương đương 20 năm nếu sạc xả một chu kỳ mỗi ngày và 13-15 năm khi sạc xả 2 chu kỳ mỗi ngày như khung giờ cao điểm cũ.

Ông Trần Quốc Tâm cho biết nếu không có pin lưu trữ, khoảng 30% nguồn điện mặt trời sản xuất ra bị lãng phí. Vì thế, nếu sạc BESS bằng năng lượng tái tạo như mặt trời thì sẽ là "cặp đôi hoàn hảo" để giảm phụ thuộc vào điện lưới.

PGS. TS Phạm Trung Kiên, Khoa Công nghệ Vật liệu, Đại học Bách khoa TP HCM, đánh giá BESS là thành phần cốt lõi đi cùng sự phát triển của điện mặt trời và điện gió, giúp điều hòa nguồn năng lượng, cải thiện hiệu suất tải.

Theo Quy hoạch Điện VIII điều chỉnh, hệ thống pin lưu trữ dự kiến đạt công suất khoảng 10.000-16.300 MW vào 2030, chiếm 5,5-6,9% tổng công suất nguồn điện, để phù hợp với tỷ trọng ngày càng cao của năng lượng tái tạo.

Hệ thống BESS khi kết hợp với năng lượng tái tạo sẽ giúp giảm phụ thuộc vào nguồn năng lượng hóa thạch. "Điều này đặc biệt quan trọng khi các mặt hàng xuất khẩu của Việt Nam bắt đầu đối mặt với các rào cản thuế carbon", ông Kiên nhận định.

Không ít doanh nghiệp, nhà đầu tư băn khoăn về chi phí và phương án xử lý pin khi hết vòng đời. Tuy vậy, theo chuyên gia, suất đầu tư điện tái tạo và hệ thống BESS ngày càng giảm. "Cách đây 5 năm, chi phí đầu tư cho 1 MW điện mặt trời 20-25 tỷ đồng, hiện chỉ còn khoảng 10 tỷ", ông Thông nêu.

Ông Trần Quốc Tâm cho biết khi sản lượng tấm pin mặt trời toàn cầu tăng gấp đôi, chi phí sản xuất giảm khoảng 20%. "Xu hướng diễn ra tương tự trong ngành pin lưu trữ. Khi sản lượng bán ra ngày càng tăng, giá pin sẽ tiếp tục hạ, giúp công nghệ này dần dễ tiếp cận hơn", ông nói.

Với pin sau khi sử dụng, ông Tâm cho biết công nghệ hiện nay có thể tái chế đến 85% các thành phần. "Pin sau khi hết hạn là tài nguyên, không phải rác thải", ông nói. Nhưng do nguồn pin lưu trữ thải bỏ ở Việt Nam còn ít nên chưa hình thành doanh nghiệp chuyên thu gom, tái chế.

PGS. TS Phạm Trung Kiên cho rằng trách nhiệm thu hồi và xử lý BESS sau vòng đời nên thuộc về nhà sản xuất. Singapore và châu Âu đã áp trách nhiệm này, trong khi Nhật Bản và Hàn Quốc quy định các hệ thống pin công nghiệp phải được thu gom, phân loại và xử lý.

Tin Gốc: Vnexpress

Chứng khoán mở cửa trong sắc đỏ khi thị trường tiếp tục giảm theo quán tính sau hai phiên điều chỉnh trước đó. Đến khoảng 9h30, chỉ số VN-Index tăng lại trên tham chiếu nhưng không giữ được lâu. Sau 10h, thị trường xấu đi khiến chỉ số này bị đẩy về dưới 1.860 điểm.

Vùng giá này được giữ đến 30 phút đầu buổi chiều, sau đó thị trường dần cải thiện. Từ 14h, chỉ số đại diện sàn HoSE lấy lại sắc xanh nhưng vẫn không bền vững. Chứng khoán tiếp tục bị nhuộm đỏ khi bước vào phiên ATC.

VN-Index đóng cửa ở gần 1.864 điểm, giảm xấp xỉ 11 điểm so với hôm qua. Đây là phiên thứ ba liên tiếp, chỉ số này đi lùi.

Độ rộng thị trường nghiêng hẳn về bên tiêu cực khi toàn sàn HoSE có 217 cổ phiếu giảm, nhiều gấp 2,4 lần số lượng cổ phiếu tăng giá. Từ 10h, tình trạng bên bán chiếm vị thế áp đảo đã được kéo dài đến khi hết phiên.

Diễn biến tiêu cực nhất đến từ các ngành công nghệ, viễn thông, ngân hàng, bán lẻ và chứng khoán. Các cổ phiếu gây áp lực mạnh nhất đều là nhóm nhà băng như VCB, TCB, VPB, BID...

Trong khi đó, bất động sản là ngành duy nhất hút thanh khoản với chỉ số ngành tăng. Tuy nhiên, sức bật trên chủ yếu đến từ nhóm cổ phiếu họ "Vin" gồm VHM và VRE. Riêng VHM đã góp tới 9 điểm cho VN-Index, giúp chỉ số này không giảm quá sâu.

Cổ phiếu của Vinhomes lội ngược dòng khi tăng hết biên độ vào những phút cuối phiên, đóng cửa ở 157.700 đồng một đơn vị. Thanh khoản đạt mức cao nhất thị trường với gần 1.366 tỷ đồng. Mã này ghi nhận hơn một nửa khớp lệnh hôm nay đến từ bên mua chủ động.

Trong phiên thị trường giảm điểm, thanh khoản trên sàn HoSE lại đi lùi. Tổng giá trị giao dịch đạt hơn 19.500 tỷ đồng, sụt gần 4.700 tỷ so với phiên trước và là mức thấp nhất trong khoảng một tháng qua. Điều này cho thấy áp lực bán đang có phần dịu bớt.

Tâm lý thị trường tiếp tục chịu tác động khi khối ngoại đã bán ròng 10 phiên liên tiếp. Hôm nay, họ bán ròng khoảng 586 tỷ đồng với lực xả hàng khá dàn trải, chỉ có HDB là mã duy nhất ghi nhận trên trăm tỷ đồng. Ở chiều ngược lại, chỉ có ACB là cổ phiếu được nhà đầu tư nước ngoài mua ròng hơn trăm tỷ.

Trong bản tin trước giờ giao dịch sáng nay, Chứng khoán VPBank (VPX) đưa ra góc nhìn ngắn hạn rằng thị trường tiếp tục duy trì trạng thái dao động giằng co và phân hóa khi áp lực bán vẫn xuất hiện ở nhiều nhóm ngành, trong khi dòng tiền chưa hình thành được một nhóm dẫn dắt đủ mạnh để tạo sự đồng thuận cho xu hướng tăng mới. Chỉ số vận động chủ yếu trong vùng hỗ trợ gần 1.860-1.870 điểm, cho thấy lực cầu ngắn hạn vẫn hiện diện nhưng chưa đủ mạnh để tạo đột phá rõ ràng.

Về diễn biến dòng tiền, sự luân chuyển vẫn diễn ra giữa các nhóm cổ phiếu nhưng mang tính cục bộ, không lan tỏa rộng. Về kỹ thuật, các chỉ báo hiện cho tín hiệu tương đối trung tính. Với bối cảnh hiện tại, VPX cho rằng khả năng VN-Index tiếp tục tích lũy trong ngắn hạn vẫn được đánh giá cao.

Tin Gốc: Vnexpress

Theo dữ liệu từ Trung tâm Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC), đến cuối tháng 5, toàn thị trường có hơn 13,1 triệu tài khoản chứng khoán, tăng khoảng 1,3 triệu tài khoản so với đầu năm.

Nhà đầu tư cá nhân "gánh" thị trường

Số lượng tài khoản chứng khoán tăng nhanh cho thấy dòng tiền cá nhân vẫn tiếp tục chảy mạnh vào thị trường, đặc biệt khi lãi suất tiết kiệm duy trì ở mức thấp và nhiều nhóm cổ phiếu ghi nhận diễn biến tích cực.

Dòng vốn từ nhà đầu tư cá nhân đã và đang là trụ đỡ, gánh thị trường chứng khoán khi dòng vốn ngoại liên tục rút ròng. Không chỉ gia tăng về số lượng tài khoản mà thanh khoản thị trường cũng có lúc bùng nổ lên hàng tỷ USD (trong đó hơn 90% giá trị giao dịch đến từ nhà đầu tư cá nhân).

Giới phân tích cho rằng sự gia tăng nhanh của số lượng tài khoản là tín hiệu tích cực đối với sự phát triển của thị trường vốn trong dài hạn. Tuy nhiên, điều này cũng dẫn đến nhiều vấn đề trong bối cảnh dòng tiền cá nhân ngày càng chiếm tỷ trọng lớn trên thị trường.

Trao đổi với phóng viên Dân trí tại số ChatToday ngày 16/6, ông Nguyễn Thế Minh - Giám đốc Khối ngân hàng đầu tư kiêm Phó Giám đốc kinh doanh Chứng khoán An Bình - cho biết việc dòng tiền nhà đầu tư cá nhân chiếm tỷ trọng lớn khiến chỉ số biến động. Bởi, đa số nhà đầu tư cá nhân trong nước vẫn còn tư duy lướt sóng, đầu tư “3 chữ cái”.

Rủi ro thứ hai liên quan đến tính đòn bẩy, ông Minh chỉ ra do nhà đầu tư cá nhân rất thích dùng margin (vay ký quỹ). Hệ quả, những tháng gần đây tuy thanh khoản thị trường thấp, chỉ số biến động mạnh song dư nợ margin tại các công ty chứng khoán liên tục tăng cao. “Rõ ràng, margin cũng là một yếu tố khiến rủi ro thị trường tăng cao”, chuyên gia nhấn mạnh.

Cuối cùng, khi thị trường thống lĩnh bởi dòng vốn cá nhân như hiện nay, cũng khiến nhu cầu huy động vốn của doanh nghiệp giảm đi. Và điều này khiến thị trường càng thêm trầm lắng, hàng hóa không đa dạng và chưa đủ sức hấp dẫn dòng vốn ngoại trở lại.

Dòng vốn ngoại liên tục rút ròng, do đâu?

Về dòng vốn nhà đầu tư nước ngoài, xu hướng rút ròng vẫn chưa dừng lại. Có nhiều lý do chính khiến dòng vốn ngoại rút ròng liên tục. Thứ nhất, môi trường lãi suất cao trên toàn cầu.

Kể từ năm 2022, Cục Dự trữ Liên bang Mỹ (Fed) đã liên tục tăng mạnh lãi suất để kiềm chế lạm phát. Việc lãi suất tại các thị trường lớn như Mỹ neo ở mức cao đã khiến dòng tiền có xu hướng rút ra khỏi các thị trường mới nổi (Emerging Markets) và cận biên để quay trở về Mỹ.

Thứ hai, thay đổi chính sách tiền tệ của Nhật Bản. Theo ông Minh, đây là một yếu tố quan trọng tác động đến dòng vốn toàn cầu. Trước đây, nhà đầu tư thường vay đồng Yên với lãi suất cực thấp để đầu tư vào các thị trường có tỷ suất sinh lời cao hơn. Tuy nhiên, khi Ngân hàng Trung ương Nhật Bản tăng lãi suất trong giai đoạn 2024-2025, hoạt động này bị thu hẹp, buộc các tổ chức phải bán tài sản tại các thị trường mới nổi để rút vốn về.

Thứ ba, sự dịch chuyển dòng vốn sang các nhóm ngành công nghệ và AI. Dòng tiền toàn cầu đang có sự ưu tiên rõ rệt, tập trung vào các thị trường có những doanh nghiệp dẫn đầu về công nghệ, chip bán dẫn và trí tuệ nhân tạo (AI) như Mỹ, Nhật Bản, Hàn Quốc hay Đài Loan (Trung Quốc). Trong khi đó, Việt Nam hiện chưa có nhiều hàng hóa thuộc các nhóm ngành hấp dẫn này để giữ chân hoặc thu hút thêm dòng vốn ngoại.

Thứ tư, áp lực từ lãi suất trong nước tăng. Từ cuối quý III/2025 đến quý I, lãi suất trong nước của Việt Nam có dấu hiệu nóng lên, do vấn đề thanh khoản hệ thống ngân hàng. Môi trường lãi suất cao làm tăng chi phí vốn và khiến dòng tiền trở nên thận trọng hơn với các kênh đầu tư rủi ro như chứng khoán.

Cuối cùng là rủi ro địa chính trị. Hiện nay, các biến động địa chính trị thế giới, điển hình như căng thẳng giữa Mỹ và Iran, đã tạo ra tâm lý lo ngại, dẫn đến các đợt điều chỉnh mạnh và thúc đẩy dòng vốn ngoại rút về các kênh trú ẩn an toàn hơn.

Đặc biệt, làn sóng IPO tại Việt Nam tuy bùng nổ, song chuyên gia cho rằng vẫn chưa đáp ứng được nhu cầu của khối ngoại để thu hút dòng tiền quay trở lại.

Dù vậy, dự báo nửa cuối năm, cụ thể là từ tháng 8, thị trường dự kiến sẽ có những chuyển biến lạc quan hơn. Động lực thứ nhất đến từ việc thị trường được nâng hạng sẽ thu hút dòng vốn ngoại tỷ USD mới - bù đắp cho dòng vốn rút ròng từ năm 2022 đến nay.

Cùng với đó, sự thoái vốn của khối doanh nghiệp Nhà nước, tập trung tại nhóm viễn thông, dầu khí, tài chính… đặc biệt đúng với khẩu vị của khối ngoại, cũng dự báo tạo cú huých mới cho thị trường.

Chuyên gia dự báo 3 nhóm cổ phiếu tiềm năng

Thứ nhất, nhóm “cổ phiếu vua” mảng ngân hàng được kỳ vọng sẽ tăng tốc trở lại. Nhóm thứ hai đáng quan tâm là nhóm cổ phiếu chứng khoán. Cuối cùng là nhóm các công ty Nhà nước.

Tin Gốc: Dân Trí