Từ đầu tháng 4, giá xăng dầu liên tục điều chỉnh giảm. Tại kỳ điều hành gần nhất (hôm 16/4), Liên bộ Công Thương – Tài chính công bố giá bán lẻ dầu diesel giảm 1.920 đồng mỗi lít, còn 31.040 đồng; dầu mazut giảm 2.280 đồng mỗi kg, xuống 20.330 đồng. Tính trong ba kỳ điều hành liên tiếp, dầu diesel đã giảm tổng cộng 13.740 đồng một lít, tương đương 44%, còn dầu mazut giảm 4.260 đồng mỗi kg so với mức đỉnh ngày 3/4.

Với xăng, giá RON 95-III tăng nhẹ 220 đồng, lên 23.760 đồng một lít; E5 RON 92 tăng 250 đồng, lên 22.590 đồng. Dù vậy, mức giá hiện tại vẫn thấp hơn đáng kể so mức đỉnh ngày 24/3, giảm gần 30% với RON 95-III và khoảng 25% với E5 RON 92.

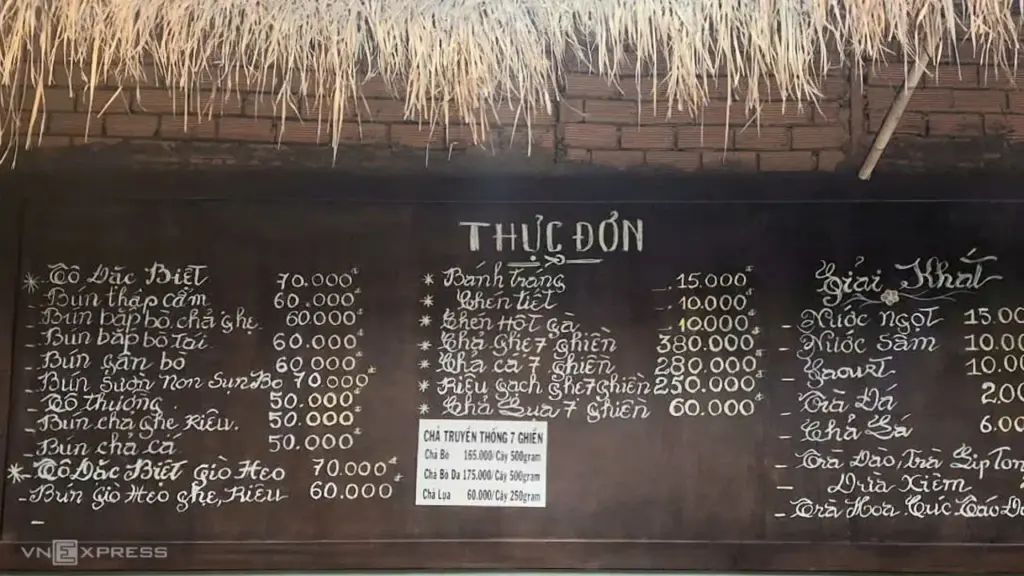

Diễn biến này trái ngược với giá cả hàng hóa. Ghi nhận từ đầu tháng 4 đến nay cho thấy nhiều quán ăn tiếp tục tăng giá. Điển hình, quán bánh mì chay trên đường Âu Cơ, phường Tân Phú (TP HCM) tăng 3.000-4.000 đồng mỗi ổ, cà phê tăng 3.000-5.000 đồng mỗi ly.

Tương tự, quán bánh canh lớn trên đường Vạn Kiếp vừa tăng từ 37.000 đồng lên 40.000 đồng mỗi tô (trước đó vài tháng, họ đã tăng 2.000 đồng). Một quán bún bò trên đường Lê Văn Thọ, phường Thông Tây Hội sau khi tăng 5.000 đồng mỗi tô cuối năm ngoái, hiện nâng thêm 5.000 đồng, đưa giá tô thường lên 50.000 đồng, tô thập cẩm 60.000 đồng và tô đặc biệt 70.000 đồng.

Một quán ăn chuyên về các món gà trên đường Bà Huyện Thanh Quan, phường Nhiêu Lộc cũng tăng 5.000 đồng mỗi suất, lên khoảng 55.000 đồng cho các món bún, miến, phở.

Phần lớn chủ quán cho biết nguyên nhân chính là giá nguyên liệu đầu vào tiếp tục tăng, nhiều mặt hàng cao hơn 5-15% so với vài tháng trước.

Chị Hoa, chủ quán bún phở tại phường Nhiêu Lộc, nói giá nguyên liệu đã tăng liên tục suốt 4 tháng qua khiến quán không thể tiếp tục giữ giá. “Giá xăng giảm nhưng nhà cung cấp vẫn duy trì mức cao. Thịt, gia vị đều tăng 5-7%,” chị cho biết.

Ngoài ra, giá gas dù đã hạ nhưng hiện cao hơn khoảng 40% so với giai đoạn trước xung đột Trung Đông (gần cuối tháng 2), trong khi chi phí nhân công cũng tăng khoảng 5%. Theo chị, việc điều chỉnh giá không chỉ nhằm bù đắp chi phí mà còn để duy trì chất lượng khẩu phần, tránh cắt giảm nguyên liệu.

Một yếu tố quan trọng khác là độ trễ trong điều chỉnh giá. Theo các chủ quán, giá bán thường được tính toán dựa trên chi phí bình quân trong nhiều tuần hoặc nhiều tháng, thay vì phản ứng ngay với biến động ngắn hạn. Giai đoạn trước, họ đã chịu áp lực lớn từ giá nguyên liệu, tiền thuê mặt bằng, lương nhân viên, điện nước, bao bì… Khi một số yếu tố đầu vào hạ nhiệt, phần chi phí giảm này chủ yếu được dùng để bù đắp biên lợi nhuận đã bị thu hẹp.

Ở góc độ doanh nghiệp, bà Lý Kim Chi – Chủ tịch Hiệp hội Lương thực Thực phẩm TP HCM (FFA) kiêm Phó Chủ tịch HUBA, cho hay việc giá xăng dầu hạ nhiệt thời gian qua đã giúp doanh nghiệp thực phẩm giảm bớt áp lực.

Tuy vậy, bà nhấn mạnh xăng dầu chỉ là một cấu phần trong tổng chi phí, nên mức giảm này chưa đủ để làm thay đổi đáng kể giá thành. Trong cơ cấu hiện nay, yếu tố chi phối lớn nhất vẫn là nguyên liệu đầu vào – từ nông, thủy sản đến bao bì, nguyên liệu nhập khẩu – vốn biến động mạnh và có thời điểm tăng cao hơn nhiều so với chi phí nhiên liệu. Bên cạnh đó, chi phí tài chính, áp lực dòng tiền và sức mua chưa phục hồi rõ nét cũng khiến doanh nghiệp khó giảm giá bán.

Phần tiết giảm từ xăng dầu chủ yếu giúp bù đắp chi phí tăng trước đó, hơn là tạo dư địa để giảm giá ngay, theo bà Chi. Đồng thời, yếu tố tâm lý thị trường cũng góp phần ổn định kỳ vọng và hạn chế tình trạng tăng giá dây chuyền.

Thời gian tới, bà Chi dự đoán mặt bằng giá thực phẩm và dịch vụ ăn uống nhiều khả năng sẽ thiên về ổn định hơn là giảm sâu. Việc giá xăng dầu đi xuống giúp giảm bớt áp lực chi phí, qua đó hỗ trợ doanh nghiệp kìm đà tăng giá và duy trì nguồn cung. Để giá có thể giảm rõ rệt, cần thêm các điều kiện thuận lợi khác, nhất là giá nguyên liệu và sức mua thị trường.

Bên cạnh đó, nhiều chi phí gần như không giảm. Báo cáo thị trường F&B Việt Nam 2025 của iPOS.vn và Nestlé Professional vừa công bố, cho thấy các quán ăn vẫn chịu áp lực lớn từ chi phí nhân sự, mặt bằng, sức mua thận trọng và các yêu cầu tuân thủ như hóa đơn điện tử, thuế. Điều này cho thấy áp lực vận hành không chỉ nằm ở nguyên liệu hay nhiên liệu.

Ngoài yếu tố chi phí, theo các chủ cửa hàng, giá bán còn gắn với định vị thương hiệu. Khi đã điều chỉnh tăng, việc giảm giá không đơn thuần là “trả lại” cho khách mà còn ảnh hưởng đến hình ảnh và kỳ vọng thị trường. Nhiều chủ quán e ngại việc giảm rồi tăng trở lại sẽ khiến khách hàng cảm thấy thiếu ổn định, do đó có xu hướng giữ nguyên hoặc điều chỉnh theo mặt bằng chi phí mới.

Phó Thủ tướng Chính phủ Nguyễn Văn Thắng đã ký Quyết định số 1278 của Thủ tướng Chính phủ về việc giao bổ sung dự toán chi ngân sách Trung ương và kế hoạch đầu tư công vốn ngân sách Trung ương năm 2026 (đợt 2) cho 27 tỉnh, thành phố.

Nguồn ngân sách này được sử dụng để thực hiện 3 Chương trình mục tiêu quốc gia gồm xây dựng nông thôn mới; giảm nghèo bền vững; phát triển kinh tế - xã hội vùng đồng bào dân tộc thiểu số và miền núi giai đoạn 2026-2035 (giai đoạn I từ năm 2026-2030).

Thủ tướng yêu cầu UBND các tỉnh, thành phố khẩn trương phân bổ, giao dự toán ngân sách và kế hoạch đầu tư công đến các cơ quan, đơn vị, dự án đủ điều kiện theo đúng quy định.

Theo quyết định, nhiều địa phương được bổ sung nguồn vốn lớn để triển khai các dự án hạ tầng, giảm nghèo và phát triển vùng khó khăn. Tổng nguồn vốn được bổ sung lên tới hơn 8.300 tỷ đồng.

Trong đó, Tuyên Quang được giao 620,82 tỷ đồng - mức cao nhất trong đợt phân bổ này; tiếp đến là Thanh Hóa 510,26 tỷ đồng, Phú Thọ 477,35 tỷ đồng, Nghệ An 446,56 tỷ đồng, Gia Lai 438,39 tỷ đồng và Lào Cai 410,03 tỷ đồng.

Thủ tướng yêu cầu UBND các tỉnh, thành phố khẩn trương phân bổ, giao dự toán ngân sách và kế hoạch đầu tư công đến các cơ quan, đơn vị, dự án đủ điều kiện theo đúng quy định của Luật Ngân sách Nhà nước, Luật Đầu tư công và Nghị định số 358.

Việc bố trí vốn phải bảo đảm đúng mục tiêu, đúng đối tượng, tránh trùng lặp với các chương trình, dự án khác cũng như không chồng chéo giữa nguồn kinh phí thường xuyên và vốn đầu tư công trong cùng chương trình.

Các địa phương đồng thời phải bố trí đủ phần vốn đối ứng từ ngân sách địa phương theo quy định; sử dụng ngân sách tiết kiệm, hiệu quả, triệt để cắt giảm chi thường xuyên, đặc biệt là chi hội nghị, hội thảo, công tác trong và ngoài nước theo chủ trương của Trung ương nhằm góp phần thực hiện mục tiêu tăng trưởng kinh tế ở mức 2 con số trong giai đoạn 2026-2030.

Quyết định cũng giao các địa phương định kỳ trước ngày 20 hàng tháng báo cáo kết quả phân bổ ngân sách, bố trí vốn đối ứng và tiến độ giải ngân trên Hệ thống thông tin giám sát, đánh giá các chương trình mục tiêu quốc gia.

Đối với các bộ, ngành trung ương, Bộ Nông nghiệp và Môi trường được giao hoàn thiện phương án phân bổ 2.156 tỷ đồng kinh phí thường xuyên cho các địa phương trước ngày 25/7.

Đồng thời hoàn thiện phương án phân bổ 644 tỷ đồng cho các bộ, cơ quan trung ương gửi Bộ Tài chính tổng hợp, báo cáo Thủ tướng. Trường hợp sau ngày 30/7 vẫn chưa có phương án phân bổ, Bộ Tài chính sẽ báo cáo Thủ tướng xem xét điều chuyển nguồn kinh phí sang các nhiệm vụ ưu tiên khác hoặc hủy dự toán theo quy định.

Thủ tướng cũng yêu cầu Bộ Nông nghiệp và Môi trường, Bộ Tài chính cùng các bộ, ngành và địa phương tăng cường kiểm tra, giám sát việc quản lý, sử dụng nguồn vốn; đôn đốc tiến độ phân bổ và giải ngân, bảo đảm hoàn thành 100% kế hoạch năm 2026, sử dụng ngân sách đúng mục đích, hiệu quả và không để xảy ra thất thoát, lãng phí.

Theo báo cáo của nền tảng tổng hợp và khai thác dữ liệu Metric, tổng doanh số giao dịch (GMV) quý I trên 4 sàn bán lẻ đa ngành trực tuyến gồm Shopee, TikTok Shop, Lazada và Tiki đạt 148.600 tỷ đồng, sản lượng gần 1,14 tỷ sản phẩm. Mức này tăng lần lượt gần 47% và 20% so với cùng kỳ 2025.

Như vậy, tính trung bình mỗi ngày, người Việt chi hơn 1.669 tỷ đồng để mua gần 13 triệu sản phẩm trên các sàn này, phần lớn cho các mặt hàng làm đẹp, thời trang nữ, nhà cửa - đời sống và bách hóa - thực phẩm.

4 ngành hàng này đều tăng trưởng hai chữ số trong 3 tháng đầu năm, một phần do đây là dịp người tiêu dùng mua sắm đón năm mới. Ngược lại, những sản phẩm liên quan đến sức khỏe giảm về doanh số lẫn sản lượng do quy định siết chặt chất lượng, quảng cáo và nguồn gốc.

"Diễn biến này cho thấy thị trường tiếp tục tăng mạnh ở các ngành hàng tiêu dùng phổ biến, trong khi các nhóm sản phẩm nhạy cảm về niềm tin và tuân thủ đang chịu áp lực sàng lọc cao hơn", báo cáo Metric nhận định.

Theo nền tảng dữ liệu này, thị trường thương mại điện tử tiếp tục duy trì đà tăng trưởng nhanh hơn ngành bán lẻ nói chung. Số liệu của Cục Thống kê (Bộ Tài chính) cũng cho thấy doanh số bán lẻ hàng hóa cả nước quý I đạt 1,45 triệu tỷ đồng, tăng gần 11% so với cùng kỳ 2025.

Metric cho rằng tổng doanh số giao dịch quý II của 4 sàn thương mại điện tử đa ngành sẽ giảm khoảng 4,3% so với ba tháng đầu năm, ước đạt 142.200 tỷ đồng. Trong khi đó, sản lượng có thể tăng nhẹ, gần 1,3%, đạt khoảng 1,15 tỷ sản phẩm.

Nền tảng này khuyến nghị nhà bán hàng đổi mới sản phẩm theo nhu cầu tiêu dùng đa dạng, ưu tiên tính ứng dụng cao, mẫu mã hợp xu hướng và linh hoạt trong nhiều bối cảnh sử dụng. Đồng thời, các nhà bán cần mở rộng tiếp cận đa kênh từ sàn thương mại điện tử đến mạng xã hội để tăng độ phủ hàng trên thị trường.

Bộ Tài chính vừa có báo cáo về tình hình phân bổ và giải ngân vốn đầu tư công nguồn ngân sách Nhà nước (NSNN) - lũy kế đến hết ngày 21/5.

Theo đó, tổng kế hoạch giao năm 2026 đến thời điểm báo cáo (gồm: kế hoạch Thủ tướng giao, kế hoạch vốn cân đối địa phương giao tăng) là 1.026.769 tỷ đồng.

Tổng số vốn các bộ, cơ quan Trung ương và địa phương đã phân bổ chi tiết cho các nhiệm vụ, dự án là 1.003.929 tỷ đồng. Nếu không tính kế hoạch vốn cân đối ngân sách địa phương giao tăng (13.325 tỷ đồng), tổng số vốn đã phân bổ chi tiết là 990.603 tỷ đồng, đạt 97,7% kế hoạch vốn Thủ tướng giao.

Số vốn chưa phân bổ chi tiết là 22.839 tỷ đồng của 13 bộ, cơ quan Trung ương và 12 địa phương (chiếm 2,3% kế hoạch vốn Thủ tướng giao), chủ yếu đang trong quá trình hoàn thiện các thủ tục đầu tư, chưa đảm bảo điều kiện bố trí kế hoạch vốn theo quy định; một số bộ, cơ quan đề xuất điều chỉnh giảm kế hoạch vốn để điều chuyển cho bộ, cơ quan và địa phương có nhu cầu sử dụng.

Theo Bộ Tài chính, số giải ngân từ đầu năm đến hết ngày 14/5 là 166.018 tỷ đồng, đạt 16,4% kế hoạch Thủ tướng giao. Số giải ngân từ đầu năm đến hết ngày 21/5 là 182.544 tỷ đồng, đạt 18% kế hoạch.

Như vậy, số giải ngân phát sinh trong tuần từ ngày 15/5 đến ngày 21/5 là 16.526 tỷ đồng; tăng gấp 1,4 lần so với số giải ngân phát sinh trong tuần trước.

Kết quả tính đến hết ngày 21/5, so với kế hoạch Thủ tướng Chính phủ giao, có 7 bộ, cơ quan và 17 địa phương có tỷ lệ giải ngân đạt từ mức bình quân chung cả nước (bao gồm: Ngân hàng Chính sách xã hội; Tổng công ty đầu tư phát triển đường cao tốc Việt Nam; Bộ Tư pháp; Bộ Công Thương; Bộ Quốc phòng; Bộ Ngoại giao; Bộ Nông nghiệp và Môi trường; TP Hà Nội; TP Hải Phòng; Điện Biên; Lạng Sơn; Lai Châu; Cà Mau; Thái Nguyên; Quảng Ninh; Tây Ninh; Sơn La; Hà Tĩnh; TP Đồng Nai; Gia Lai; Lào Cai; Tuyên Quang; Khánh Hòa; Nghệ An).

Còn 28 bộ, cơ quan và 17 địa phương có tỷ lệ giải ngân dưới bình quân chung cả nước (trong đó, có một số bộ, cơ quan có tỷ lệ giải ngân dưới 1% và chưa giải ngân như: Ngân hàng Nhà nước, Thanh tra Chính phủ, Kiểm toán Nhà nước, Đài Truyền hình Việt Nam, Viện Hàn lâm Khoa học và Công nghệ Việt Nam, Liên minh hợp tác xã Việt Nam, Học viện Chính trị quốc gia Hồ Chí Minh, Bộ Dân tộc và Tôn giáo, Ngân hàng Phát triển Việt Nam…).

Theo Bộ Tài chính, nếu không tính 5% kế hoạch vốn đầu tư công ngân sách địa phương (tương đương 32.511 tỷ đồng) thực hiện tiết kiệm để dự kiến đầu tư cho đường sắt Lào Cai - Hà Nội - Hải Phòng, số giải ngân đến hết ngày 21/5 của cả nước đạt 18,6% kế hoạch Thủ tướng giao (980.932 tỷ đồng).