Tôi từng nghe nhiều người nói: “Giá nhà giờ cao quá, đợi thêm vài năm nữa rồi mua”. Câu nói ấy theo tôi suốt gần chục năm đi làm ở Hà Nội. Mỗi lần xem một dự án chung cư mới mở bán, tôi lại lắc đầu: “Giá gì mà cứ tăng đều, trong khi lãi suất vay mua nhà vẫn ở mức cao”. Tôi tự trấn an mình rằng chờ thêm, biết đâu thị trường điều chỉnh. Nhưng thực tế lại không diễn ra như tôi nghĩ.

Cách đây một năm, khi thị trường chung cư ở cả Hà Nội và TP HCM vẫn tiếp tục leo thang, tôi bắt đầu thấy lo. Những căn hộ tôi từng “chê đắt” trước đó đã tăng vài trăm triệu, thậm chí cả tỷ đồng. Lúc ấy, tôi đứng trước lựa chọn: hoặc tiếp tục chờ, hoặc chấp nhận bước vào cuộc chơi.

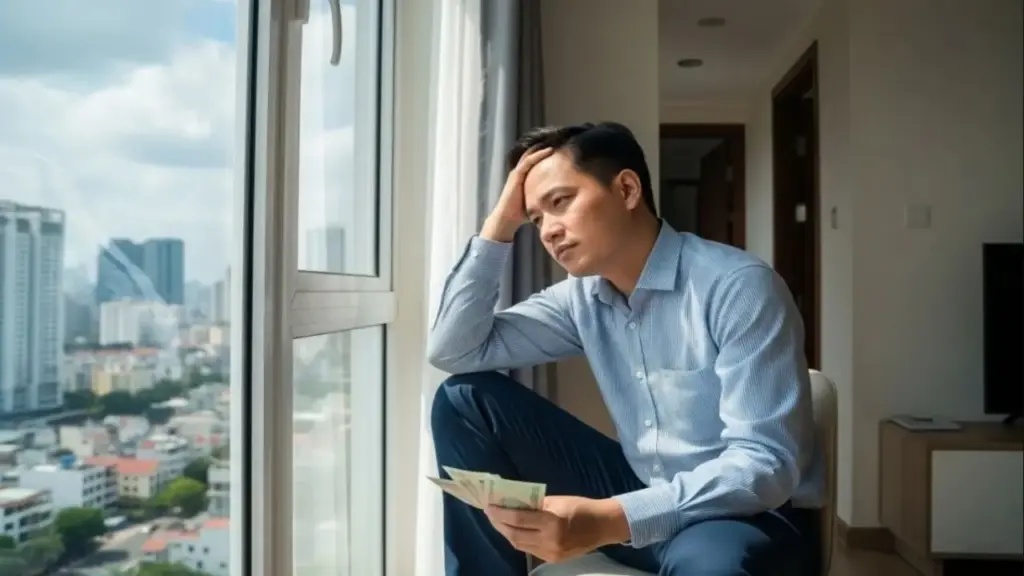

Cuối cùng, tôi quyết định “liều” một lần. Tôi vay mượn thêm khoảng 50% giá trị căn hộ để mua một căn giá 3,5 tỷ đồng, dọn vào ở ngay. Thú thật, thời điểm ký hợp đồng, tôi cũng run. Khoản nợ không nhỏ, áp lực trả góp hàng tháng khiến tôi nhiều đêm mất ngủ. Nhưng đổi lại, tôi có một nơi ở ổn định, không còn cảnh thuê nhà, chuyển trọ, hay thấp thỏm mỗi lần chủ nhà báo tăng giá.

Điều tôi không ngờ nhất là sau khi có nhà, dù vẫn đang là con nợ, tôi lại thấy nhẹ nhõm hơn rất nhiều. Tôi bắt đầu ngủ ngon hơn, làm việc tập trung hơn, sức khỏe cũng cải thiện. Những thứ này, nếu quy ra tiền, có lẽ cũng không thể đo đếm được.

Một năm trôi qua, nhìn lại, tôi mới thấy quyết định khi đó có phần “liều” nhưng lại đúng. Căn hộ tôi mua hiện tại đã tăng hơn một tỷ đồng so với lúc trước. Nếu ngày đó tôi tiếp tục chờ đến khi “đủ tiền”, có lẽ bây giờ tôi vẫn đang đứng ngoài nhìn, và căn nhà ấy đã nằm ngoài tầm với.

Tôi nhận ra một điều: thị trường bất động sản, đặc biệt là chung cư tại các đô thị lớn, đang vận hành theo quy luật riêng. Nguồn cung ngày càng hạn chế, quỹ đất nội đô khan hiếm, chi phí đầu vào tăng… khiến giá nhà rất khó giảm sâu như nhiều người kỳ vọng.

Khi chưa mua nhà, tôi luôn thấy giá quá đắt. Nhưng khi đã mua rồi, vài năm sau nhìn lại, tôi lại thấy mình may mắn vì đã mua sớm. Nếu nhu cầu là ở thực, tài chính vẫn trong khả năng kiểm soát, thì tôi tin việc mua nhà sớm là một khoản đầu tư cho sự ổn định và bình an của chính mình.

Giờ đây, tôi vẫn đang trả nợ mỗi tháng (cả gốc lẫn lãi khoảng 18-20 triệu đồng). Áp lực vẫn còn, nhưng đổi lại là cảm giác an tâm khi có một mái nhà thuộc về mình. Và với tôi, điều đó hoàn toàn xứng đáng.

Đặng XuânCú liều tay không mua chung cư Sài Gòn

Được mất khi trì hoãn mua nhà vì lãi suất vay 15%

Nước cờ sai khi tôi mua chung cư 5 tỷ thay vì nhà mặt đất

Tôi kiệt sức vì không theo kịp giá nhà Sài Gòn

‘Sai lầm thuê chung cư 15 triệu một tháng thay vì gánh nợ mua nhà’

‘3,5 tỷ thuê nhà sống sướng hơn gánh nợ mua chung cư’

Tôi vừa xem được phóng sự về một bạn trẻ từng làm lập trình viên IT chuyển sang chạy xe ôm công nghệ sau 6 năm áp lực công việc, và bệnh nghề nghiệp. Tôi cũng là lập trình viên, nhưng là làm trái ngành. Sau khi ra trường, tôi cũng lông bông, làm này kia, trước khi rẽ vào ngành IT. Có thời điểm, tôi tính làm xe ôm công nghệ để xoay sở cuộc sống, nhưng may mắn sau đó lại tìm được công việc phù hợp với chuyên môn.

Nói vậy để biết, tôi cũng từng va vấp trong công việc, và đứng trước những ngã rẽ cuộc đời như bao bạn trẻ khác. Giờ đây, tôi cũng đang làm trong ngành IT, nên hiểu rõ áp lực của ngành này và cũng mắc nhiều bệnh sinh ra do ngồi máy tính 8-12 giờ một ngày.

Điều tôi muốn nói là nếu các bạn đã chán công việc chuyên môn hiện tại và muốn chuyển việc thì hãy cân nhắc kỹ trước khi chọn làm xe ôm công nghệ toàn thời gian. Nhất là các bạn sinh viên mới ra trường, nếu chưa tìm được việc ngay cũng đừng nên vội bỏ cuộc mà làm xe ôm công nghệ cả đời. Có nhiều lý do để tôi nói như vậy:

Thứ nhất, công việc này đơn thuần là lao động chân tay, khó mở rộng mối quan hệ. Bạn chỉ có việc mở app lên rồi chạy xe cả ngày ngoài đường. Ngay cả việc tự kiếm khách bạn cũng không phải làm, không cần giao tiếp, không cần làm quen để tạo tệp khách quen.

>> Kỹ sư IT làm shipper để trả nợ mua nhà Sài Gòn 1,8 tỷ

Thứ hai, quá trình làm, bạn cũng chỉ có một mục đích là chạy cho nhanh, trả khách và nhận cuốc mới. Khi còn khỏe, bạn còn sức để đánh đổi, nhưng chỉ cần một ngày bị bệnh hay chỉ là cảm thấy mệt, bạn cũng sẽ phải đánh đổi trực tiếp bằng thu nhập. Bạn sẽ không thể làm bù vào ngày khác vì quỹ thời gian cố định.

Thứ ba, sau khi chạy một thời gian, bạn có thể sẽ quên luôn những kiến thức, kỹ năng đã có được trên giảng đường. Thậm chí, tư duy của bạn cũng có thể thay đổi, chỉ quen nhìn vào những yếu tố ngắn hạn, mà đánh mất đi định hướng dài hạn. Trước nhà tôi có một gốc cây, ngày nào cũng có 4-5 anh xe ôm công nghệ đứng hóng mát ở đó. Tôi để ý thấy những điều họ nói chỉ xoay quanh những lợi ích trước mắt, chứ rất ít người có kế hoạch tương lai xa.

Thật sự, nếu các bạn đã quá chán công việc hiện tại và muốn tìm việc khác để làm thì lời khuyên của tôi là nên chọn việc chuyên môn nào đó, để có thể rèn luyện một kỹ năng bất kỳ, dù là nhân viên phục vụ, pha chế, sale, làm nông, hay chăn nuôi... Ít nhất những công việc đó sẽ cho bạn một kỹ năng mới.

Tôi có một đứa bạn, ngày trước cũng là dân lập trình. Sau khi thấy quá chán với công việc, bạn đã nghỉ hẳn và về quê làm nông. Bạn làm công cho người ta vài năm, sau đó thuê đất tự làm, rồi làm hệ thống tưới tự động, tìm cách áp dụng một phần kỹ năng cũ về công nghệ vào công việc mới. Rốt cuộc, đến giờ bạn đã có một cơ ngơi ra trò, thu nhập rất ổn.

ThanhTôi bỏ bằng đại học làm shipper vì lương 6 triệu sau 5 năm

Tôi kiệt sức sau 7 năm ảo tưởng chạy xe ôm công nghệ tháng kiếm 20 triệu

Kỹ sư xây dựng tháo chạy sau 4 năm chạy xe ôm công nghệ

Chạy xe ôm công nghệ tháng kiếm chỉ 10 triệu nhưng tôi không dám bỏ

'Cú tát' 13.000 đồng khiến tôi nản lòng làm shipper

Trả giá bằng cột sống sau thời gian đắm chìm làm shipper

Nhà tôi có 5 người gồm bà nội, vợ chồng tôi, đứa con gái 14 tuổi và con trai 10 tuổi. Chuyện thế này, cách đây 5 hôm, tầm 3 giờ sáng tôi qua phòng con gái thăm xem con ngủ chưa? Khi qua thì điện thoại vẫn còn sáng nên tôi bảo con ngủ đi.

Con tôi trả lời là không ngủ nữa do ngủ mới dậy đang chơi game với bạn bè. Tôi không tin và nói có bao giờ con dậy sớm đâu mà hôm nay con dậy sớm. Bởi vì tính con tôi biết rất rõ, bình thường hè năm nay, tối nào con cũng thức đến 12 giờ đêm mới chịu đi ngủ.

Đó là tôi đã qua phòng nhắc nhở vài ba lần cháu mới chịu ngủ. Tôi cũng không yên tâm nên sau khi con ngủ tôi qua phòng thăm vài lần để con ngủ sâu giấc tôi mới đi ngủ. Sở dĩ tôi lo như vậy phần chính là sức khỏe con, sợ con thức quá khuya ảnh hưởng đến sức khỏe, vì cháu cân nặng có 36 kg. Ăn uống kém mà không ngủ nữa tôi sợ cháu bệnh, phần thì cháu thức khuya là ngày hôm sau không chịu dậy đi học thêm, cháu lấy lý do chán.

Cô giáo thì lại hay nhắn tin bảo cháu đi học để kéo bài lên vào năm học cho đỡ áp lực, do học lực cháu mức khá. Vừa rồi tôi dẫn cháu về ngoại chơi nên hai mẹ con ở chung phòng, lúc nào tôi ngủ quên là cháu chơi điện thoại đến 2 giờ sáng. Tôi tỉnh giấc thì mới bảo cháu mới chịu đi ngủ.

Từ những lý do trên nên tôi khẳng định cháu thức đến 3 giờ sáng, nhưng cháu nhất quyết bảo con ngủ mới dậy và nói nặng lời với tôi. Chồng tôi đang ngủ phòng bên nghe toàn bộ câu chuyện và qua la cháu không được nói nặng lời với mẹ và cháu cũng lời được qua tiếng lại với ba.

Chồng tôi tịch thu điện thoại của cháu, cháu xông vào và đòi điện thoại lại thì chồng tôi không cho và đóng cửa. Từ đó cháu xuống phòng bà (bà hôm đó không có nhà) ngủ và đóng cửa lại. Hôm sau tôi bảo đi ăn sáng thì cháu cũng dùng từ nặng lời đuổi tôi ra khỏi phòng.

Trưa lại tôi cũng nghỉ chuyện đơn giản cho qua nên nói mẹ xin lỗi do mẹ không biết hôm đó dậy sớm nên trách lầm con. Nhưng cháu gào lên nói là sao không xin lỗi lúc đó bây giờ xin lỗi làm gì.

Đỉnh điểm những câu đó tôi hết kiên nhẫn và mặc kệ cháu không nịnh nữa. Đến 11 giờ đêm cả nhà đều ngủ hết thì cháu xuống lấy đồ ăn. Do lần đầu gia đình tôi xảy ra vụ việc thế này nên cả nhà ai cũng thật sự bối rối nên chồng tôi, bà nội, em lên năng nỉ cháu xuống ăn nhưng cháu một mực không ăn.

Ngày thứ hai, vợ chồng tôi lấy chuyện đi công việc không về để cháu ở nhà với bà và bà khuyên cháu mới chịu ăn trưa. Tất nhiên tối đó cháu không ăn gì. Chiều đó chồng tôi thấy thương cháu lại đưa điện thoại lại cho cháu, tôi không đồng ý quan điểm đó nhưng tôi không cản.

Nhưng cháu lấy điện thoại chơi game đến 5 giờ sáng. Ngày thứ 3 đến chiều tầm 3 giờ chiều cháu cũng không chịu ăn gì nên tôi nhờ cô ruột cháu ra khuyên và mua đồ cháu mới chịu ăn, mà ăn một bữa. Tôi nấu ăn và mua đồ mang về bà mang lên phòng cháu ăn thì cháu bảo đổ đi.

Ngày thứ 4,5 cũng y vậy. Tôi mới bàn với chồng là giờ không cung cấp gì cho cháu nữa đến bữa nấu cơm đầy đủ em trai lên gọi xuống ăn. Cháu không ăn thì tôi để phần lại khi nào cháu đói thì ăn. Còn điện thoại thì giờ tâm trạng cháu bất an nên chưa thu lại ngay mà đợi cháu ngủ thay sim điện thoại khác không có 4g và nhà tạm thời cắt mạng, để cháu không có sa đà vào game nữa.

Xin hỏi các anh chị là 5 ngày giận ba mẹ thì 3 ngày đầu cháu ăn một bữa, ngày thứ 4 cháu ăn bánh kẹo và uống nước. Hôm nay ngày thứ 5 cháu không chịu ăn gì cả. Như vậy cháu có chịu nổi không ạ?

Trưa nay chồng tôi xót quá vào năng nỉ ba chở đi ăn mà cháu một mực trả lời không và rất khó chịu. Giờ cháu đòi nghỉ học nữa. Tôi thật sự rất lo cho cháu bệnh nhưng không thể hạ mình năng nỉ suốt để sau này có chuyện gì cháu cũng tiếp tục như vậy thì chúng tôi phải làm sao.

Hiện tại tôi đã xin cô giáo cho cháu nghỉ một thời gian rồi, nên việc học hành chưa nói đến. Giờ cả nhà tôi không thể lại gần cháu để nói chuyện cho cháu hiểu. Làm sao tháo gỡ khúc mắc chuyện con cái với ba mẹ đây ạ. Xin cả nhà cho tôi lời khuyên, tôi thật sự rất bối rối và lo lắng cho con ạ.

"Năm 1999, tôi làm trong một công ty của Nhật tại Việt Nam, cũng bị đối xử không ra gì. Sếp mới khi đó muốn thay cả nhóm nhân viên cũ (cùng làm từ khi công ty mới thành lập). Sau đó, 80% đồng nghiệp của tôi đã xin nghỉ việc. Còn tôi vẫn cố chịu đựng. Cả một năm sau đó, tôi cứ sáng đi chiều về, không được cho làm bất cứ việc gì quan trọng.

Mãi đến khi các thành viên mới ('lính cũ' mà sếp kéo về) có nguy cơ bị mất hợp đồng với một khách hàng tiềm năng lâu năm, trong khi chỉ còn 20 ngày nữa là phải giao hàng, tôi và những người cũ mới được sếp lớn gọi qua nhờ hỗ trợ giải quyết. Thực ra, sếp không trực tiếp mở lời mà nhờ các nhân viên thân tín qua nói với chúng tôi bằng giọng bề trên. Thấy vậy, tôi chỉ thản nhiên đáp: 'Nghỉ lâu rồi nên hết mối và không thể giúp gì được'.

Sau đó, sếp bên Nhật phải bay mở cuộc họp nói chuyện với chúng tôi hai lần, tôi mới đồng ý, nhưng ra nhiều điều kiện rõ ràng và tất cả phải nhất định tuân theo. Và tôi ra tay trong nửa tháng đã giúp mọi việc được giải quyết ổn thỏa, công ty xuất hàng trước thời hạn vài ngày. Từ đó trở đi, không ai dám gây khó dễ cho tôi nữa".

Đó là chia sẻ của độc giả Tientanovn về cách đối phó của bản thân sau bài viết "3 năm nay tôi bị sếp 'sa thải thầm lặng'". "Quiet firing" không diễn ra bằng một quyết định cho nghỉ việc rõ ràng, mà bằng hàng loạt tín hiệu khiến nhân viên dần mất động lực và buộc phải tự rời đi: bị cắt giảm cơ hội phát triển, không được giao việc quan trọng, liên tục bị phớt lờ hoặc đánh giá thiếu công bằng... Trong tình huống đó, phản ứng theo cảm xúc thường chỉ khiến người lao động rơi vào thế bất lợi hơn. Thẳng thắn trao đổi với cấp trên, chủ động tìm cơ hội mới, tiếp tục chứng minh năng lực hay chấp nhận rời đi để bảo vệ sức khỏe tinh thần, hay im lặng chịu đựng? Đó là câu hỏi khiến không ít người trăn trở.

>> Tôi vẫn kiên định bám nghề sau khi thất nghiệp

Chọn cách rời đi thay vì chịu đựng bất công, bạn đọc Tramnguy bình luận: "Tôi từng bị 'sa thải thầm lặng' trong thời gian gần ba năm. Năm thứ nhất, khi nhận ra vấn đề, tôi chủ động đề xuất giảm lương nhưng sếp không đồng ý. Đến kỳ review lương, sếp lại tăng lương cho tôi. Năm thứ hai, tôi chủ động xin nghỉ, sếp cũng không đồng ý vì lúc đó tôi đang theo một dự án. Nếu tôi nghỉ việc dự án đó sẽ hỏng giữa chừng, nên sếp khuyên và tôi ở lại. Năm thứ ba, tôi tiếp tục xin nghỉ, lần này giống như giọt nước tràn ly khi tôi bị quy trách nhiệm gánh thay cho cả team dự án.

Nhìn lại thời gian ba năm đó, tôi gần như bị cô lập, giao tiếp chính của tôi chủ yếu là với sếp. Tôi rời đi trong êm đẹp để cho trọn vẹn, nhưng sau đó xóa toàn bộ thông tin liên hệ của những người mà trước đây chủ động cô lập tôi. May mắn là khi rời công ty ở tuổi 42 tôi có công việc mới tốt hơn và được sếp mới tín nhiệm cao".

Đồng quan điểm, độc giả Hố Đen nói thêm:"Tôi cũng rơi vào tình cảnh tương tự chỉ vì mâu thuẫn với các lãnh đạo. Ban đầu, họ đặt điều vu khống tôi để ép nghỉ nhưng không được. Sau đó, họ phân tôi dạy ba tiết ở ba buổi khác nhau. Không chấp nhận bị đối xử bất công, tôi nghỉ việc luôn. Từ ngày đó, tôi tự hứa với bản thân luôn tìm cách tạo dựng một nguồn thu nhập riêng bất chấp mang tiếng là 'không cống hiến hết mình'. Tôi mất nhiều thời gian và phải đến gần 40 tuổi mới tìm được hướng ổn định và chính thức chấm dứt tháng ngày làm thuê cho người khác".

Tuy nhiên, không phải ai cũng dám đứng lên đấu tranh hay dứt khoát nghỉ việc để tìm cơ hội mới, bạn đọc RĐ lại chọn cách im lặng: "Quan điểm của tôi là khi đi làm bản thân sẽ luôn làm hết mình vì công ty đã trả đủ lương mua sức lao động của mình. Còn nếu tôi vẫn nhận lương dù không được giao việc thì đó là việc của công ty. Hàng ngày, tôi vẫn tốn thời gian (tự do cá nhân) để vào văn phòng làm việc, vậy thì tôi nhận lương hoàn toàn không áy náy gì. Nhiệm vụ của quản lý là giao việc cho nhân viên, nếu sếp không giao việc thì đó là lỗi họ chứ không phải tôi, nên chẳng việc gì phải áy náy".