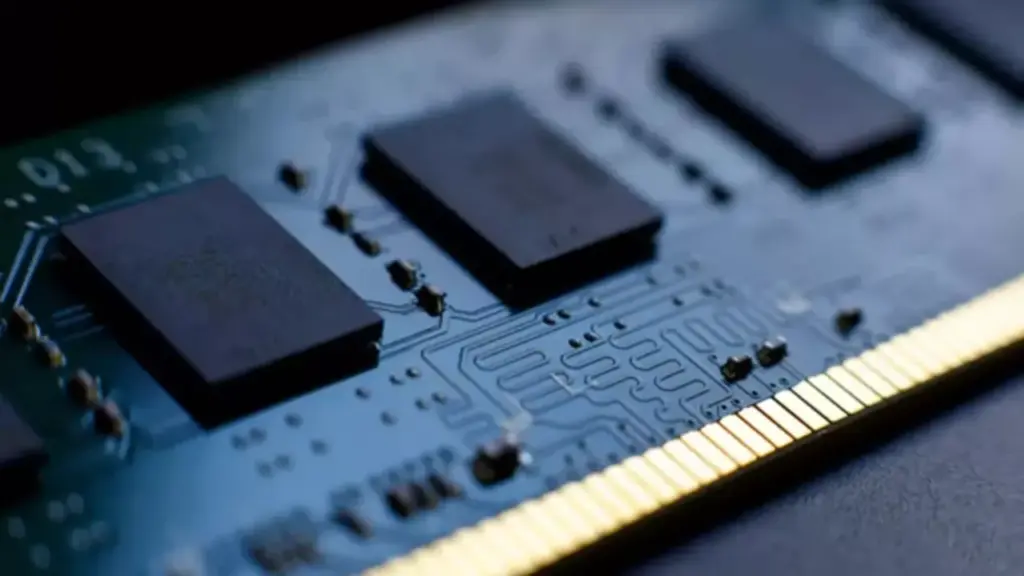

Theo Techspot, sau giai đoạn tăng giá kéo dài, thị trường bộ nhớ bắt đầu đảo chiều khi giá các chip nhớ như DRAM và NAND có xu hướng giảm. Diễn biến này xuất hiện từ cuối năm ngoái và tiếp tục sang đầu năm nay, khi nguồn cung cải thiện và nhu cầu không còn tăng đột biến như trước.

Tuy nhiên, mức giảm ở cấp độ linh kiện chưa phản ánh rõ rệt trên thị trường tiêu dùng. Giá RAM bán lẻ vẫn duy trì ở mức cao, khiến người dùng nâng cấp PC chưa thực sự hưởng lợi từ xu hướng hạ nhiệt của thị trường bộ nhớ.

Một trong những nguyên nhân chính là độ trễ của chuỗi cung ứng. Giá chip nhớ thường được điều chỉnh theo hợp đồng giữa nhà sản xuất và các đối tác lớn, nên cần thời gian để tác động lan sang các sản phẩm hoàn chỉnh. Các nhà phân phối cũng ưu tiên bán hết lượng hàng tồn kho nhập với giá cao trước khi điều chỉnh theo mặt bằng mới.

Bên cạnh đó, nhu cầu đối với các chuẩn bộ nhớ mới như DDR5 vẫn ở mức cao. Khi các nền tảng phần cứng mới dần phổ biến, người dùng có xu hướng chuyển sang chuẩn RAM mới, khiến giá bán khó giảm nhanh. So với DDR4, chi phí sản xuất DDR5 cao hơn, góp phần giữ giá ở mức cao trong giai đoạn đầu.

Ngoài ra, các hãng sản xuất chip nhớ vẫn duy trì chiến lược kiểm soát sản lượng. Sau giai đoạn dư cung trước đây, nhiều doanh nghiệp đã cắt giảm sản xuất để tránh giá giảm sâu. Điều này khiến nguồn cung dù cải thiện nhưng chưa đủ để tạo áp lực giảm giá mạnh trên thị trường bán lẻ.

Chi phí liên quan đến đóng gói, vận chuyển và phân phối cũng là yếu tố đáng kể. Những chi phí này chưa giảm tương ứng với giá chip nhớ, khiến giá thành sản phẩm cuối cùng khó hạ nhanh.

Trong ngắn hạn, giới phân tích nhận định giá bộ nhớ có thể tiếp tục giảm nhẹ nếu nhu cầu không tăng đột biến. Tuy nhiên, để người dùng thực sự thấy RAM dễ tiếp cận hơn, thị trường cần thêm thời gian để hấp thụ tồn kho và ổn định lại toàn bộ chuỗi cung ứng.

Theo SlashGear, mặc dù việc pin để hết quá lâu mà không được sạc vẫn có thể hồi sinh pin, nhưng điều này phụ thuộc vào tình trạng của pin. Lý do chính đến từ pin lithium-ion, vốn phổ biến trong điện thoại Android nói riêng và nhiều thiết bị điện tử nói chung.

Mặc dù có thể sạc lại nhưng chỉ được sử dụng từ vài trăm đến 1.000 lần trước khi hỏng, tuy nhiên khi pin lithium-ion hết điện quá lâu, nó có thể bị phồng lên và gây hư hỏng. Pin lithium-ion được cấu tạo từ các thành phần như cực dương, cực âm và chất điện giải, nhưng các phản ứng hóa học bên trong có thể dẫn đến sự tích tụ khí và phồng lên. Nguyên nhân có thể do sạc quá mức, sự cố điện áp hoặc nhiệt độ không phù hợp.

Hư hỏng cũng có thể xảy ra nếu thiết bị vẫn đang sạc sau khi hoàn tất chu kỳ sạc hoặc khi được bảo quản ở nhiệt độ quá cao hay quá thấp. Các chuyên gia cho biết, tần suất và tỷ lệ sạc pin sẽ ảnh hưởng đến độ bền của pin, việc phục hồi pin sẽ trở nên khó khăn hơn nếu pin bị xả hoàn toàn trong thời gian dài.

Để bảo vệ pin, hãy rút sạc khi pin đạt 100% và bảo quản điện thoại ở nhiệt độ từ 0°C đến 35°C. Nếu điện thoại Android không sạc được, có thể pin đã hỏng hoặc cáp USB hay cổng sạc gặp sự cố. Trong trường hợp pin bị phồng, cách tốt nhất là tái chế pin. Nếu pin vẫn còn đủ dung lượng và không bị phồng, người dùng có thể kiểm tra tình trạng pin trong cài đặt thiết bị.

Nếu điện thoại Android không được sử dụng trong thời gian dài, hãy sạc pin vài tháng một lần để tránh pin yếu đi. Nếu mọi cách đều không hiệu quả, việc khôi phục một thiết bị Android đã chết pin có thể cần đến sự trợ giúp từ trung tâm bảo hành. Một lựa chọn khác là thay thế pin cũ bằng pin mới để tiết kiệm chi phí mua thiết bị mới.

Trong trường hợp cần bảo vệ tuổi thọ pin, tốt hơn hết người dùng hãy tắt máy định kỳ và rút sạc khi pin còn khoảng 80%. Tránh để pin cạn kiệt hoàn toàn và hãy cắm sạc khi pin còn khoảng 20%.

Hệ thống cáp quang mới mà các nhà nghiên cứu Trung Quốc phát triển mang tên "ba làn đường" được hứa hẹn giúp nâng cao khả năng truyền tải dữ liệu cho các mạng lưới trong tương lai, đặc biệt trong lĩnh vực trí tuệ nhân tạo (AI). Điểm đặc biệt là hệ thống này cho phép tối ưu hóa lưu lượng truy cập mà không cần thay thế hay lắp đặt cáp mới, với khả năng tăng lưu lượng truy cập lên gấp 5 lần và dung lượng truyền tải trên mỗi lõi gần 50%.

Hiện nay, phần lớn lưu lượng internet được truyền qua các sợi quang bằng ánh sáng laser, trong đó mỗi sợi quang có khả năng mang nhiều bước sóng ánh sáng cùng lúc. Các hệ thống thương mại hiện tại chủ yếu sử dụng băng tần C và L, trong khi nhóm nghiên cứu đã bổ sung thêm băng tần S để tạo nên một hệ thống được ví như là "đường cao tốc ba làn".

Một trong những thách thức lớn khi sử dụng băng tần S là tín hiệu quang học thường suy yếu ở khoảng cách xa. Để khắc phục, các công ty viễn thông thường sử dụng bộ khuếch đại quang, nhưng chúng chủ yếu được tối ưu hóa cho băng tần C và L. Tuy nhiên, nhóm nghiên cứu Trung Quốc đã giải quyết các vấn đề kỹ thuật này để mở ra khả năng triển khai thương mại cho băng tần S.

Hơn nữa, các sợi quang mới của nhóm nghiên cứu còn có bốn lõi, mỗi lõi hoạt động như một sợi quang độc lập cho phép ba dải quang hoạt động đồng thời. Mục đích của việc này nhằm giúp loại bỏ các nút thắt cổ chai trong quá trình truyền dữ liệu, đặc biệt quan trọng cho các ứng dụng AI quy mô lớn, nơi việc truyền tải dữ liệu giữa các cụm GPU là yếu tố quyết định tốc độ huấn luyện.

Mặc dù những tiến bộ trong công nghệ cáp quang từng được ghi nhận ở Nhật Bản, châu Âu và Mỹ, nhưng sự khác biệt lần này là công nghệ đã được triển khai thương mại thay vì chỉ dừng lại ở nghiên cứu trong phòng thí nghiệm. Theo thông tin từ nhóm nghiên cứu, các sợi quang mới đã được lắp đặt trên khoảng 35 km mạng lưới viễn thông hiện có và có tiềm năng được triển khai rộng rãi, bao gồm cả cáp ngầm dưới biển.

Dữ liệu từ CoinMarketCap và TradingView cho thấy, giá Bitcoin hôm nay không duy trì được đà tăng, quay đầu giảm 0,7% trong vòng 24 giờ qua. Tính đến 6 giờ 50 ngày 12.5 (giờ Việt Nam), mỗi Bitcoin (BTC) được giao dịch quanh mốc 81.672 USD.

Vốn hóa toàn thị trường tiền mã hóa giảm còn 2.720 tỉ USD. Trong khi Ethereum, tiền mã hóa lớn thứ hai thế giới, giảm 0,78%, các token khác như BNB, XRP, Solana lần lượt tăng 1,02%, 0,57% và 1,2%.

Chỉ một ngày trước đó, Bitcoin tăng giá mạnh khi Iran thông báo về việc Tehran đã gửi cho Mỹ phản hồi đề xuất chấm dứt chiến sự. Tuy nhiên, Tổng thống Mỹ Donald Trump đã bác bỏ đề nghị, khiến căng thẳng ở Trung Đông có thể kéo dài. Giá Bitcoin cũng liên tục rung lắc theo các diễn biến địa chính trị. Trước đó, có lúc Bitcoin đã đạt mốc 82.400 USD nhưng nhanh chóng giảm sâu về 80.500 USD, trước khi quay lại mốc 81.000 USD.

Đợt rung lắc của giá Bitcoin diễn ra cùng lúc các quỹ ETF Bitcoin của Mỹ chấm dứt chuỗi năm ngày liên tiếp dòng tiền chảy vào, với tổng trị giá gần 1,7 tỉ USD.

Theo dữ liệu của SoSoValue, các quỹ Bitcoin đã ghi nhận dòng tiền âm trị giá 277,5 triệu USD, đánh dấu ngày đầu tiên dòng tiền chảy ra trong tháng 5. Theo Farside, quỹ Fidelity Wise Origin Bitcoin Fund (FBTC) dẫn đầu dòng vốn rút ra với 129 triệu USD, tiếp theo là quỹ iShares Bitcoin Trust ETF (IBIT) của BlackRock với 98 triệu USD. Quỹ ETF Bitcoin của Morgan Stanley vẫn duy trì khả năng chống chịu tốt khi giữ được dòng tiền dương 7,3 triệu USD. Quỹ này chưa từng chứng kiến dòng vốn âm trong bất kỳ ngày nào, kể từ khi ra mắt vào ngày 8.4.2026.

Theo các nhà phân tích, đà tăng của Bitcoin có thể được hỗ trợ bởi hai quyết định thuận lợi tại Thượng viện Mỹ trong tuần này. Đầu tiên là cuộc bỏ phiếu của Thượng viện về việc phê chuẩn ông Kevin Warsh làm Chủ tịch Cục Dự trữ liên bang và phiên thảo luận của Ủy ban Ngân hàng Thượng viện về Đạo luật CLARITY.