Sau hai phiên điều chỉnh liên tiếp cuối tuần trước, thị trường chứng khoán ngày 25/5 ghi nhận diễn biến hồi phục khi lực cầu quay trở lại ở một số nhóm vốn hóa lớn, đặc biệt là bất động sản và tài chính.

Dù thanh khoản vẫn ở mức thấp và áp lực bán chưa hoàn toàn suy giảm, VN-Index vẫn duy trì được sắc xanh trong phần lớn thời gian giao dịch và đóng cửa tăng gần 9 điểm.

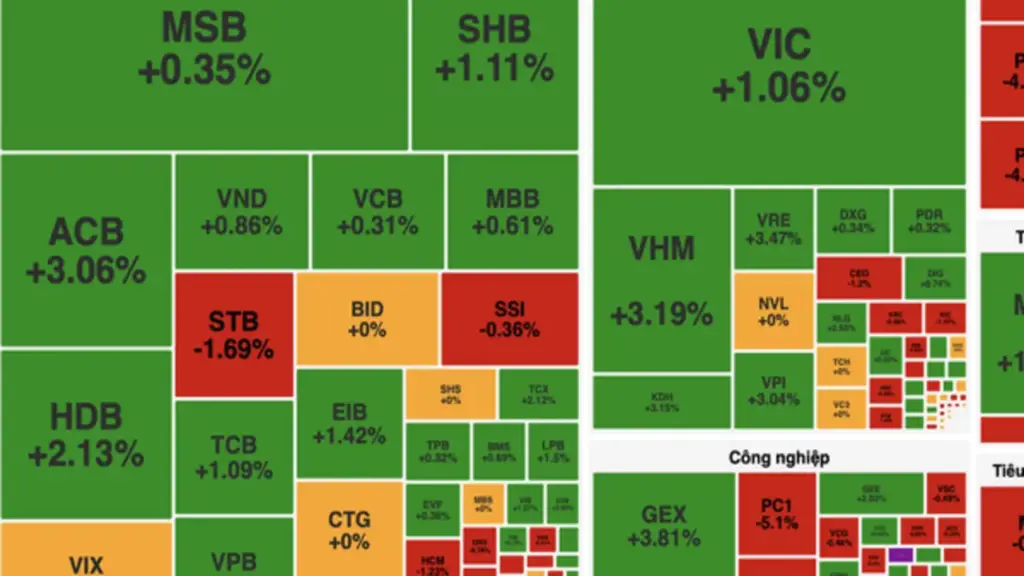

Ngay từ đầu phiên, thị trường chịu áp lực điều chỉnh nhưng lực mua tại nhóm cổ phiếu trụ đã giúp VN-Index nhanh chóng lấy lại đà tăng. Trong phiên sáng, bộ đôi VIC và VHM đóng vai trò nâng đỡ đáng kể cho chỉ số, có thời điểm giúp VN-Index tăng khoảng 9 điểm.

Tuy nhiên, giao dịch thận trọng cùng dòng tiền chưa thực sự cải thiện khiến chỉ số thu hẹp đà tăng về cuối buổi sáng.

Kết thúc phiên giao dịch, VN-Index tăng 8,9 điểm, tương đương 0,47%, lên 1.886,03 điểm. Chỉ số có thời điểm tiến sát vùng 1.891 điểm trong phiên chiều nhưng không giữ được đà bứt phá.

Thanh khoản thị trường vẫn ở mức tương đối khiêm tốn. Tổng khối lượng giao dịch trên HoSE đạt hơn 702,5 triệu cổ phiếu, trong đó khối lượng khớp lệnh đạt 495,2 triệu đơn vị và giao dịch thỏa thuận đạt 207,4 triệu đơn vị. Tổng giá trị giao dịch đạt 18.958 tỷ đồng.

Độ rộng thị trường nghiêng nhẹ về phía tiêu cực với 129 mã tăng giá, 174 mã giảm giá và 72 mã đứng tham chiếu.

Dòng tiền tập trung mạnh nhất vào nhóm tài chính với giá trị giao dịch hơn 5.586 tỷ đồng, tiếp đến là bất động sản với gần 2.596 tỷ đồng. Đây cũng là hai nhóm ngành có mức tăng nổi bật nhất trong phiên.

Nhóm bất động sản trở thành tâm điểm khi nhiều cổ phiếu duy trì sắc xanh tích cực. VHM tăng 3,19% lên 158.700 đồng/cổ phiếu, VRE tăng 3,47%, VIC tăng 1,06%, KDH tăng 3,15% và VPI tăng 3,04%.

Một số mã khác như DIG, DXG và PDR cũng đóng cửa trên tham chiếu. Trong khi đó, NVL và TCH đứng giá, còn CEO giảm 1,2%.

Tại nhóm tài chính, dòng tiền tiếp tục hướng đến các cổ phiếu ngân hàng và chứng khoán. SHB dẫn đầu thanh khoản toàn thị trường với hơn 47,4 triệu cổ phiếu được sang tay, đồng thời tăng 1,11%.

ACB tăng 3,06%, HDB tăng 2,13%, TCB tăng 1,09%, VPB tăng 0,75% và MBB tăng 0,61%. Ở nhóm chứng khoán, VND tăng 0,86%, trong khi SSI giảm nhẹ 0,36% và VIX đứng giá.

Nhóm hàng tiêu dùng không thiết yếu diễn biến phân hóa nhưng vẫn đóng góp tích cực cho thị trường. VJC tăng 2,18%, VPL tăng 2,46%, VGT tăng 1,71% và OCH tăng kịch trần 9,59%.

Ở chiều ngược lại, năng lượng là nhóm giảm mạnh nhất thị trường khi chỉ số ngành mất 4,91%.

Hàng loạt cổ phiếu dầu khí chịu áp lực bán mạnh như OIL giảm 5,77%, PLX giảm 5,36%, BSR giảm 5,05%, PVD giảm 4,91% và PVS giảm 4,76%. Sự suy yếu của nhóm dầu khí cũng kéo theo đà giảm tại nhóm dịch vụ hạ tầng, nơi GAS mất 3,42%.

Nhóm công nghệ cũng giao dịch kém tích cực. FPT giảm 2,13%, CMG giảm 1,6% và ELC giảm 1,21%, khiến chỉ số ngành công nghệ giảm 0,7%.

Về giao dịch của nhà đầu tư nước ngoài, khối ngoại tiếp tục bán ròng mạnh với giá trị hơn 2.008 tỷ đồng. Áp lực bán tập trung chủ yếu tại MSB với giá trị bán ròng lên tới 1.579 tỷ đồng. Các mã khác bị bán ròng đáng kể gồm HPG, ACB, DCM và SSI. Ở chiều mua, dòng vốn ngoại giải ngân vào MSN, HDB, VIC, VHM và LPB.

Theo báo cáo mới công bố từ Hiệp hội Chế biến và Xuất khẩu Thuỷ sản Việt Nam (VASEP), xuất khẩu tôm Việt Nam trong 4 tháng đầu năm 2026 tiếp tục giữ được đà tăng trưởng dương với kim ngạch đạt khoảng 1,5 tỷ USD, tăng 15% so với cùng kỳ năm ngoái.

"Tuy nhiên, đằng sau kết quả này là xu hướng trái chiều giữa các thị trường giữa các thị trường, trong bối cảnh ngành tôm toàn cầu vẫn chịu tác động từ lạm phát, tồn kho cao, cạnh tranh giá và rủi ro thương mại gia tăng", VASEP nhận định.

Theo đó, dù xuất khẩu phục hồi, ngành tôm Việt Nam vẫn đối mặt với sức ép cạnh tranh rất lớn từ Ecuador, Ấn Độ và Indonesia. Bên cạnh đó, căng thẳng tại Trung Đông đang khiến chi phí vận tải biển tăng trở lại và thời gian giao hàng kéo dài hơn. Điều này không chỉ ảnh hưởng đến biên lợi nhuận của doanh nghiệp mà còn làm gia tăng rủi ro cho các đơn hàng xuất khẩu trong thời gian tới.

Dự báo trong tháng 5 và các tháng tiếp theo, VASEP cho biết xuất khẩu tôm Việt Nam vẫn có cơ hội duy trì tăng trưởng nhờ nhu cầu khá tốt từ Trung Quốc và sự ổn định của các thị trường như Nhật Bản, Anh hay khối CPTPP.

Giá vàng thế giới tăng 100 USD mỗi ounce, lên 4.136 USD, tương đương 2,6%. Trong khi đó, giá bạc tăng 4,4%, thêm 2,6 USD mỗi ounce, lên 61,5 USD. Giá vàng và bạc giao ngay tăng mạnh sau báo cáo việc làm tháng 6 do số liệu việc làm yếu hơn dự kiến gây áp lực lên đồng đô la Mỹ và làm giảm kỳ vọng về việc Cục Dự trữ liên bang thắt chặt chính sách tiền tệ trong ngắn hạn.

Báo cáo việc làm tháng 6 đã làm thay đổi quan điểm, nghiêng về hướng nới lỏng chính sách tiền tệ hơn nữa của Fed. Số việc làm phi nông nghiệp tăng 57.000 trong tháng 6, thấp hơn nhiều so với mức dự báo 115.000, trong khi tỷ lệ thất nghiệp giảm xuống 4,2% và số việc làm tháng 4-5 được điều chỉnh giảm tổng cộng 74.000. Dữ liệu này đủ yếu để đẩy đồng đô la xuống thấp hơn và kéo lợi suất trái phiếu kho bạc 10 năm xuống 4,465%. Thế nhưng, chưa đủ rõ ràng để buộc Fed phải thay đổi chính sách ngay lập tức vì tỷ lệ thất nghiệp thấp hơn vẫn cho thấy số lượng sa thải còn hạn chế. Các nhà giao dịch đã đẩy cuộc tranh luận về việc tăng lãi suất sang thời điểm xa hơn trên đường cong lãi suất, với kỳ vọng về việc thắt chặt chính sách hơn nữa được đẩy sang tháng 12 thay vì tháng 10.

Tình hình eo biển Hormuz hiện nay với lưu lượng giao thông thấp hơn, chứ không phải là một điểm nghẽn. Lưu lượng giao thông hàng ngày đã ổn định ở mức từ 30 đến 60 lượt tàu qua lại trong bảy ngày qua, với trung bình 40 tàu mỗi ngày trong tuần này. Thế nhưng, vẫn còn nhiều điều chưa rõ ràng về việc cần có sự chấp thuận của bên nào để đi qua eo biển. Iran tiếp tục khẳng định quyền quản lý giao thông, trong khi lực lượng Mỹ đã thông báo cho các thủy thủ rằng không quốc gia nào có quyền đóng cửa hoặc kiểm soát tuyến đường thủy này.

Phát biểu tại sự kiện, bà Sarah Hooper, Tổng lãnh sự Úc tại TP.HCM, cho biết Canva là một trong những câu chuyện thành công tiêu biểu của công nghệ Úc, phát triển từ một ý tưởng khởi nghiệp trở thành nền tảng toàn cầu, giúp hàng triệu người sáng tạo và truyền tải ý tưởng.

"Việt Nam hiện là một trong những thị trường số năng động nhất khu vực, với nguồn nhân lực chất lượng cao cùng cộng đồng sáng tạo, khởi nghiệp đang phát triển mạnh. Đây cũng là lý do Việt Nam trở thành địa điểm quan trọng trong chiến lược phát triển tiếp theo của Canva", bà Sarah Hooper nói.

Theo bà Sarah Hooper, việc thành lập Trung tâm Công nghệ chiến lược Úc - Việt Nam vào tháng 6.2025 là dấu mốc quan trọng trong quan hệ hợp tác giữa hai nước trong lĩnh vực công nghệ. Thông qua chương trình Aus4Innovation trị giá 90 triệu AUD, Úc đang hợp tác với Việt Nam nhằm thúc đẩy phát triển kinh tế bền vững, trong đó chuyển đổi số là một trụ cột quan trọng.

Ngoài ra, chương trình hỗ trợ đổi mới sáng tạo trị giá 33,5 triệu AUD triển khai giai đoạn 2018 - 2027 cũng đang hỗ trợ Việt Nam xây dựng hệ sinh thái đổi mới sáng tạo quốc gia thông qua các hoạt động xây dựng chính sách, chuyển giao công nghệ và nâng cao năng lực.

Lý giải việc chính thức mở rộng hoạt động tại Việt Nam, bà Elle Liu, Quản lý quốc gia Canva Việt Nam, cho biết doanh nghiệp nhìn thấy ba lợi thế lớn của thị trường này. Thứ nhất, Việt Nam là một trong những nền kinh tế tăng trưởng nhanh nhất thế giới. Thứ hai, Việt Nam sở hữu lực lượng dân số trẻ, ưu tiên số hóa và cởi mở với công nghệ mới. Thứ ba, nền kinh tế sáng tạo trong nước đang tăng trưởng mạnh và ngày càng đóng vai trò quan trọng.

Hiện mỗi tháng, người dùng Việt Nam tạo ra hơn 20 triệu thiết kế trên Canva, tương đương hơn 460 thiết kế mỗi phút.

Được thành lập năm 2013 tại Úc, Canva hiện có hơn 260 triệu người dùng mỗi tháng tại hơn 190 quốc gia. Nền tảng này cung cấp các công cụ thiết kế phục vụ mạng xã hội, thuyết trình, video, email marketing và website, đồng thời tích hợp các tính năng trí tuệ nhân tạo.

Trước đó một tuần, Canva đã giới thiệu bộ công cụ mới Canva AI 2.0 tại Mỹ. Theo doanh nghiệp, bộ công cụ này cho phép người dùng thiết kế bằng câu lệnh đơn giản, tự động hóa quy trình sáng tạo nội dung và đồng bộ hóa thiết kế theo nhận diện thương hiệu.

Tại sự kiện, ông Trần Trọng Tuyên, Phó giám đốc Sở Khoa học và Công nghệ TP.HCM cho biết, thành phố đang thúc đẩy xây dựng hệ sinh thái đổi mới sáng tạo năng động, đồng thời khuyến khích các doanh nghiệp công nghệ phát triển mô hình mới và mở rộng đầu tư tại TP.HCM.

"Chúng tôi kỳ vọng sẽ có thêm nhiều doanh nghiệp công nghệ và đối tác quốc tế lựa chọn TP.HCM là điểm đến chiến lược trong khu vực", ông Tuyên nói.