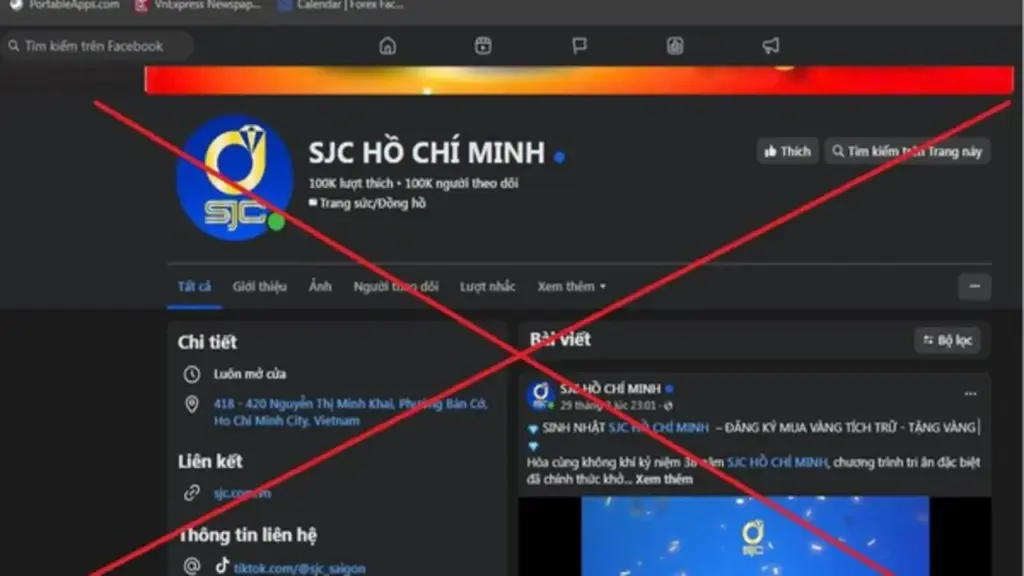

Theo Công ty SJC, đang xuất hiện các đối tượng làm giả fanpage mạo danh Công ty SJC nhằm mục đích lừa đảo chiếm đoạt tài sản của người có nhu cầu mua vàng tích trữ. Các đối tượng có rất nhiều fanpage giả (có cả tích xanh) và copy toàn bộ nội dung bài viết gốc từ fanpage của SJC nhằm mục đích gây nhầm lẫn với fanpage chính thức này của SJC.

Các đối tượng sẽ đẩy quảng cáo bài và video có nội dung thông báo cách thức đăng ký mua vàng miếng SJC lên bảng tin của người dùng có hành vi quan tâm đến vàng miếng SJC. Sau khi có người liên hệ hỏi về thủ tục đăng ký, chúng sẽ dẫn dụ con mồi vào kịch bản được dựng sẵn. Đó là đăng ký mua và thanh toán trước để đến nơi nhận ngay, không phải xếp hàng chờ.

Các đối tượng sẽ yêu cầu nạn nhân cung cấp thông tin để đưa lên 1 tờ hóa đơn giả có kèm mã QR thanh toán. Thông tin hóa đơn là của Công ty SJC nhưng tài khoản nhận chuyển khoản sẽ là một công ty khác. Các công ty này đa số sẽ là công ty vừa được cấp phép hoạt động thời gian chưa đầy 1 tuần, trong tên đăng ký có lồng chữ “SJC” để hạn chế sự nghi ngờ. Khách hàng có thể kiểm tra công ty trên trang website https://masothue.com/.

Nếu cảm thấy bị nghi ngờ, kẻ lừa đảo sẽ tung hỏa mù lên nạn nhân bằng chương trình tri ân khách hàng “Mua vàng tặng vàng”, mục đích đánh vào lòng tham và loại bỏ sự đề phòng của nạn nhân. Nếu thấy không dẫn dụ được chúng sẽ block ngay lập tức.

Công ty SJC lưu ý khách hàng không thực hiện bất kỳ giao dịch tiền bạc nào qua không gian mạng. Công ty cũng không yêu cầu khách hàng đặt cọc giữ hàng cũng như thanh toán trước. Tất cả giao dịch chỉ được thực hiện trực tiếp tại các địa điểm giao dịch chính thức đã được thông báo của SJC. Khách hàng tuyệt đối không chuyển khoản hoặc thực hiện giao dịch với các fanpage/fakepage, website mạo danh SJC. Đồng thời không cung cấp thông tin cá nhân, tài khoản ngân hàng cho các trang mạo danh hoặc không chính thống.

Nguồn: https://thanhnien.vn/mao-danh-cong-ty-sjc-lua-khach-hang-mua-vang-185260403163020533.htm