Sau nhịp điều chỉnh của phiên trước, thị trường chứng khoán ngày 10/7 tiếp tục giao dịch kém tích cực khi lực bán chiếm ưu thế trong phần lớn thời gian. Dù có thời điểm xuất hiện lực cầu bắt đáy giúp chỉ số thu hẹp đà giảm, VN-Index vẫn không thể duy trì nhịp hồi và đóng cửa trong sắc đỏ.

Kết phiên, VN-Index giảm 12,36 điểm, tương đương 0,67%, xuống 1.828,34 điểm. Trên sàn Hà Nội, HNX-Index giảm 2,91 điểm xuống 303,76 điểm, còn UPCoM-Index lùi 0,28 điểm xuống 128,33 điểm.

Thanh khoản thị trường duy trì ở mức trung bình với hơn 585 triệu cổ phiếu được giao dịch, tương ứng giá trị hơn 15.787 tỷ đồng. Trong đó, giao dịch khớp lệnh đạt hơn 485 triệu cổ phiếu, phần còn lại là các giao dịch thỏa thuận.

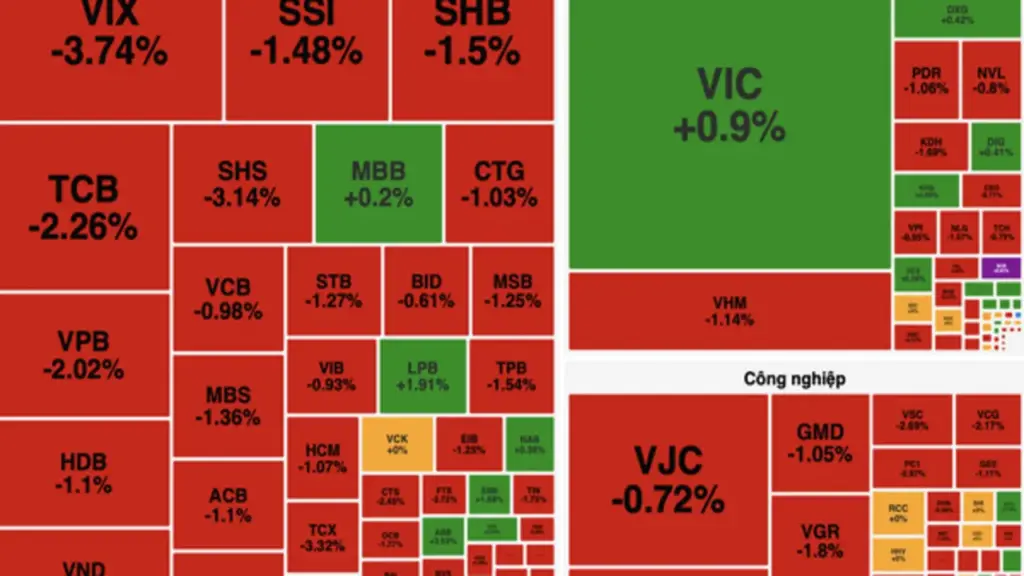

Độ rộng thị trường nghiêng hẳn về bên bán với 431 mã giảm giá, trong khi có 221 mã tăng và 18 mã giảm sàn. Toàn thị trường ghi nhận 36 cổ phiếu tăng trần. Riêng rổ VN30 chỉ có 5 mã tăng, 23 mã giảm và 2 mã đứng giá.

Xét theo nhóm ngành, bất động sản là điểm sáng hiếm hoi khi tăng 0,11%, trong khi hàng tiêu dùng cơ bản tăng 0,67%. Ngược lại, phần lớn các nhóm ngành còn lại đều điều chỉnh, trong đó năng lượng giảm mạnh nhất với 2,3%, tiếp đến là công nghệ giảm 1,62%, hàng tiêu dùng không thiết yếu giảm 1,4%, vật liệu cơ bản giảm 1,39% và tài chính giảm 1,1%.

Ở nhóm bất động sản, dòng tiền tập trung vào một số mã riêng lẻ. KHG tăng 4,09% với gần 9,7 triệu cổ phiếu được khớp lệnh, DXG tăng 0,42%, DIG tăng 0,41%. SCR là cổ phiếu nổi bật khi tăng 6,91%.

Trong khi đó, VIC tăng 0,9%, nhưng nhiều mã vốn hóa lớn khác vẫn chịu áp lực điều chỉnh như VHM giảm 1,14%, VRE giảm 2,04%, PDR giảm 1,06%, NVL giảm 0,8% và CEO giảm 0,71%.

Nhóm cổ phiếu đầu tư công tiếp tục chịu áp lực bán mạnh. GEX giảm 2,56%, VCG và VSC đều mất trên 2%, GEE giảm 1,11%, GMD và CTD cùng giảm hơn 1%, CII giảm 0,92%.

Diễn biến tương tự cũng xuất hiện ở nhóm thép khi HPG giảm 1,08%, HSG giảm 1,3%, trong khi NKG đóng cửa tại tham chiếu.

Về tác động đến chỉ số, VIC là cổ phiếu nâng đỡ thị trường mạnh nhất khi đóng góp hơn 3 điểm cho VN-Index. LPB và MCH cũng hỗ trợ tích cực, mỗi mã đóng góp khoảng 0,6 điểm.

Ở chiều ngược lại, VHM gây áp lực lớn nhất khi lấy đi hơn 1,4 điểm của chỉ số. Các cổ phiếu ngân hàng như TCB, VCB và VPB cũng đồng loạt giảm, khiến VN-Index mất thêm hơn 3 điểm.

Điểm đáng chú ý trong phiên là hoạt động của khối ngoại. Nhà đầu tư nước ngoài quay lại mua ròng khoảng 1.385 tỷ đồng, với tổng giá trị mua đạt hơn 3.853 tỷ đồng và bán ra hơn 2.467 tỷ đồng.

VIC là tâm điểm khi được khối ngoại mua ròng gần 1.680 tỷ đồng, vượt xa các mã còn lại. VNM đứng thứ hai với giá trị mua ròng khoảng 196 tỷ đồng. Một số cổ phiếu khác như MBB, HDB, NVL và DXG cũng được mua ròng nhưng giá trị đều dưới 70 tỷ đồng.

Theo bà Cao Thị Hòa Bình, Chi cục trưởng Chi cục Trồng trọt, bảo vệ thực vật và chăn nuôi, thủy sản tỉnh Lào Cai, tỉnh này đang triển khai kế hoạch phát triển dược liệu giai đoạn 2026 - 2030, trong đó lần đầu xây dựng Bảo tàng Dược liệu số, phục vụ du lịch và quảng bá sản phẩm.

Tỉnh hướng đến mục tiêu hình thành vùng nguyên liệu và nhóm sản phẩm dược liệu chiến lược, gắn với chế biến sâu, chăm sóc sức khỏe và xuất khẩu.

Các nhóm dược liệu có tiềm năng xuất khẩu như quế, actiso, xuyên khung, sa nhân... sẽ được ưu tiên quảng bá, gắn với truy xuất nguồn gốc, tiêu chuẩn hóa chất lượng và mẫu mã hướng tới thị trường như Nhật, EU...

Riêng với cây actiso, hiện địa phương có khoảng 50 ha vùng trồng đạt chuẩn GACP WHO (thực hành tốt trồng trọt và thu hái, là các tiêu chuẩn kỹ thuật đảm bảo an toàn, chất lượng), là cây dược liệu đầu tiên tại địa phương đạt chuẩn của Tổ chức Y tế thế giới (WHO), do Công ty Traphaco phát triển từ 25 năm qua.

Theo ước tính của đơn vị thu mua, với khả năng cung cấp khoảng 2.500 tấn lá tươi actiso mỗi năm, các hộ dân ở Sa Pa về khoảng hơn 5 tỉ đồng tỉ đồng/năm.

Ngoài ra, nhờ duy trì được liên tục tiêu chuẩn WHO về trồng trọt, thu hái, không chỉ có nguồn thu từ cung cấp lá tươi, các phần rễ, thân cây và hoa actiso cũng được thương mại hóa rất tốt, đem lại nguồn thu tương tương ứng với lá tươi, do đó tổng thu của bà con khoảng 11,5 tỉ đồng/năm từ vùng trồng actiso tại Sa Pa.

Nhờ có hàm lượng hoạt chất cao, actiso không chỉ là dược liệu phục vụ sản phẩm sản xuất đông dược cao cấp, cao atiso Sa Pa từ dược liệu này đã đạt OCOP 5 sao, góp phần hình thành chuỗi giá trị xanh, tạo sinh kế cho người dân địa phương, liên kết từ vùng trồng bền vững đến sản xuất xanh.

"Đặc tính actiso tại Sa Pa có hoạt chất cao hơn hẳn so với các vùng trồng khác, do đó, các sản phẩm đông dược sử dụng nguyên liệu là actiso Sa Pa cho chất lượng rất tốt, ổn định", ông Nguyễn Huy Văn, Phó tổng giám đốc Traphaco, đánh giá qua thực tế các nghiên cứu về cây dược liệu này.

Chia sẻ thêm về phát triển bảo tồn dược liệu gắn với phát triển kinh tế bền vững, bà Bình cho biết, thời gian tới, Bảo tàng Dược liệu tại Lào Cai được xây dựng trên nền tảng số, sẽ hình thành bộ nhận diện chung, chỉ dẫn địa lý cho dược liệu địa phương, dự kiến số hóa gần 1.000 loài, giới thiệu hệ sinh thái cây thuốc dưới tán rừng, trên đất lâm nghiệp và nông nghiệp, gắn với bảo vệ rừng, bảo tồn đa dạng sinh học và phát triển du lịch sinh thái tại địa phương.

Công ty vàng bạc đá quý Sài Gòn - SJC tăng giá vàng miếng 600.000 đồng mỗi lượng, mua vào lên 163 triệu đồng, bán ra 166,6 triệu đồng; ACB mua vào 163,5 triệu đồng, bán ra 166,5 triệu đồng. Trong khi đó, Công ty Mi Hồng giảm 300.000 đồng mỗi lượng vàng miếng SJC, mua vào còn 164,5 triệu đồng, bán ra 166 triệu đồng… Giá vàng nhẫn cũng tăng 600.000 đồng/lượng, Công ty SJC mua vào 163,1 triệu đồng, bán ra 166,1 triệu đồng...

Giá vàng thế giới tăng nhẹ đầu ngày nhưng trượt giảm nhanh sau đó, mất 20 USD mỗi ounce, xuống 4.595 USD. Vàng đối mặt với những thách thức khó khăn khi giá dầu tăng vọt làm bùng phát lại áp lực lạm phát và buộc các ngân hàng trung ương phải xem xét lại thời điểm nới lỏng tiền tệ, thậm chí cân nhắc tăng lãi suất.

Môi trường thuận lợi cho vàng trong năm 2026 đến từ lạm phát giảm và việc cắt giảm lãi suất đã nhanh chóng thay đổi. Các ngân hàng trung ương đang áp dụng lập trường thận trọng hơn, chờ đợi và quan sát khi lạm phát do năng lượng gây ra làm phức tạp thêm triển vọng. Việc tăng lãi suất có thể không khả thi, nhưng kỳ vọng về việc cắt giảm lãi suất đã bị đẩy lùi xa hơn, làm tăng chi phí cơ hội khi nắm giữ vàng như một tài sản không sinh lời.

Theo báo cáo của Hội đồng vàng thế giới, tổng nhu cầu vàng đã tăng 2% trong quý 1/2026 so với cùng kỳ năm ngoái, lên 1.231 tấn, trong khi giá trị tăng vọt lên 74% lên mức kỷ lục 193 tỉ USD. Nhu cầu đầu tư tiếp tục chiếm ưu thế, với việc mua vàng thỏi và tiền xu tăng 42% lên 474 tấn - mức cao thứ hai trong lịch sử theo quý. Sự tăng vọt về nhu cầu vàng vật chất, đặc biệt là từ châu Á, cho thấy các nhà đầu tư vẫn đang tìm đến vàng như một biện pháp phòng ngừa rủi ro trước sự bất ổn.

Kết thúc quý I/2026, Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HoSE: KBC) ghi nhận kết quả kinh doanh suy giảm mạnh, trong bối cảnh doanh thu từ mảng khu công nghiệp lao dốc và áp lực chi phí gia tăng.

Cụ thể, doanh thu thuần đạt gần 1.336 tỷ đồng, giảm khoảng 56% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt hơn 234 tỷ đồng, giảm trên 70% và là mức thấp nhất trong 5 quý gần đây. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt khoảng 224 tỷ đồng.

Theo doanh nghiệp, nguyên nhân chính đến từ sự sụt giảm mạnh của mảng khu công nghiệp - nguồn thu chủ lực.

Doanh thu từ mảng này chỉ đạt gần 732 tỷ đồng, giảm tới 71% so với cùng kỳ, kéo theo kết quả chung đi xuống. Trong khi đó, doanh thu chuyển nhượng bất động sản tăng nhẹ khoảng 4% lên 429 tỷ đồng nhưng chưa đủ bù đắp.

Bên cạnh yếu tố doanh thu, chi phí cũng tạo thêm áp lực lên lợi nhuận. Tổng chi phí tài chính, bán hàng và quản lý doanh nghiệp tăng 47%, lên hơn 424 tỷ đồng. Riêng chi phí lãi vay ghi nhận khoảng 263 tỷ đồng trong quý, tăng mạnh so với cùng kỳ, phản ánh áp lực từ quy mô vay nợ ngày càng lớn.

Năm 2026, Kinh Bắc đặt mục tiêu doanh thu hợp nhất 10.000 tỷ đồng và lợi nhuận sau thuế 3.000 tỷ đồng, lần lượt tăng 50% và 36% so với năm trước. Tuy nhiên, sau quý I/2026, doanh nghiệp mới hoàn thành khoảng 14% kế hoạch doanh thu và khoảng 9% mục tiêu lợi nhuận.

Trong quý đầu năm, dòng tiền thuần từ hoạt động kinh doanh của Kinh Bắc âm 2.913 tỷ đồng, chủ yếu do doanh nghiệp tiếp tục gia tăng đầu tư vào hàng tồn kho và các khoản phải thu. Riêng hàng tồn kho đã làm giảm dòng tiền hơn 2.400 tỷ đồng.

Tính đến cuối tháng 3/2026, tổng tài sản của Kinh Bắc đạt hơn 71.800 tỷ đồng, tăng khoảng 3% so với đầu năm. Trong đó, hàng tồn kho chiếm tỉ trọng lớn với hơn 29.500 tỷ đồng, tăng 9% so với đầu năm và tăng mạnh so với cùng kỳ.

Phần lớn tồn kho tập trung tại các dự án đang triển khai, đáng chú ý là khu đô thị và dịch vụ Tràng Cát với giá trị hơn 17.300 tỷ đồng. Ngoài ra, nhiều dự án khác như khu công nghiệp Lộc Giang, Tràng Duệ, Tân Phú Trung hay khu đô thị Phúc Ninh cũng ghi nhận giá trị dở dang lớn.

Chi phí xây dựng cơ bản dở dang đạt khoảng 4.281 tỷ đồng, chủ yếu tại dự án trung tâm thương mại và văn phòng Láng Hạ.

Để bù đắp nhu cầu vốn cho các dự án, Kinh Bắc tiếp tục gia tăng vay nợ.

Trong quý I/2026, doanh nghiệp thu về khoảng 1.950 tỷ đồng từ đi vay, trong khi chi trả nợ gốc khoảng 407 tỷ đồng, qua đó giúp dòng tiền tài chính dương hơn 1.500 tỷ đồng.

Tại thời điểm 31/3/2026, tổng dư nợ vay và nợ thuê tài chính của Kinh Bắc đạt hơn 30.100 tỷ đồng, tăng khoảng 5% so với đầu năm và tăng mạnh so với cùng kỳ. Nợ vay chiếm khoảng 67% tổng nợ phải trả, trong đó phần lớn là nợ dài hạn.