Tại tài liệu tuyên truyền những điều người nộp thuế cần biết về luật Quản lý thuế 2025 phát hành mới đây, Cục Thuế (Bộ Tài chính) làm rõ nhiều nội dung mới liên quan tới kê khai thuế bổ sung, hoàn thuế tự động.

Cụ thể, người nộp thuế phát hiện hồ sơ khai thuế đã nộp có sai sót được khai bổ sung trong thời hạn 5 năm (trước đây là 10 năm) kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót, nếu thuộc trường hợp được khai bổ sung.

Đối với nội dung đã thanh tra, kiểm tra, luật quy định cơ chế người nộp thuế bổ sung hồ sơ giải trình để cơ quan thuế xem xét, chấp thuận trước khi điều chỉnh hồ sơ khai thuế trong trường hợp đáp ứng điều kiện.

Nếu quá thời hạn 5 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế, khoản thu khác của kỳ tính thuế có sai sót, người nộp thuế không thực hiện khai bổ sung.

Tuy nhiên, người nộp thuế vẫn có trách nhiệm giải trình, cung cấp hồ sơ, tài liệu liên quan khi cơ quan thuế yêu cầu hoặc khi phát sinh trong quá trình quản lý thuế để cơ quan thuế xem xét, xử lý theo quy định.

Liên quan tới quy định kê khai thuế bổ sung nêu trên, ông Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán thuế Keytas, phân tích, thông thường, các sai sót trọng yếu thường diễn ra trong giai đoạn hóa đơn giấy và tỷ lệ thanh toán tiền mặt cao tại doanh nghiệp.

Lý do, doanh nghiệp khó kiểm soát và đối soát dữ liệu, đặc biệt là với các doanh nghiệp quy mô nhỏ và vừa.

Ngược lại, khi doanh nghiệp sử dụng hóa đơn điện tử và thanh toán chủ yếu qua ngân hàng, dữ liệu kế toán thuế rất minh bạch, dễ đối soát.

“Từ ngày 1.7.2022, hóa đơn điện tử được áp dụng bắt buộc trên phạm vi toàn quốc. Trong khi đó, ngưỡng thanh toán không dùng tiền mặt khi xác định điều kiện khấu trừ thuế giá trị gia tăng và tính chi phí thuế thu nhập doanh nghiệp được hạ từ 20 triệu đồng, xuống còn 5 triệu đồng, bắt đầu triển khai từ cuối 2025.

Hiện nay, quy định thời hạn lưu trữ hồ sơ, chứng từ liên quan đến xác định nghĩa vụ thuế là 10 năm. Như vậy, chính sách nêu trên sẽ ảnh hưởng đến hầu hết doanh nghiệp đã hoạt động trước ngày 1.7.2022, giai đoạn còn sử dụng hóa đơn giấy”, ông Tuấn phân tích.

Từ năm 2026 trở đi, quy định hóa đơn điện tử và ngưỡng thanh toán không dùng tiền mặt 5 triệu đồng đã trở nên đồng nhất. Giai đoạn này, các sai sót tại doanh nghiệp sẽ ít xảy ra hơn. Do đó, quy định mới sẽ có tác động hạn chế đến doanh nghiệp từ năm 2026 trở đi.

Vị chuyên gia lưu ý, doanh nghiệp, hộ kinh doanh nên thanh toán qua ngân hàng các khoản thu – chi, hạn chế sử dụng tiền mặt trong kinh doanh. Điều này giúp hạn chế các sai sót và gian lận khó kiểm soát.

Về những thay đổi trong hoàn thuế, Cục Thuế lưu ý, luật bổ sung cơ sở pháp lý để triển khai hoàn thuế tự động trên cơ sở dữ liệu, tiêu chí quản lý rủi ro, quy trình xử lý tự động và bảo đảm an toàn thông tin.

Việc triển khai thực hiện theo từng giai đoạn. Hồ sơ có dữ liệu đầy đủ, minh bạch, rủi ro thấp sẽ có điều kiện thuận lợi hơn khi triển khai.

Ngoài ra, luật cũng quy định cơ quan thuế triển khai việc miễn thuế, giảm thuế tự động trên cơ sở dữ liệu, tiêu chí quản lý rủi ro, quy trình xử lý tự động và bảo đảm an toàn thông tin theo lộ trình.

Cục Thuế khuyến cáo, người nộp thuế cần theo dõi nội dung luật, các văn bản hướng dẫn thi hành, đặc biệt là các quy định liên quan trực tiếp đến loại hình kinh doanh, ngành nghề, phương thức giao dịch và nghĩa vụ thuế phát sinh.

Cần kiểm tra tên, địa chỉ trụ sở hoặc địa điểm kinh doanh, người đại diện theo pháp luật, thông tin liên hệ, mã số thuế hoặc số định danh cá nhân; cập nhật kịp thời khi có thay đổi để bảo đảm thống nhất với dữ liệu của cơ quan nhà nước.

Ngoài ra, phải lưu giữ đầy đủ dữ liệu bán hàng, hóa đơn điện tử, chứng từ thanh toán, sao kê giao dịch, hợp đồng điện tử, hồ sơ kế toán và tài liệu liên quan để phục vụ kê khai, hoàn thuế, giải trình, kiểm tra khi cần…

Với riêng hộ kinh doanh, cá nhân kinh doanh, Cục Thuế nhấn mạnh, cần theo dõi doanh thu thực tế, quản lý hóa đơn, chứng từ, thực hiện chế độ kế toán, sổ sách nếu thuộc đối tượng áp dụng; đối chiếu doanh thu trên nền tảng số và theo dõi trách nhiệm khấu trừ, khai thay, nộp thay của chủ quản nền tảng trong trường hợp phát sinh.

Chiều 3/7, trao đổi với Người Đưa Tin, lãnh đạo Công ty cổ phần Cảng Đà Nẵng cho biết đã nhận được và thống nhất với kết luận thanh tra việc chấp hành chính sách, pháp luật trong triển khai dự án Nâng cấp, mở rộng Cảng Tiên Sa giai đoạn 2. Dự án này đã hoàn thành, đưa vào khai thác từ tháng 9/2018, phù hợp quy hoạch và phát huy hiệu quả.

Theo doanh nghiệp, từ khi vận hành, Cảng Tiên Sa có thể tiếp nhận tàu khách, tàu hàng trọng tải lớn hơn, đáp ứng lượng hàng hóa thông qua ngày càng tăng, góp phần bảo đảm dòng hàng hóa thông suốt, thúc đẩy du lịch, logistics và nâng sức cạnh tranh cho doanh nghiệp sản xuất, xuất nhập khẩu trong khu vực.

Lãnh đạo công ty cho rằng dự án thuộc ngành, nghề ưu đãi đầu tư. Vì vậy, việc Thanh tra thành phố kiến nghị các cơ quan có thẩm quyền xem xét, tháo gỡ vướng mắc về thủ tục là cơ sở để doanh nghiệp hoàn thiện hồ sơ và được xem xét hưởng ưu đãi theo quy định.

Công ty sẽ tích cực phối hợp với các Sở, Ngành và các đơn vị liên quan để cùng giải quyết các tồn tại.

Dự án Nâng cấp, mở rộng Cảng Tiên Sa giai đoạn 2 có tổng mức đầu tư hơn 1.069 tỷ đồng. Trong đó, vốn tự có khoảng 384 tỷ đồng, vốn vay hơn 329 tỉ đồng và vốn huy động hơn 356 tỷ đồng.

Dự án được khởi công vào tháng 7/2016, hoàn thành và đưa vào sử dụng từ tháng 9/2018.

Theo kết luận thanh tra, dự án góp phần nâng cao năng lực khai thác cảng biển, đáp ứng nhu cầu vận tải hàng hóa ngày càng tăng, tạo việc làm và nguồn thu cho doanh nghiệp, ngân sách. Tuy nhiên, quá trình triển khai còn một số tồn tại trong thủ tục đầu tư, quy hoạch, xây dựng và đất đai.

Thanh tra thành phố xác định việc chấp thuận chủ trương đầu tư dự án chưa bảo đảm đầy đủ các quy định liên quan đến điều kiện giao đất, cho thuê đất và thủ tục đầu tư.

Trách nhiệm được xác định thuộc UBND thành phố, các sở, ngành tham mưu và Công ty cổ phần Cảng Đà Nẵng trong từng thời kỳ. Chủ đầu tư được cho là chưa nghiên cứu đầy đủ các quy định pháp luật khi đề xuất, triển khai dự án, dẫn đến thiếu sót trong hồ sơ và quá trình thực hiện.

Trong lĩnh vực quy hoạch, xây dựng, việc tham mưu điều chỉnh quy hoạch mặt bằng dự án chưa bảo đảm đầy đủ quy định. Công tác quản lý, theo dõi việc thực hiện quy hoạch và triển khai kết luận thanh tra trước đó cũng còn thiếu sót.

Về đất đai, kết luận cho biết việc tham mưu giao đất, cho thuê đất không thông qua đấu giá quyền sử dụng đất chưa bảo đảm đầy đủ trình tự. Đến thời điểm thanh tra, dự án chưa hoàn tất việc ký hợp đồng thuê đất và cấp giấy chứng nhận quyền sử dụng đất.

Việc xác định giá đất kéo dài qua nhiều năm, phải thực hiện nhiều lần thẩm định, điều chỉnh. Cơ quan chức năng đã ban hành các quyết định liên quan đến giá đất nhưng thủ tục thuê đất chưa được hoàn thiện đồng bộ.

Về tài chính, tính đến ngày 30/5/2026, Công ty cổ phần Cảng Đà Nẵng đã nộp hơn 71 tỷ đồng tiền thuê đất, tiền chậm nộp và các khoản liên quan. Tức, doanh nghiệp đã thực hiện đầy đủ nghĩa vụ tài chính về đất đai với ngân sách nhà nước theo các thông báo của cơ quan Thuế.

Từ kết quả thanh tra, Chánh Thanh tra thành phố kiến nghị UBND thành phố chỉ đạo các sở, ngành và đơn vị liên quan kiểm điểm, chấn chỉnh, khắc phục các tồn tại.

Sở Tài chính được giao tổ chức kiểm điểm, rút kinh nghiệm đối với những thiếu sót trong tham mưu chủ trương đầu tư. Cơ quan này cũng chủ trì rà soát những khó khăn của dự án, tham mưu UBND thành phố báo cáo cơ quan trung ương để được hướng dẫn xử lý đối với các nội dung vượt thẩm quyền.

Sở Xây dựng phải kiểm điểm, chấn chỉnh và khắc phục thiếu sót trong công tác quy hoạch, xây dựng.

Sở Nông nghiệp và Môi trường được yêu cầu rà soát mục đích sử dụng đất, diện tích và cơ cấu sử dụng đất của dự án; phối hợp hoàn thiện thủ tục ký hợp đồng thuê đất, cấp giấy chứng nhận quyền sử dụng đất sau khi những khó khăn, vướng mắc được giải quyết.

Đối với Công ty cổ phần Cảng Đà Nẵng, Thanh tra thành phố yêu cầu tổ chức kiểm điểm, rút kinh nghiệm về những tồn tại trong quá trình triển khai dự án; chủ động phối hợp với các sở, ngành hoàn thiện hồ sơ đầu tư và đất đai.

Doanh nghiệp cũng phải quản lý, sử dụng đất đúng mục đích, ranh giới và diện tích được giao, thuê.

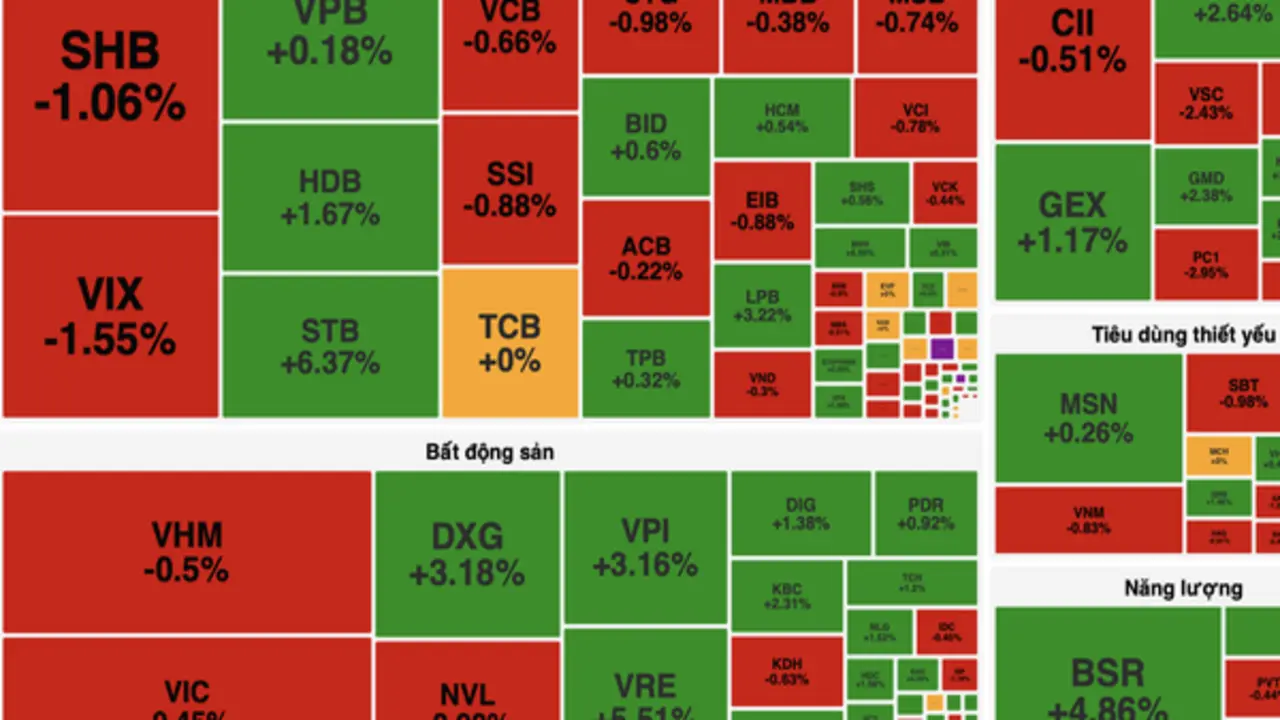

Sau nhịp điều chỉnh mạnh trong phiên sáng, thị trường chứng khoán đảo chiều tăng điểm về cuối ngày nhờ lực cầu cải thiện ở nhóm bất động sản, năng lượng và một số cổ phiếu vốn hóa lớn, qua đó giúp VN-Index lấy lại mốc 1.900 điểm.

Thị trường mở cửa phiên 12/5 trong trạng thái phân hóa với số mã tăng giảm khá cân bằng. Thanh khoản duy trì ở mức thấp cho thấy tâm lý thận trọng của nhà đầu tư sau giai đoạn tăng trước đó. Áp lực bán gia tăng dần về cuối phiên sáng khiến VN-Index có thời điểm giảm sâu xuống dưới vùng 1.880 điểm.

Kết thúc phiên sáng, sàn HOSE ghi nhận 123 mã tăng và 162 mã giảm. VN-Index mất 15,68 điểm, tương ứng 0,83%, lùi về 1.879,82 điểm. Thanh khoản đạt hơn 329,7 triệu cổ phiếu, giá trị giao dịch 9.228 tỷ đồng.

Dù vậy, diễn biến thị trường đã tích cực hơn trong phiên chiều. Sau những nhịp rung lắc đầu phiên, lực cầu quay trở lại ở nhiều nhóm ngành giúp chỉ số phục hồi mạnh và vượt mốc 1.900 điểm trong nửa cuối phiên.

Đóng cửa, VN-Index tăng 5,6 điểm, tương ứng 0,3%, lên 1.901,1 điểm. Trong phiên, chỉ số dao động trong biên độ từ 1.875,25-1.906,64 điểm. Tổng khối lượng giao dịch đạt hơn 733,3 triệu cổ phiếu, tương ứng giá trị hơn 21.153 tỷ đồng.

Độ rộng thị trường nghiêng nhẹ về bên mua với 161 mã tăng, 137 mã giảm và 69 mã đứng giá.

Nhóm năng lượng trở thành tâm điểm dẫn dắt thị trường khi tăng mạnh nhất trong các nhóm ngành với mức tăng 3,51%. Nhiều cổ phiếu dầu khí giao dịch tích cực như BSR tăng 4,86% lên 29.100 đồng/cổ phiếu với thanh khoản hơn 27 triệu đơn vị; PLX tăng 2,72%; OIL tăng 2,13%; PVD tăng 1,59%, trong khi PVS tăng nhẹ 0,76%.

Bên cạnh đó, nhóm dịch vụ hạ tầng cũng hỗ trợ đáng kể cho đà hồi phục của chỉ số. GAS tăng gần 4%, POW tăng 0,72%, trong khi REE nhích nhẹ. Diễn biến khả quan của nhóm điện và khí góp phần củng cố tâm lý giao dịch ở cuối phiên.

Cổ phiếu bất động sản tiếp tục thu hút dòng tiền và nằm trong nhóm giao dịch sôi động nhất thị trường. DXG là điểm nhấn khi tăng trần, khớp lệnh gần 34 triệu đơn vị.

DIG tăng 1,38%, PDR tăng 0,92%, VPI tăng hơn 3%, TCH tăng 1,2%. Ở nhóm vốn hóa lớn, VRE bật tăng 5,51%, trong khi VHM giảm nhẹ 0,5%. NVL chịu áp lực điều chỉnh, giảm gần 3%.

Thanh khoản của nhóm bất động sản cũng duy trì ở mức cao, với nhiều mã nằm trong top dẫn đầu toàn thị trường về khối lượng giao dịch.

Ở nhóm tài chính, diễn biến phân hóa tiếp tục xuất hiện. SHB dẫn đầu thanh khoản toàn thị trường với hơn 45 triệu cổ phiếu khớp lệnh nhưng giảm 1,06%. VIX giảm 1,55%, SSI giảm 0,88%, trong khi HDB tăng 1,67%, TPB tăng 0,32% và VPB nhích nhẹ 0,18%.

Trong khi đó, nhóm công nghệ là ngành giảm mạnh nhất thị trường, mất gần 2%. GEE giảm 6,62%, ELC giảm hơn 4%, dù FPT vẫn tăng nhẹ 0,86%.

Xét về dòng tiền, nhóm tài chính dẫn đầu giá trị giao dịch với hơn 6.495 tỷ đồng, tiếp đến là bất động sản với khoảng 5.435 tỷ đồng.

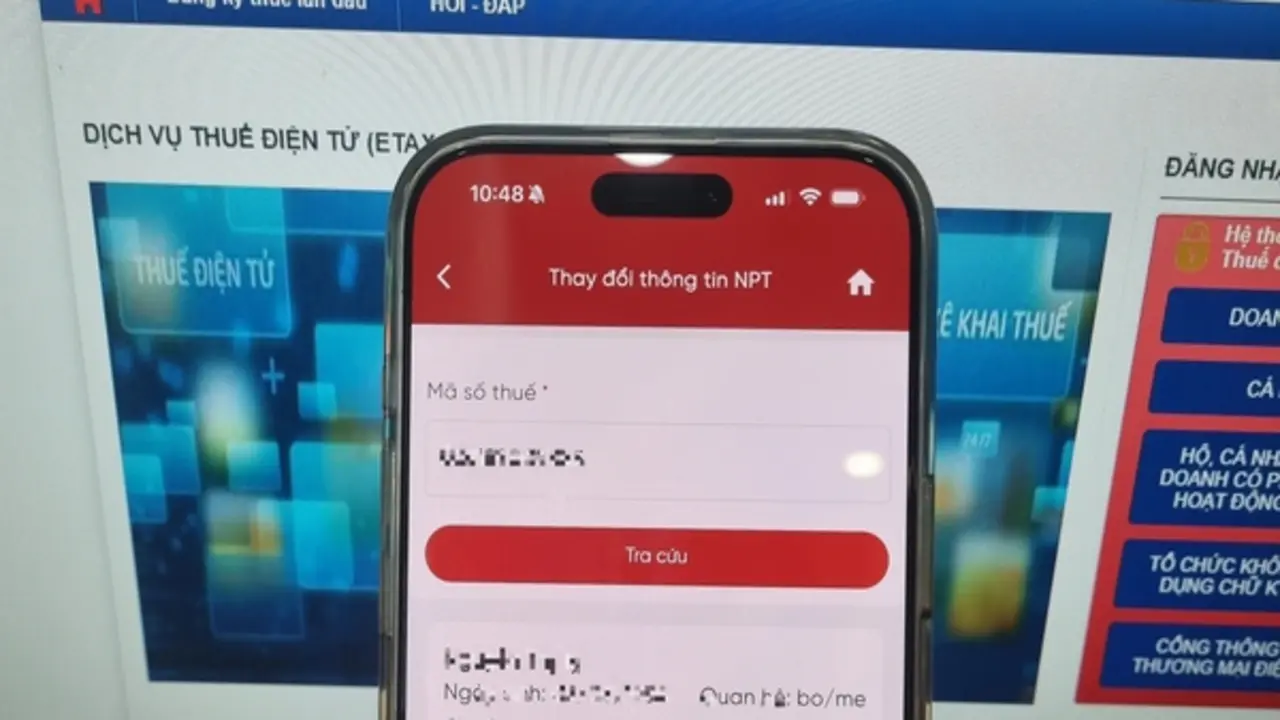

Gửi câu hỏi tới Cổng thông tin điện tử Bộ Tài chính, bà Nguyễn Thị Tho (trú Đồng Nai) cho biết, hiện nay, người lao động tại doanh nghiệp nơi bà Oanh làm việc đang sử dụng ứng dụng eTax Mobile để thực hiện quyết toán thuế thu nhập cá nhân.

Quá trình tra cứu thông tin trên ứng dụng phát hiện dữ liệu về số người phụ thuộc hiển thị không chính xác (hiển thị là 0). Trong khi đó, khi kiểm tra trên các kênh khác, thông tin người phụ thuộc vẫn được ghi nhận đầy đủ là 3 người.

Doanh nghiệp khẳng định đã kê khai người phụ thuộc cho các cá nhân đầy đủ, đúng quy định khi thực hiện quyết toán thuế thu nhập cá nhân. Sự sai lệch dữ liệu nêu trên ảnh hưởng trực tiếp đến quyền lợi của người nộp thuế, gây khó khăn trong quá trình quyết toán.

Bà Tho đề nghị Bộ Tài chính kiểm tra, làm rõ nguyên nhân sai lệch dữ liệu trên hệ thống eTax Mobile, có giải pháp khắc phục trong thời gian sớm nhất.

Trả lời vấn đề này, Thuế TP.Đồng Nai cho biết, trước khi thực hiện quyết toán thuế thu nhập cá nhân năm 2025, người nộp thuế cần kiểm tra thông tin người phụ thuộc trên ứng dụng eTax Mobile để bảo đảm dữ liệu chính xác.

Theo đó, người nộp thuế cần rà soát và cập nhật đầy đủ thông tin căn cước công dân/mã định danh cá nhân và địa bàn hành chính 2 cấp của người phụ thuộc. Trường hợp thông tin chưa được cập nhật đầy đủ, cần thực hiện bổ sung trước khi nộp hồ sơ quyết toán thuế thu nhập cá nhân.

Việc cập nhật được thực hiện trên ứng dụng eTax Mobile tại chức năng "Đăng ký thuế - Tra cứu thông tin người phụ thuộc", sau đó chọn người phụ thuộc cần điều chỉnh và thực hiện thao tác "Thay đổi thông tin người phụ thuộc".

Cạnh đó, người nộp thuế cần đối chiếu thông tin người phụ thuộc trên hệ thống với thông tin đã đăng ký với cơ quan chi trả thu nhập và dữ liệu mà đơn vị chi trả đã kê khai trên bảng kê 05-3/BK-QTT-TNCN gửi cơ quan thuế.

Trường hợp số lượng người phụ thuộc trên tờ khai gợi ý không thể hiện hoặc không khớp với dữ liệu đã đăng ký, người nộp thuế cần kiểm tra lại thông tin người phụ thuộc hoặc rà soát khả năng người phụ thuộc đang được cấp nhiều hơn một mã số thuế.

Nếu người phụ thuộc được cấp nhiều hơn một mã số thuế, người nộp thuế cần liên hệ cơ quan thuế nơi cấp mã số thuế để được xử lý, bảo đảm mỗi người phụ thuộc chỉ có một mã số thuế duy nhất.

Trùng mã số thuế người phụ thuộc, xử lý giảm trừ gia cảnh ra sao?

Cũng gửi câu hỏi tới Cổng thông tin điện tử Bộ Tài chính, công dân Lê Thị Nhung (trú Đồng Nai) cho biết đã thực hiện đăng ký người phụ thuộc là con ruột để giảm trừ gia cảnh từ năm 2025.

Nhưng đến thời điểm quyết toán thuế thu nhập cá nhân vào tháng 4.2026, bà Nhung được thông báo con bà không đủ điều kiện giảm trừ gia cảnh do bị trùng mã số thuế.

Khi tra cứu thông tin trên cổng thông tin điện tử của cơ quan thuế, mã số thuế bị trùng hoàn toàn khớp với thông tin cá nhân của con bà Nhung. Hiện nay, chỉ có mình bà thực hiện đăng ký con là người phụ thuộc và không có cá nhân nào khác đăng ký giảm trừ đối với trường hợp này.

Bà Nhung hỏi, bà có được bổ sung hoặc điều chỉnh hồ sơ đăng ký người phụ thuộc của con để tính giảm trừ gia cảnh cho kỳ quyết toán thuế thu nhập cá nhân năm 2025 hay không?

Dẫn quy định tại Thông tư 111/2013/TT-BTC, Thuế TP.Đồng Nai nêu: "Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc…".

Với trường hợp của bà Nhung, đối chiếu trên hệ thống của cơ quan thuế thì người nộp thuế đăng ký người phụ thuộc bị trùng mã số thuế nhưng đã được người nộp thuế hủy một mã số thuế và trong năm quyết toán chỉ có một cá nhân đăng ký giảm trừ gia cảnh cho người phụ thuộc nên người phụ thuộc được tính giảm trừ theo quy định.

Nếu có vướng mắc, đề nghị người nộp thuế liên hệ với Thuế TP.Đồng Nai tại địa chỉ: 1888/1, KP4, P.Trấn Biên, TP. Đồng Nai.