Vừa trở về từ Pháp sau 2 năm định cư, vợ chồng bà Nguyễn Thị Điệp (66 tuổi), ngụ P.Phước Long (TP.HCM), đã ghé chợ mua sầu riêng để ăn cho “thỏa cơn ghiền”. Những Việt kiều đã sống ở nước ngoài nhiều năm khi về lại VN hoàn toàn bất ngờ khi sầu riêng trước đây vốn là loại trái cây xa xỉ, muốn ăn cũng phải lén nhìn giá thì bây giờ không còn phải lo lắng nữa. “Tôi mua 3 kg sầu riêng đã tách vỏ, múi nào múi nấy căng tròn, nhưng giá chỉ có 180.000 đồng/kg, mua về ăn no nê 2 – 3 ngày mới hết cũng chỉ tốn khoảng 500.000 đồng”, bà Điệp nhận xét.

Chị Nguyễn Thị Bích Hằng, chủ vườn sầu riêng tại Đồng Nai, mấy ngày gần đây cũng tất bật thu hoạch trái và nhắn tin cho một số bạn bè thân quen để tặng sầu riêng “ăn miễn phí”. Gửi cho chúng tôi xem hình ảnh những chiếc xe rùa chở đầy sầu riêng vừa mới hái, chị Bích Hằng chia sẻ: “Vườn sầu riêng nhà tôi năm nay có nhiều trái lắm, nếu để rụng thì cơm sẽ mềm và không để được lâu nên tôi tranh thủ cắt sớm và gửi tặng bạn bè”.

Trên thị trường TP.HCM, sầu riêng cũng xuất hiện khắp nơi, từ những sạp vỉa hè đến những cửa hàng chuyên bán sầu riêng lâu năm. Từng được xem là “vàng xanh” của ngành trái cây VN, giá cao ngất ngưởng khiến những người chịu chi nhất cũng phải chùn tay khi mua thì hiện nay sầu riêng đang trải qua đợt giảm giá mạnh nhất kể từ đầu năm 2026. Tại nhiều vùng trồng ở Tây nguyên, Đông Nam bộ và ĐBSCL, giá thu mua chỉ còn 35.000 – 40.000 đồng/kg đối với Ri6 và khoảng 55.000 – 65.000 đồng/kg đối với giống Monthong loại đẹp, giảm từ 20 – 30% so với cách đây khoảng một tháng. Từ cuối tháng 6 đến nay, hàng loạt vùng trồng lớn như Đắk Lắk, Lâm Đồng, Đồng Nai, Đồng Tháp… đồng loạt bước vào chính vụ. Trong khi đó, một số địa phương ở miền Tây vẫn còn sản lượng cuối vụ, khiến lượng sầu riêng đưa ra thị trường tăng mạnh chỉ trong thời gian ngắn. Tại chợ đầu mối Bình Điền (TP.HCM), giá sầu riêng đã lùi ngang bằng với giá xoài cát Hòa Lộc, và giá nhãn Tiền Giang (50.000 – 55.000 đồng/kg) và thấp hơn một số loại trái cây khác như măng cụt, vải thiều…Trên thị trường xuất khẩu, nếu như vài tháng trước doanh nghiệp phải cạnh tranh quyết liệt để gom hàng thì hiện nay lượng trái quá dồi dào khiến bên mua có nhiều sự lựa chọn.

Lý giải hiện tượng giá sầu riêng nội địa đang giảm mạnh, ông Nguyễn Văn Mười, Phó tổng thư ký Hiệp hội Rau quả VN (Vinafruit), cho rằng nguyên nhân là do nguồn cung trong nước đã tăng rất mạnh sau nhiều năm các chủ vườn âm thầm mở rộng diện tích. “Thực tế thì nhu cầu tiêu thụ sầu riêng xuất khẩu vẫn cao, nhưng vì sản lượng trong nước tăng đột biến nên thị trường xuất khẩu không tiêu thụ hết, thị trường nội địa phải hấp thu lượng dư thừa nên hiện tượng giảm giá sầu riêng trong nước là điều dễ nhận ra”.

Theo số liệu của Vinafruit, chỉ trong 5 tháng đầu năm 2026, kim ngạch xuất khẩu sầu riêng đã đạt hơn 562 triệu USD, tăng 45,2% so với cùng kỳ năm trước. Riêng thị trường Trung Quốc đạt 492 triệu USD, tăng tới 76,7% và vẫn chiếm gần 87,5% tổng kim ngạch xuất khẩu. Như vậy, nguyên nhân khiến giá sầu riêng giảm không nằm ở việc thị trường xuất khẩu suy yếu, mà xuất phát từ nhiều yếu tố của cung – cầu và sự thay đổi trong hoạt động thu mua.

Nhiều ý kiến cho rằng giá giảm vì Trung Quốc giảm nhập khẩu. Tuy nhiên, số liệu xuất khẩu mới nhất lại cho thấy điều ngược lại. Trong tháng 5.2026, xuất khẩu sầu riêng sang Trung Quốc tiếp tục tăng mạnh và thị trường này vẫn là động lực chính của ngành sầu riêng VN. Tuy nhiên, chính vì sầu riêng được mùa nên giá xuất khẩu cũng giảm. Tính đến cuối tháng 6.2026, giá bình quân xuất khẩu sầu riêng tươi đạt 3.095 USD/tấn, giảm 14,1% so với tháng 4.2026 và giảm 9,2% so với cùng kỳ năm 2025. Giá bình quân xuất khẩu sầu riêng đông lạnh đạt 5.190 USD/tấn, giảm 2,1% so với tháng 4.2026 nhưng tăng mạnh 59,8% so với tháng 5.2025. Lũy kế 5 tháng đầu năm 2026, giá bình quân xuất khẩu sầu riêng tươi đạt 3.300 USD/tấn, giảm 4,2% so với cùng kỳ năm ngoái. Đại diện Vinafruit giải thích thêm: Áp lực cạnh tranh cũng gia tăng khi Thái Lan và Malaysia bước vào mùa thu hoạch, bổ sung thêm nguồn cung cho thị trường Trung Quốc. Khi có nhiều lựa chọn, các nhà nhập khẩu có điều kiện đàm phán giá thấp hơn đối với hàng VN. Bên cạnh đó, thời gian gần đây, việc kiểm nghiệm chất lượng để phục vụ xuất khẩu tại một số đơn vị vẫn chưa đáp ứng kịp tốc độ thu hoạch. Năng lực xét nghiệm, cấp chứng thư và thông quan chưa theo kịp sản lượng tăng nhanh khiến nhiều doanh nghiệp phải giảm tốc độ thu mua, góp phần tạo áp lực giảm giá tại vùng nguyên liệu.

“Một yếu tố khác ít được chú ý là doanh nghiệp hiện không còn ưu tiên xuất khẩu bằng mọi giá như những năm trước. Thay vào đó, họ tập trung lựa chọn nguyên liệu đạt chuẩn để phục vụ chế biến và xuất khẩu chính ngạch, nhằm hạn chế rủi ro khi các thị trường nhập khẩu ngày càng siết chặt quy định kỹ thuật. Các doanh nghiệp nhập khẩu Trung Quốc hiện kiểm soát rất chặt mã số vùng trồng, cơ sở đóng gói, dư lượng thuốc bảo vệ thực vật, chất vàng O, hàm lượng Cadimi và khả năng truy xuất nguồn gốc. Những lô hàng đáp ứng đầy đủ tiêu chuẩn vẫn được thu mua thuận lợi, trong khi các lô hàng không đạt yêu cầu bị thương lái ép giá hoặc từ chối mua. Vì vậy, khoảng cách giá giữa sầu riêng đạt chuẩn xuất khẩu và hàng chất lượng trung bình ngày càng lớn”, ông Nguyễn Văn Mười chia sẻ.

Các chuyên gia trong ngành dự báo, trong ngắn hạn, giá sầu riêng nhiều khả năng vẫn chịu áp lực do nguồn cung trong nước tiếp tục ở mức cao khi nhiều vùng trồng vẫn đang bước vào cao điểm thu hoạch. Nếu sản lượng tiếp tục tăng nhanh hơn khả năng thu mua và chế biến, giá sầu riêng khó có khả năng phục hồi mạnh trong tháng 7 và đầu tháng 8. Tuy nhiên, triển vọng trung và dài hạn được đánh giá tích cực hơn. Cụ thể, từ cuối tháng 9, hoạt động xuất khẩu sẽ tăng tốc trở lại khi bước vào giai đoạn chuẩn bị hàng cho các lễ hội cuối năm và Tết Nguyên đán. Đây cũng là thời điểm nhu cầu nhập khẩu của Trung Quốc thường tăng mạnh, tạo động lực cải thiện giá thu mua trong nước. Bên cạnh đó, việc VN tiếp tục mở rộng xuất khẩu sầu riêng đông lạnh, bóc múi và các sản phẩm chế biến sẽ giúp giảm sự phụ thuộc vào quả tươi. Các thị trường mới như Ấn Độ và Trung Đông cũng được kỳ vọng sẽ mở thêm đầu ra cho ngành sầu riêng, góp phần giảm rủi ro phụ thuộc quá lớn vào một thị trường.

Các chuyên gia có chung quan điểm, sau giai đoạn tăng trưởng nóng, ngành sầu riêng VN đang bước vào quá trình tái cơ cấu theo hướng bền vững hơn. Thị trường sẽ không còn là cuộc cạnh tranh về sản lượng mà chuyển sang cạnh tranh bằng chất lượng, truy xuất nguồn gốc và chế biến sâu. Đây cũng là yếu tố quyết định để trái sầu riêng VN tiếp tục giữ vững vị thế tại các thị trường xuất khẩu trong những năm tới.

Tổng thống Mỹ Donald Trump đã thông báo thỏa thuận Mỹ - Iran hoàn tất, eo biển Hormuz được mở và Mỹ cũng dỡ bỏ lệnh phong tỏa hải quân với Iran từ hôm nay 15.6.

Hôm nay, trên thị trường thế giới, giá dầu giảm và giá vàng, bạc đồng loạt tăng. Tại thời điểm 16 giờ 35 (giờ Việt Nam), giá vàng thế giới giao ngay là 4.339,5 USD/ounce, tăng 121,7 USD (tương đương 2,87%); giá bạc giao ngay là 70,61 USD/oune, tăng 2,7 USD (tương đương 3,98%) so với chốt tuần qua.

TS Đào Lê Trang Anh, giảng viên cấp cao ngành tài chính (Đại học RMIT Việt Nam), phân tích, giá vàng tăng sau thông tin Mỹ và Iran đạt thỏa thuận hòa bình thoạt nhìn có vẻ trái ngược với quy luật thông thường khi nhu cầu trú ẩn giảm.

Tuy nhiên, thị trường hiện đang phản ứng mạnh hơn với triển vọng chính sách tiền tệ. Việc giá dầu giảm giúp "hạ nhiệt" áp lực lạm phát toàn cầu, từ đó làm gia tăng kỳ vọng Cục Dự trữ liên bang Mỹ (Fed) có thể sớm nới lỏng chính sách tiền tệ hoặc giảm lãi suất.

Động lực tăng giá của vàng hiện nay chủ yếu đến từ kỳ vọng lãi suất thấp và đồng USD suy yếu hơn là yếu tố trú ẩn địa chính trị.

"Khi yếu tố chiến tranh mất dần ảnh hưởng, giá vàng và bạc sẽ quay trở lại phản ánh các yếu tố kinh tế vĩ mô cốt lõi. Một trong những khía cạnh quan trọng nhất trong thời gian tới là kỳ vọng về chính sách tiền tệ của Mỹ.

Lịch sử cho thấy, vàng thường được hỗ trợ mạnh trong các chu kỳ nới lỏng tiền tệ bởi chi phí cơ hội nắm giữ vàng giảm xuống. Do đó, nếu Fed thực sự bước vào chu kỳ giảm lãi suất trong nửa cuối năm 2026 như thị trường đang kỳ vọng, đây sẽ là yếu tố hạn chế đà giảm của vàng, bạc ngay cả khi rủi ro địa chính trị không còn", bà Trang Anh nhấn mạnh.

Theo ông Nguyễn Quang Huy, Giám đốc điều hành Khoa Tài chính - Ngân hàng (Trường đại học Nguyễn Trãi), bên cạnh chính sách lãi suất của Fed, thời gian tới, diễn biến của đồng USD, lợi suất trái phiếu Chính phủ Mỹ và nhu cầu dự trữ vàng của các ngân hàng T.Ư cũng là những biến số quan trọng tác động trực tiếp tới giá các loại kim loại quý.

Trước ngày 28.2, khi bùng nổ xung đột Trung Đông liên quan Mỹ và Iran, giá vàng thế giới khoảng trên 5.100 USD/ounce, giá bạc duy trì 88 - 90 USD/ounce. Nhiều người băn khoăn, liệu sau khi xung đột kết thúc, giá các loại kim loại quý có thể từng bước tăng trở lại mức này.

Ông Huy nhìn nhận, khả năng vàng và bạc quay trở lại hoàn toàn các vùng giá trước khi căng thẳng leo thang là điều không dễ xảy ra trong ngắn hạn, bởi bối cảnh kinh tế và tài chính quốc tế hiện nay đã có nhiều thay đổi so với trước.

Đánh giá thực tế các mức giá trên vốn đã là những mức rất cao, được hình thành trước khi xung đột leo thang, bà Trang Anh nhận định, điều đó cho thấy mặt bằng giá này không chỉ phản ánh yếu tố bất ổn địa chính trị mà còn phản ánh những động lực kinh tế, tài chính mang tính nền tảng đã tồn tại từ trước.

Khả năng vàng, bạc quay trở lại các vùng đỉnh trước đây sẽ phụ thuộc chủ yếu vào các yếu tố vĩ mô toàn cầu.

Nếu Fed thực sự bước vào chu kỳ cắt giảm lãi suất trong nửa cuối năm 2026, đồng USD suy yếu và lợi suất trái phiếu giảm, nhu cầu nắm giữ kim loại quý có thể tăng trở lại.

Cạnh đó, lực mua vàng từ các ngân hàng T.Ư nhằm đa dạng hóa dự trữ ngoại hối vẫn là một động lực quan trọng đối với thị trường vàng. Đây là những yếu tố có tác động dài hạn và thường mạnh hơn tác động ngắn hạn của các sự kiện địa chính trị đơn lẻ.

"Đối với bạc, triển vọng thậm chí có thể tích cực hơn nếu kinh tế toàn cầu phục hồi. Căng thẳng Trung Đông hạ nhiệt có thể giúp giá năng lượng ổn định hơn và hỗ trợ tăng trưởng kinh tế toàn cầu, nhu cầu công nghiệp đối với bạc gia tăng, qua đó tạo điều kiện để giá bạc phục hồi về các mức giá cao trước đó", bà Trang Anh nói.

Trong báo cáo dự báo kinh tế quý 3/2026 mới đây, Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu của Ngân hàng UOB (Singapore) dự báo cập nhật đối với giá vàng như sau: 4.600 USD/ounce trong quý 3/2026; 4.800 USD/ounce trong quý 4/2026; 5.000 USD/ounce trong quý 1/2027 và 5.200 USD/ounce trong quý 2/2027.

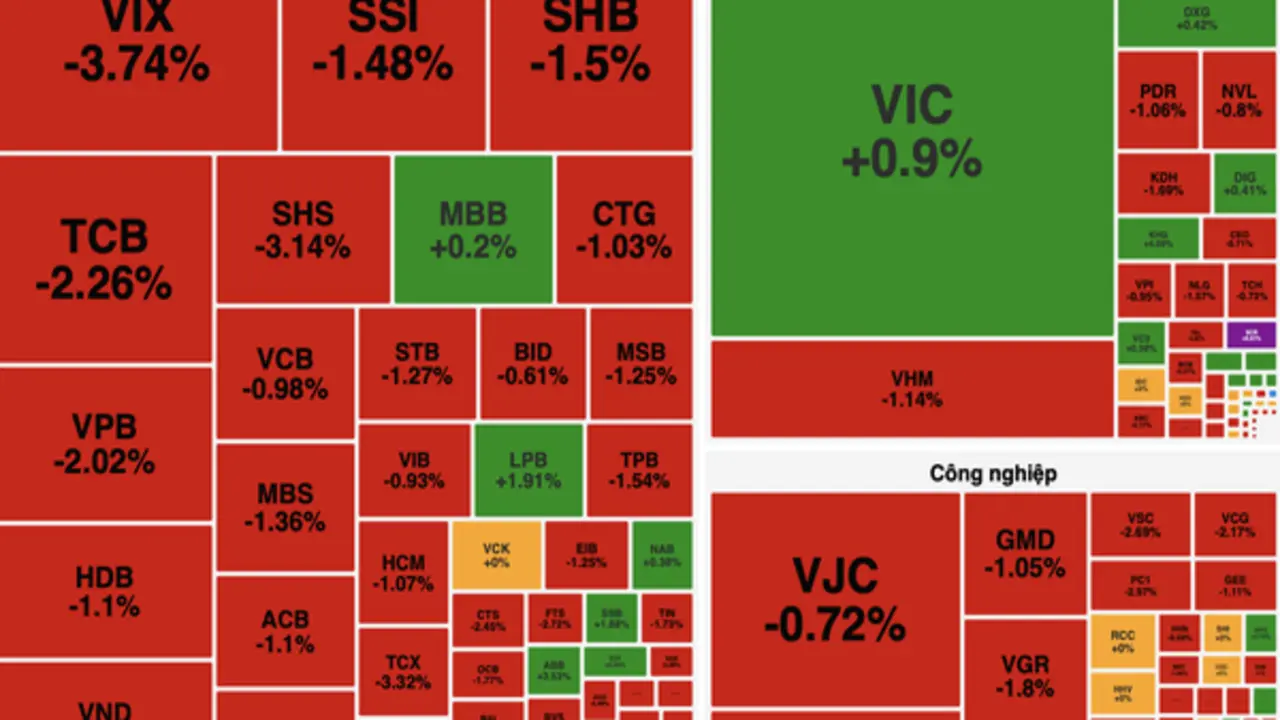

Sau nhịp điều chỉnh của phiên trước, thị trường chứng khoán ngày 10/7 tiếp tục giao dịch kém tích cực khi lực bán chiếm ưu thế trong phần lớn thời gian. Dù có thời điểm xuất hiện lực cầu bắt đáy giúp chỉ số thu hẹp đà giảm, VN-Index vẫn không thể duy trì nhịp hồi và đóng cửa trong sắc đỏ.

Kết phiên, VN-Index giảm 12,36 điểm, tương đương 0,67%, xuống 1.828,34 điểm. Trên sàn Hà Nội, HNX-Index giảm 2,91 điểm xuống 303,76 điểm, còn UPCoM-Index lùi 0,28 điểm xuống 128,33 điểm.

Thanh khoản thị trường duy trì ở mức trung bình với hơn 585 triệu cổ phiếu được giao dịch, tương ứng giá trị hơn 15.787 tỷ đồng. Trong đó, giao dịch khớp lệnh đạt hơn 485 triệu cổ phiếu, phần còn lại là các giao dịch thỏa thuận.

Độ rộng thị trường nghiêng hẳn về bên bán với 431 mã giảm giá, trong khi có 221 mã tăng và 18 mã giảm sàn. Toàn thị trường ghi nhận 36 cổ phiếu tăng trần. Riêng rổ VN30 chỉ có 5 mã tăng, 23 mã giảm và 2 mã đứng giá.

Xét theo nhóm ngành, bất động sản là điểm sáng hiếm hoi khi tăng 0,11%, trong khi hàng tiêu dùng cơ bản tăng 0,67%. Ngược lại, phần lớn các nhóm ngành còn lại đều điều chỉnh, trong đó năng lượng giảm mạnh nhất với 2,3%, tiếp đến là công nghệ giảm 1,62%, hàng tiêu dùng không thiết yếu giảm 1,4%, vật liệu cơ bản giảm 1,39% và tài chính giảm 1,1%.

Ở nhóm bất động sản, dòng tiền tập trung vào một số mã riêng lẻ. KHG tăng 4,09% với gần 9,7 triệu cổ phiếu được khớp lệnh, DXG tăng 0,42%, DIG tăng 0,41%. SCR là cổ phiếu nổi bật khi tăng 6,91%.

Trong khi đó, VIC tăng 0,9%, nhưng nhiều mã vốn hóa lớn khác vẫn chịu áp lực điều chỉnh như VHM giảm 1,14%, VRE giảm 2,04%, PDR giảm 1,06%, NVL giảm 0,8% và CEO giảm 0,71%.

Nhóm cổ phiếu đầu tư công tiếp tục chịu áp lực bán mạnh. GEX giảm 2,56%, VCG và VSC đều mất trên 2%, GEE giảm 1,11%, GMD và CTD cùng giảm hơn 1%, CII giảm 0,92%.

Diễn biến tương tự cũng xuất hiện ở nhóm thép khi HPG giảm 1,08%, HSG giảm 1,3%, trong khi NKG đóng cửa tại tham chiếu.

Về tác động đến chỉ số, VIC là cổ phiếu nâng đỡ thị trường mạnh nhất khi đóng góp hơn 3 điểm cho VN-Index. LPB và MCH cũng hỗ trợ tích cực, mỗi mã đóng góp khoảng 0,6 điểm.

Ở chiều ngược lại, VHM gây áp lực lớn nhất khi lấy đi hơn 1,4 điểm của chỉ số. Các cổ phiếu ngân hàng như TCB, VCB và VPB cũng đồng loạt giảm, khiến VN-Index mất thêm hơn 3 điểm.

Điểm đáng chú ý trong phiên là hoạt động của khối ngoại. Nhà đầu tư nước ngoài quay lại mua ròng khoảng 1.385 tỷ đồng, với tổng giá trị mua đạt hơn 3.853 tỷ đồng và bán ra hơn 2.467 tỷ đồng.

VIC là tâm điểm khi được khối ngoại mua ròng gần 1.680 tỷ đồng, vượt xa các mã còn lại. VNM đứng thứ hai với giá trị mua ròng khoảng 196 tỷ đồng. Một số cổ phiếu khác như MBB, HDB, NVL và DXG cũng được mua ròng nhưng giá trị đều dưới 70 tỷ đồng.

Theo báo cáo tài chính hợp nhất năm 2025 vừa công bố, trong năm, Công ty CP Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam ghi nhận khó khăn trong hoạt động kinh doanh khi doanh thu giảm, tuy nhiên lợi nhuận của tập đoàn vẫn ghi nhận tăng trưởng.

Theo đó, năm 2025, doanh thu của TKV đạt 137.000 tỷ đồng, giảm hơn 8.000 tỷ đồng so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế vẫn biến động trái chiều khi ghi nhận hơn 6.689 tỷ đồng, tăng khoảng 1.200 tỷ đồng so với năm trước.

Một trong những yếu tố góp phần lớn vào sự tăng trưởng lợi nhuận tới từ sự tiết giảm của giá vốn hàng bán, giúp lợi nhuận gộp đạt hơn 22.500 tỷ đồng, tăng gần 1.900 tỷ đồng so với năm trước trong bối cảnh doanh thu giảm sút.

Mặc dù vậy, trái ngược với giảm mạnh giá vốn, một trong những khoản chỉ phí lớn mang tính chất thường xuyên của tập đoàn là chi phí quản lý doanh nghiệp lại có mức tăng mạnh trong năm 2025. Theo đó, khoản chi phí quản lý doanh nghiệp của tập đoàn ghi nhận 8.085 tỷ đồng, đã tăng hơn 800 tỷ đồng trong năm 2025. Trong đó, một số cơ cấu chi phí lớn như: chi phí nhân viên ghi nhận hơn 4.235 tỷ đồng, tăng hơn 1.000 tỷ đồng; chi phí khác dịch vụ mua ngoài hơn 585 tỷ đồng, tăng hơn 140 tỷ đồng; đáng chú ý khoản chi phí khác bằng tiền không được ghi rõ trong báo cáo ghi nhận hơn 2.401 tỷ đồng.

Chi tiết một số đơn vị có khoản chi chiếm tỉ trọng lớn có thể kể tới bao gồm: Cơ quan tập đoàn ghi nhận hơn 1.825 tỷ đồng, tăng 460 tỷ đồng so với năm trước. Tương tự Tổng Công ty Khoáng sản TKV ghi nhận hơn 742 tỷ đồng, tăng 200 tỷ đồng; Tổng công ty Công nghiệp hóa chất mỏ ghi nhận hơn 456 tỷ đồng, tăng hơn 100 tỷ đồng; Tổng công ty Công nghiệp mỏ Việt Bắc ghi nhận hơn 376 tỷ đồng, tăng hơn 25 tỷ đồng; Tổng Công ty Điện lực ghi nhận hơn 447 tỷ đồng, tăng hơn 50 tỷ đồng... Trong đó, Công ty TNHH Nhôm Lâm Đồng ghi nhận hơn 102 tỷ đồng, tăng hơn 10 tỷ đồng và Công ty TNHH Môi trường TKV ghi nhận hơn 71,8 tỷ đồng, tăng hơn 14 tỷ đồng, đây là 2 đơn vị mới chuyển cơ cấu từ công ty TNHH 100% vốn trở thành chi nhánh của công ty mẹ.

Bên cạnh đó, có nhiều công ty trong tập đoàn cùng có hoạt động khai thác than trên địa bàn tỉnh Quảng Ninh có chi phí quản lý tăng trong năm, tiêu biểu như: Than Vàng Danh ghi nhận hơn 212 tỷ đồng, tăng 1 tỷ đồng; Than Hạ Long ghi nhận hơn 144 tỷ đồng, tăng hơn 20 tỷ đồng; Than Hà Lầm ghi nhận hơn 167 tỷ đồng, tăng hơn 10 tỷ đồng; Than Núi Béo ghi nhận hơn 157 tỷ đồng, tăng 6 tỷ đồng... Song song, cũng có một số ít đơn vị lớn ghi nhận sụt giảm tiêu biểu như: Than Cao Sơn ghi nhận hơn 230 tỷ đồng, giảm gần 100 tỷ đồng; Than Nam Mẫu từ 180 tỷ đồng về mức 178 tỷ đồng trong năm 2025...

Cũng theo BCTC hợp nhất năm 2025 của TKV, tập đoàn ghi nhận khoản chi phí tài chính hơn 2.336 tỷ đồng, trong đó, chi phí lãi vay hơn 1,874 tỷ đồng, giảm 160 tỷ đồng so với năm 2024. Ngoài ra, tập đoàn cũng ghi nhận hơn 1.432 tỷ đồng, nguyên giá các tài sản là bất động sản cho thuê, trong đó tài sản nhà cửa, vật kiến trúc hơn 1.194 tỷ đồng. Các khoản mục tài sản này ghi nhận "hao mòn" trong năm 2025 số tiền của TKV hơn 178 tỷ đồng.

Theo đề án cơ cấu lại TKV tới năm 2025, một trong những nhiệm vụ trọng tâm là thực hiện cơ cấu về quản trị doanh nghiệp, tập trung hoàn thiện thể chế quản lý, đổi mới, nâng cao hiệu quả quản trị tài nguyên, quản trị đầu tư, quản trị chi phí.

Theo thông tin BCTC hợp nhất năm 2025, Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam có 25 đơn vị thành viên hạch toán phụ thuộc và 38 đơn vị là công ty con được hợp nhất với công ty mẹ, giảm Công ty Điện Cẩm Phả và Công ty CP Đầu tư phát triển nhà và hạ tầng - TKV sau khi TKV thoái vốn trong năm 2025. Bên cạnh đó là các công ty thuộc hàng "cháu" và các công ty liên danh liên kết, nâng tổng số các công ty "họ TKV" có thể lên tới cả trăm đơn vị liên quan.

Về vị trí địa lý, tại khu vực Tp.Cẩm Phả (trước) có hàng loạt doanh nghiệp với nhiều vụ sản xuất tương đồng là sản xuất than thuộc TKV như: Công ty Than Thống Nhất, Than Cao Sơn, Than Quang Hanh, Than Mông Dương, Than Tây Nam Đá Mài... Tình trạng trên cũng tương tự như tại khu vực Tp.Hạ Long, Tp. Uống Bí trước kia... Đồng thời, tính riêng trên địa bàn tỉnh Quảng Ninh đã tập trung hơn 40 đơn vị thành viên là công ty con và hạch toán phụ thuộc của TKV.

Năm 2025 TKV đang thực hiện các biện pháp quyết liệt nhằm tinh gọn bộ máy quản lý, tránh lãng phí,... Sau cơ cấu, TKV được kỳ vọng trở thành tập đoàn sản xuất có công nghệ khai thác hiện đại. Trong đó xây dựng được đội ngũ cán bộ nhân viên có trình độ cao, tăng tỉ trọng lao động trực tiếp, giảm lao động, các khâu trung gian...

Tuy nhiên, hiện TKV vẫn gánh khoản chi phí quản lý lên tới hơn 8.000 tỷ đồng trong năm 2025 với bộ máy hoạt động "khổng lồ", trong đó duy trì mật độ dày đặc các công ty thành viên đã góp phần gây áp lực lớn lên chi phí quản lý doanh nghiệp và nhiều chi phí khác liên quan.

Ngoài ra, liên quan vấn đề ứ đọng vốn, trong đề án tái cơ cấu, cũng yêu cầu TKV xây dựng cơ chế thanh toán tập trung phù hợp, tránh để tiền ứ đọng ở nhiểu khâu trung gian trong khi vẫn đi vay ngắn hạn phục vụ cho các nhu cầu chi tiêu. Thực tế trong báo cáo thường niên 2025, Công ty CP Vật tư - TKV cũng đã có đề xuất TKV có cơ chế hỗ trợ trong hoạt động thanh toán bù trừ với các đơn vị trong tập đoàn, giảm áp lực chi phí tài chính cho đơn vị.

Theo báo cáo, ông Ngô Hoàng Ngân, nguyên Phó Bí Thư Thường trực Tỉnh ủy Quảng Ninh (từ tháng 9/2019 - 4/2023) hiện đang giữ chức Chủ tịch HĐQT của TKV. Trong khi đó, người đại diện pháp luật của tập đoàn là ông Vũ Anh Tuấn, giữ chức Tổng Giám đốc TKV.