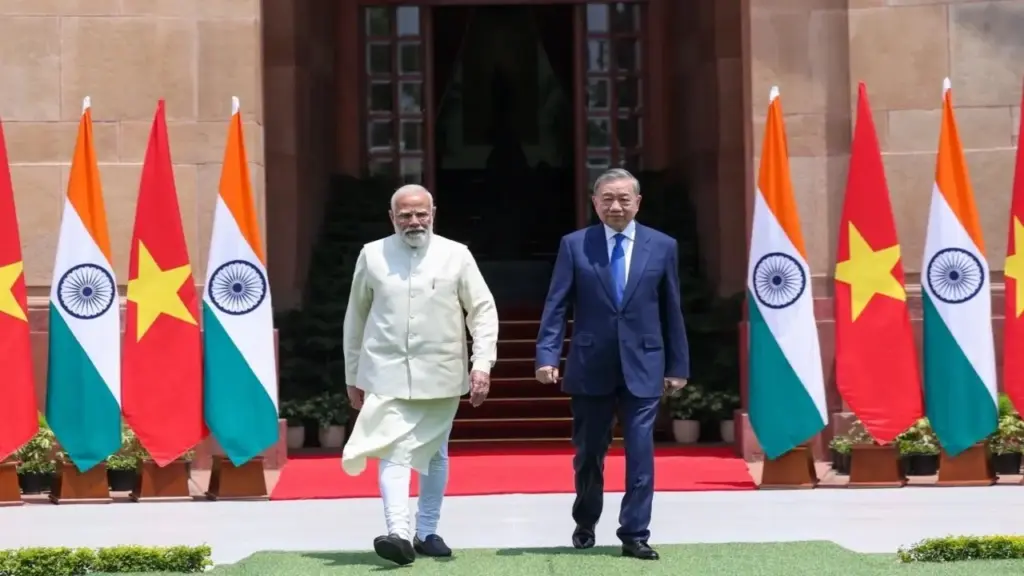

Trong chuyến thăm chính thức Ấn Độ (5-7/5), điểm dừng chân cuối cùng của Tổng Bí thư, Chủ tịch nước Tô Lâm là Mumbai – thủ đô tài chính và thương mại của quốc gia Nam Á. Điều này cho thấy thương mại là một trụ cột then chốt trong quan hệ đối tác giữa hai nước.

Chuyến thăm cũng đánh dấu cột mốc quan trọng khi Việt Nam – Ấn Độ nâng cấp quan hệ lên Đối tác Chiến lược Toàn diện Tăng cường, với mục tiêu nâng kim ngạch thương mại song phương lên 25 tỷ USD vào năm 2030, tăng gấp 1,5 lần hiện nay.

Cơ hội từ thị trường tiêu thụ khổng lồ

Trong một thập kỷ qua, thương mại Việt – Ấn đã tăng từ 5 tỷ USD năm 2016 lên 16,4 tỷ USD, tức gấp hơn ba lần. Tuy nhiên, Đại sứ Ấn Độ tại Việt Nam, ông Tshering W. Sherpa nhìn nhận con số này “chiếm dưới 2% tổng kim ngạch thương mại toàn cầu tương ứng của mỗi nước, khá trái ngược khi cả hai đều là những nền kinh tế tăng trưởng nhanh nhất thế giới”.

Nông sản là trường hợp thể hiện rõ khoảng cách giữa tiềm năng và thực tế. Ông Đặng Phúc Nguyên, Tổng thư ký Hiệp hội Rau quả Việt Nam, mô tả Ấn Độ là “thị trường có quy mô rất lớn” với dân số 1,4 tỷ người và tầng lớp trung lưu tăng nhanh, ước khoảng 500 triệu người. Thế nhưng xuất khẩu rau quả Việt sang thị trường này hiện chỉ khoảng 50-100 triệu USD mỗi năm.

Theo ông, nguyên nhân chủ yếu là hàng rào thuế quan. Ông phân tích hiện chỉ có thanh long được hưởng mức thuế ưu đãi khoảng 10%, trong khi nhiều loại trái cây khác phải chịu thuế 40-50%. Việt Nam cũng chưa có hiệp định thương mại tự do riêng với Ấn Độ.

Rào cản thương mại kéo dài nhiều năm này có thể được gỡ bỏ, khi tại tuyên bố chung sau chuyến thăm, lãnh đạo hai nước nhất trí tạo thuận lợi hơn cho hàng hóa tiếp cận thị trường của nhau, gồm nông sản. Ấn Độ sẽ mở cửa cho sầu riêng Việt, giải quyết các vấn đề kỹ thuật để mở cửa thêm cho bưởi Việt Nam. Việt Nam cũng làm tương tự với trái nho của Ấn Độ.

Ở chiều thương mại rộng hơn, hai nước cũng thống nhất thúc đẩy rà soát Hiệp định Thương mại Hàng hóa ASEAN – Ấn Độ (AITIGA), tăng kết nối chuỗi cung ứng trong các lĩnh vực có lợi ích chung và mở rộng hợp tác trong thương mại điện tử, kinh tế số.

Theo dự báo của Standard Chartered, xuất khẩu của Việt Nam sang Ấn Độ có thể tăng 10% mỗi năm, tương đương 633 triệu USD, chủ yếu đến từ hàng hóa, dịch vụ.

Thắt chặt đầu tư giữa hai nước

Không chỉ Việt Nam coi Ấn Độ là thị trường tiêu thụ khổng lồ, các doanh nghiệp Ấn cũng đánh giá cao tiềm năng đầu tư tại nước ta. Theo số liệu của Cục Đầu tư nước ngoài (Bộ Tài chính), Ấn Độ hiện có hơn 500 dự án còn hiệu lực tại Việt Nam, với tổng vốn đăng ký gần 1,2 tỷ USD.

Riêng quý đầu năm nay, các nhà đầu tư của quốc gia Nam Á đã rót hơn 95 triệu USD vào 30 dự án mới, gấp 8 lần so với cùng kỳ năm trước. Dòng vốn này tập trung vào công nghiệp chế biến chế tạo, sản xuất và phân phối điện, và khai khoáng.

Tại Mumbai, nhiều tập đoàn lớn của Ấn Độ bày tỏ mong muốn mở rộng hiện diện tại Việt Nam. Larsen & Toubro và Adani quan tâm tới các dự án giao thông, năng lượng, cảng biển. ONGC – “ông lớn” trong lĩnh vực dầu khí của Ấn Độ, hiện diện tại Việt Nam gần 40 năm – muốn tiếp tục là đối tác chiến lược lâu dài trong ngành dầu khí và bảo đảm an ninh năng lượng.

Năng lượng, công nghệ cao, xe điện hay đổi mới sáng tạo… đều là các lĩnh vực mới, trọng tâm sẽ được Việt – Ấn thúc đẩy hợp tác, đầu tư thời gian tới.

Tuy nhiên, giới chuyên gia đánh giá quá trình hiện thực hóa dư địa hợp tác còn đối mặt nhiều thách thức. Dù được nhìn nhận là điểm đến hấp dẫn, các nhà đầu tư Ấn Độ chỉ xếp thứ 26/154 quốc gia và vùng lãnh thổ đầu tư nhiều vào Việt Nam.

Theo nhóm tác giả cuốn sách Quan hệ Việt – Ấn (India – Vietnam Relations: Development Dynamics and Strategic Alignment), nhà đầu tư Ấn Độ thường lo ngại rủi ro với các dự án làm mới từ đầu nên chuộng hình thức M&A. Tuy nhiên, thủ tục này tại Việt Nam chưa được thông thoáng, cộng thêm chi phí logistics cao đang kìm hãm dòng vốn đầu tư song phương. Do đó, sự quan tâm cụ thể của các nhà đầu tư lớn trong chuyến thăm của Tổng Bí thư, Chủ tịch nước có thể gợi mở cơ hội, dư địa lớn hơn rất nhiều nếu hai bên sớm tháo gỡ những điểm nghẽn này.

Ở chiều ngược lại, các doanh nghiệp Việt cũng nhân chuyến thăm để mở rộng dấu ấn tại thị trường tỷ dân, đặc biệt trong lĩnh vực hàng không, du lịch, logistics và vận tải biển. Một số lĩnh vực công nghệ cao và AI cũng ghi nhận nhiều hợp tác mới.

TS Nguyễn Sĩ Dũng, nguyên Phó chủ nhiệm Văn phòng Quốc hội, đánh giá Việt Nam đang chủ động mở rộng không gian chiến lược bằng cách kết nối sâu hơn với những động lực phát triển mới của châu Á.

Theo ông, Ấn Độ đang nổi lên như một trung tâm công nghệ và nhân lực số mới toàn cầu trong khi Việt Nam đang nỗ lực chuyển dịch khỏi mô hình tăng trưởng lao động giá rẻ, hướng tới khoa học công nghệ và đổi mới sáng tạo.

try{try{for(const iframe of document.querySelectorAll(“iframe[data-src]”)){iframe.removeAttribute(“sandbox”);iframe.setAttribute(“src”,iframe.getAttribute(“data-src”));}}catch(e){}}catch(e){console.log(“error_replace_script”,e);}

Giới phân tích cũng cho rằng trong bối cảnh chuỗi cung ứng toàn cầu đang tái cấu trúc để giảm phụ thuộc vào Trung Quốc, tiềm năng hợp tác giữa hai nước là vô cùng lớn. Hai nước có thể cạnh tranh nhau trong thu hút FDI toàn cầu, nhưng cũng có thể bổ trợ nhau trong cùng một chuỗi cung ứng.

“Đây mới chỉ là khởi đầu của hành trình chung của hai nước. Bầu trời không phải là giới hạn với Ấn Độ và Việt Nam”, theo Đại sứ Sherpa.

Trong khi đó, ông Đặng Phúc Nguyên, người đang chờ đợi từng bước tiến trong đàm phán mở cửa cho sầu riêng Việt Nam vào thị trường Ấn Độ, nhìn nhận “nếu tận dụng tốt đà hợp tác này, cơ hội cho rau quả Việt sẽ rộng hơn”.

Bộ Xây dựng đang lấy ý kiến dự thảo Thông tư về vận tải hàng không. Tại dự thảo, Bộ vẫn giữ các hình thức bồi thường như hiện hành gồm tiền mặt, chuyển khoản, vé miễn cước chứng từ bồi hoàn để tiếp tục sử dụng dịch vụ của hãng bay...

Tuy nhiên, cơ quan soạn thảo muốn bổ sung thêm hình thức bồi thường bằng phiếu thanh toán (voucher) và điểm thưởng của hãng hàng không.

Thời gian hoàn vé bằng voucher có thể là 7 ngày, tiền mặt hoặc chuyển khoản 21 ngày, thẻ tín dụng 45 ngày và trả qua hệ thống đại lý 60 ngày.

Mức bồi thường ứng trước khi các chuyến bay bị hủy, chậm có thể tăng thêm 25%. Cụ thể, với các đường bay nội địa dưới 500 km, mức bồi thường ứng trước không hoàn lại tăng từ 200.000 đồng lên 250.000 đồng.

Mức bồi thường với chuyến bay từ 500 km đến dưới 1.000 km có thể lên 375.000 đồng (tăng 75.000 đồng). Tương tự, mức này là 500.000 đồng (tăng 100.000 đồng) với chuyến bay trên 1.000 km, ví dụ chặng Hà Nội - TP HCM.

Với chuyến bay quốc tế, mức bồi thường thấp nhất dự kiến 30 USD (đường bay dưới 1.000 km) và cao nhất 180 USD (đường bay từ 5.000 km). Hai mức này đang là 25 USD và 150 USD.

Bộ Xây dựng cho biết mức này được đưa ra trên cơ sở chỉ số lạm phát đồng USD giai đoạn 2015-2025 là 25%, theo số liệu Cục Thống kê Lao động Mỹ.

Hiện tại, hành khách được bồi thường ứng trước khi bị từ chối vận chuyển (overbook), chuyến bay bị hủy hoặc chậm trên 4 giờ. Để được hưởng chính sách này, hành khách cần gửi yêu cầu đến hãng hàng không (trực tiếp hoặc trực tuyến), văn phòng bán vé.

Theo dự thảo Thông tư, thời hạn hãng bồi thường được đề xuất nới lên 30 ngày làm việc kể từ ngày chuyến bay bị chậm hoặc hủy, tăng gấp đôi quy định hiện tại (14 ngày).

Tháng 4/2026, hàng không trong nước có 943 chuyến bay chậm, tương ứng 14% tổng số chuyến bay thực hiện. Số chuyến bị hủy chỉ là 48 chuyến, chiếm 0,4%.

Tại kỳ họp Quốc hội vào tháng 10/2025, nhiều đại biểu Quốc hội cho rằng nhiều trường hợp chuyến bay bị chậm, hủy chuyến, hãng chỉ xin lỗi là "không thỏa đáng", nên cần có cơ chế bồi thường cho khách hàng.

Bộ trưởng Xây dựng Trần Hồng Minh khi đó giải thích do hạ tầng chưa đáp ứng, nhiều chuyến bay có thể bị chậm 15 phút tới 1 tiếng. Ông cho rằng bất cập sẽ được giải quyết khi sân bay quốc tế Long Thành được đưa vào khai thác, vận hành.

Fortune Southeast Asia 500 là bảng xếp hạng thường niên tôn vinh 500 doanh nghiệp lớn nhất Đông Nam Á dựa trên doanh thu trong năm tài chính trước đó. Năm 2026 đánh dấu năm thứ ba liên tiếp Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) được vinh danh trong bảng xếp hạng này, tăng 10 bậc so với năm trước, từ vị trí 87 lên vị trí 77.

Kết quả này phản ánh sự tăng trưởng vững chắc của VPBank về quy mô hoạt động, năng lực tài chính và hiệu quả kinh doanh. Việc được xếp hạng cùng các định chế tài chính hàng đầu Đông Nam Á như DBS, UOB, OCBC, Kasikornbank, Bangkok Bank hay Maybank cho thấy năng lực cạnh tranh và sự hiện diện ngày càng sâu rộng của VPBank trên bản đồ tài chính khu vực.

Theo thống kê của Fortune, doanh thu của VPBank trong năm 2025 đạt hơn 4,9 tỉ USD, tăng 18,9 % so với năm trước. Lợi nhuận sau thuế hơn 922 triệu USD, tăng 46,5%, phản ánh kết quả kinh doanh tích cực của ngân hàng mẹ và các công ty thành viên trong hệ sinh thái. Đến cuối năm 2025, tổng tài sản của VPBank gần 48 tỉ USD.

"Kết quả này không chỉ khẳng định năng lực cạnh tranh và vị thế vững vàng của VPBank trên bản đồ tài chính trong nước và khu vực, .mà còn phản ánh hiệu quả của chiến lược xây dựng hệ sinh thái toàn diện, đáp ứng đầy đủ nhu cầu của hơn 30 triệu khách hàng", đại diện VPBank chia sẻ.

Sau hơn 30 năm xây dựng và phát triển, VPBank không ngừng mở rộng quy mô và nâng cao năng lực cạnh tranh, từng bước chuyển đổi thành tập đoàn tài chính với hệ sinh thái mở rộng khác biệt.

Quá trình này được hỗ trợ bởi nền tảng tài chính vững mạnh, mô hình quản trị hiện đại cùng sự đồng hành của cổ đông chiến lược Sumitomo Mitsui Banking Corporation (SMBC), một trong những tập đoàn tài chính hàng đầu Nhật Bản.

Lấy ngân hàng mẹ làm trung tâm về chiến lược, công nghệ và quản trị rủi ro, VPBank đã xây dựng hệ sinh thái gồm VPBankS, FE CREDIT, OPES và GPBank, qua đó phục vụ đầy đủ nhu cầu của hơn 30 triệu khách hàng.

Để đón đầu các động lực tăng trưởng mới, VPBank cũng mở rộng hiện diện sang lĩnh vực tài sản số thông qua Công ty cổ phần Sàn giao dịch Tài sản Mã hóa Việt Nam Thịnh Vượng (CAEX), đồng thời có kế hoạch bổ sung các mảng kinh doanh như bảo hiểm nhân thọ và quản lý quỹ nhằm hoàn thiện chuỗi giải pháp tài chính cho khách hàng.

Nền tảng tài chính vững mạnh cùng sức mạnh cộng hưởng từ hệ sinh thái tiếp tục tạo động lực tăng trưởng cho VPBank trong năm 2026. Trong quý 1, ngân hàng ghi nhận lợi nhuận trước thuế hợp nhất hơn 7.900 tỉ đồng, tăng 58% so với cùng kỳ năm trước. Tổng tài sản hợp nhất vượt 1,37 triệu tỉ đồng, tăng 9%. Tín dụng hợp nhất tăng 10,2%. trong khi huy động từ khách hàng và giấy tờ có giá tăng 11,8%.

Kết quả này tạo nền tảng để VPBank thực hiện các mục tiêu tăng trưởng trong năm 2026, với kế hoạch lợi nhuận trước thuế hợp nhất đạt 41.323 tỉ đồng, tăng 35% so với năm trước. Ngân hàng cũng dự kiến nâng vốn điều lệ lên hơn 106.000 tỉ đồng, củng cố vị thế trong nhóm dẫn đầu hệ thống về quy mô vốn.

Song song với tăng trưởng kinh doanh, VPBank tiếp tục theo đuổi các mục tiêu phát triển bền vững. Đến cuối năm 2025, dư nợ tín dụng xanh của ngân hàng đạt khoảng 39.000 tỉ đồng, tăng 78% so với cùng kỳ năm trước.

Không chỉ tạo dựng giá trị tài chính, VPBank còn đẩy mạnh các hoạt động văn hóa, thể thao và giải trí nhằm nâng cao trải nghiệm cho cộng đồng. Năm 2025, ngân hàng đồng hành cùng nhiều sự kiện quy mô lớn như đại nhạc hội K-Star Spark in Vietnam, hai đêm diễn G-Dragon World Tour "Übermensch" tại Hà Nội, chương trình The Vienna Concert 2025 cùng nhiều giải chạy và triển lãm nghệ thuật.

Doanh nghiệp bị áp dụng các biện pháp cưỡng chế để thu hồi nợ thuế là Công ty TNHH Invest Park Nha Trang - chủ dự án nhà hàng Nga tại công viên Phù Đổng trên bãi biển Nha Trang.

Theo Thuế tỉnh Khánh Hòa, tổng số tiền thuế Công ty TNHH Invest Park Nha Trang nợ (tính đến ngày 16-4-2026) tại cơ quan này là hơn 2,85 tỉ đồng (chưa tính tiền phạt chậm nộp trên các khoản nợ thuế chưa thanh toán).

Về các biện pháp cưỡng chế để thu hồi số tiền nợ thuế trên, Thuế tỉnh Khánh Hòa đã áp dụng biện pháp buộc ngừng sử dụng hóa đơn đối với Công ty TNHH Invest Park Nha Trang.

Đồng thời Thuế tỉnh Khánh Hòa còn áp dụng và công khai biện pháp tạm hoãn xuất cảnh đối với ông Nguyễn Tất Hạnh - Tổng giám đốc, người đại diện pháp luật của Công ty TNHH Invest Park Nha Trang - cho đến khi doanh nghiệp nợ thuế hoàn thành nghĩa vụ nộp thuế vào ngân sách nhà nước.