Trong bối cảnh nhu cầu vốn trung và dài hạn cho các dự án hạ tầng quy mô lớn ngày càng gia tăng, bài toán huy động nguồn lực đang tạo áp lực đáng kể lên hệ thống tài chính.

Khi dư địa tín dụng ngân hàng dần thu hẹp và ngân sách Nhà nước còn hạn chế, việc phát triển thị trường trái phiếu – đặc biệt là trái phiếu công trình được kỳ vọng sẽ mở ra một kênh dẫn vốn mới, góp phần đa dạng hóa nguồn lực cho nền kinh tế.

Chia sẻ về cấu trúc nguồn vốn, ông Nguyễn Quang Thuân – Chủ tịch FiinGroup và FiinRatings cho rằng, vấn đề cốt lõi hiện nay không chỉ nằm ở mục tiêu tăng trưởng, mà còn ở cách thức lựa chọn nguồn vốn phù hợp với đặc thù của các dự án dài hạn.

“Nếu tiếp tục phụ thuộc vào vốn ngắn hạn hoặc tín dụng ngân hàng để tài trợ cho đầu tư dài hạn, rủi ro sẽ gia tăng và tính bền vững của tăng trưởng sẽ bị ảnh hưởng”, ông Thuân nhấn mạnh.

Trong bối cảnh đó, thị trường trái phiếu được đánh giá có nhiều điều kiện thuận lợi để mở rộng vai trò, trở thành kênh dẫn vốn quan trọng cho các lĩnh vực nền tảng như hạ tầng, năng lượng hay logistics.

Theo ông Thuân, dù quy mô thị trường trái phiếu doanh nghiệp tại Việt Nam đã đạt khoảng 11% GDP, cấu trúc phát hành vẫn còn nhiều điểm chưa hợp lý. Phần lớn lượng trái phiếu hiện nay tập trung vào khu vực tài chính, trong khi các lĩnh vực có nhu cầu vốn dài hạn lớn như hạ tầng lại chưa tận dụng hiệu quả kênh huy động này.

Ông Thuân bày tỏ kỳ vọng thị trường trái phiếu sẽ từng bước dịch chuyển, trở thành kênh dẫn vốn chủ lực cho các ngành nền tảng của nền kinh tế, thay vì tập trung quá nhiều vào khu vực tài chính như hiện nay.

Ở góc độ khác, bà Hoàng Thị Hiền – Trưởng nhóm Phân tích Khối Xếp hạng tín nhiệm & Nghiên cứu VIS Rating nhìn nhận, thị trường trái phiếu doanh nghiệp có thể đóng vai trò quan trọng trong việc lấp đầy khoảng trống vốn dài hạn.

“Trong bối cảnh nguồn ngân sách Nhà nước còn thiếu hụt và kênh tín dụng ngân hàng gặp một số hạn chế, thị trường trái phiếu doanh nghiệp sẽ là một kênh huy động vốn dài hạn quan trọng để bù đắp khoảng trống này”, bà Hiền nhận định.

Bà Hiền phân tích, đặc thù của các dự án hạ tầng là vòng đời dài, thời gian thu hồi vốn chậm và dòng tiền phân bổ theo nhiều giai đoạn, khiến việc phụ thuộc vào tín dụng ngân hàng – vốn có cấu trúc kỳ hạn ngắn trở nên kém phù hợp.

Do đó, việc phát triển trái phiếu hạ tầng không chỉ giúp đa dạng hóa nguồn vốn mà còn góp phần giảm áp lực kỳ hạn cho hệ thống tài chính, đồng thời tạo điều kiện thu hút các dòng vốn dài hạn từ doanh nghiệp bảo hiểm, quỹ đầu tư, quỹ hưu trí và nhà đầu tư nước ngoài.

Tuy nhiên, theo ông Nguyễn Quang Thuân, mức độ tham gia của các nhà đầu tư tổ chức dài hạn tại Việt Nam hiện vẫn còn hạn chế. Đây lại là nhóm nhà đầu tư phù hợp với các sản phẩm trái phiếu có kỳ hạn dài như trái phiếu công trình.

Đồng thời, tỉ lệ nhà đầu tư nước ngoài trên thị trường trái phiếu Việt Nam mới chỉ ở mức khoảng 0,1%, thấp hơn đáng kể so với nhiều quốc gia trong khu vực. Ông cho rằng việc nâng tỉ lệ này trong thời gian tới không chỉ giúp mở rộng quy mô thị trường mà còn góp phần nâng cao chuẩn mực minh bạch và quản trị.

Từ góc nhìn về điều kiện phát triển thị trường, bà Hoàng Thị Hiền nhấn mạnh, sức hấp dẫn của trái phiếu hạ tầng phụ thuộc lớn vào khung pháp lý và cơ chế triển khai. Những yếu tố như minh bạch dòng tiền, cơ chế bảo lãnh và phương án hoàn vốn có ý nghĩa quyết định đối với niềm tin của nhà đầu tư.

Bà cũng chỉ ra rằng, so với các thị trường phát triển trong khu vực như Hàn Quốc hay Nhật Bản, Việt Nam vẫn đang ở giai đoạn đầu trong việc hình thành và chuẩn hóa trái phiếu công trình.

Theo bà Hiền, một trong những điểm nghẽn lớn nhất hiện nay nằm ở cơ chế phân bổ rủi ro. Khi các rủi ro như xây dựng, pháp lý hay lưu lượng chưa được phân định rõ ràng giữa Nhà nước, doanh nghiệp và nhà đầu tư, phần lớn rủi ro sẽ dồn về phía nhà đầu tư tài chính, làm giảm sức hấp dẫn của công cụ này.

Để khắc phục, bà cho rằng cấu trúc trái phiếu hạ tầng cần được thiết kế theo hướng phân tách rủi ro, minh bạch hóa dòng tiền và tăng cường kỷ luật thị trường, đồng thời gắn với cơ chế kiểm soát dòng tiền riêng và thứ tự ưu tiên thanh toán rõ ràng.

Bên cạnh đó, bà Hoàng Thị Hiền cũng nhấn mạnh vai trò của xếp hạng tín nhiệm độc lập ở cấp độ từng công cụ trái phiếu, giúp nhà đầu tư đánh giá chính xác hơn mức độ rủi ro của từng dự án.

Đây được xem là nền tảng quan trọng để nâng cao chất lượng phát hành và thúc đẩy thị trường trái phiếu phát triển theo chiều sâu.

Ở góc nhìn dài hạn, bà Hiền nhận định nếu được phát triển đúng hướng, trái phiếu hạ tầng không chỉ là một sản phẩm tài chính đơn lẻ mà có thể trở thành trụ cột thứ hai bên cạnh tín dụng ngân hàng.

Quan điểm này cũng tương đồng với đánh giá của ông Nguyễn Quang Thuân khi cho rằng thị trường trái phiếu cần đóng vai trò lớn hơn trong việc cung ứng vốn dài hạn cho nền kinh tế.

Với việc từng bước hoàn thiện khung pháp lý, nâng cao tính minh bạch và thu hút sự tham gia của các nhà đầu tư dài hạn, trái phiếu công trình được kỳ vọng sẽ trở thành công cụ hiệu quả để huy động nguồn lực xã hội cho các dự án hạ tầng chiến lược.

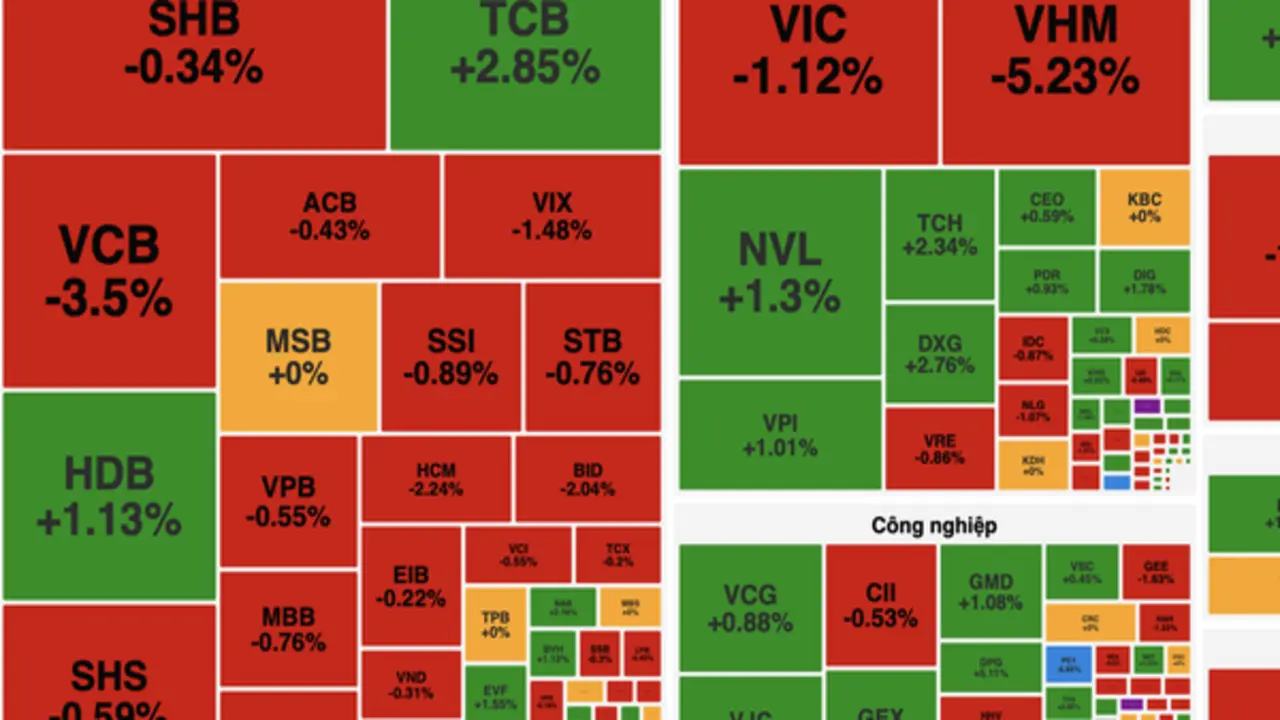

Thị trường chứng khoán ngày 24/4 ghi nhận diễn biến điều chỉnh sau nhịp tăng trước đó, trong bối cảnh tâm lý nhà đầu tư có phần thận trọng khi kỳ nghỉ lễ kéo dài đang đến gần và số phiên giao dịch trong tuần tới bị rút ngắn.

Áp lực bán gia tăng rõ nét về cuối phiên đã khiến các chỉ số đảo chiều giảm điểm. VN-Index dù có thời điểm tăng hơn 10 điểm, tiệm cận mốc 1.880 điểm, nhưng sau đó suy yếu khi nhóm cổ phiếu dẫn dắt hụt lực, đặc biệt là nhóm ngân hàng. So với vùng đỉnh trong ngày, chỉ số này đã giảm khoảng 20 điểm trước khi đóng cửa.

Kết thúc phiên, VN-Index giảm 17,12 điểm, tương ứng 0,92%, xuống 1.853,29 điểm. Thanh khoản toàn thị trường sụt giảm đáng kể so với phiên trước, với tổng khối lượng khớp lệnh đạt khoảng 566 triệu cổ phiếu, tương ứng giá trị giao dịch hơn 19.286 tỷ đồng. Tính chung cả thỏa thuận, tổng khối lượng đạt hơn 673,8 triệu đơn vị, giá trị xấp xỉ 19.347,9 tỷ đồng.

Độ rộng thị trường nghiêng về bên bán với 389 mã giảm giá, trong khi có 328 mã tăng và 34 mã tăng trần; chiều giảm sàn ghi nhận 28 mã. Riêng rổ VN30 ghi nhận sự áp đảo của sắc đỏ với 21 mã giảm, chỉ 8 mã tăng và 1 mã đứng giá.

Xét về mức độ ảnh hưởng đến chỉ số, bộ ba cổ phiếu VIC, VHM và VPL đã lấy đi hơn 11 điểm của VN-Index, trong đó riêng VHM đóng góp hơn 6,5 điểm giảm. Bên cạnh đó, nhóm ngân hàng với các đại diện VCB, BID và CTG cũng kéo giảm gần 6 điểm.

Ở chiều tích cực, TCB là mã hỗ trợ thị trường tốt nhất nhưng cũng chỉ đóng góp khoảng 1,5 điểm, tiếp theo là VJC và GVR với mức ảnh hưởng hạn chế.

Xét theo nhóm ngành, phần lớn các lĩnh vực ghi nhận mức giảm điểm. Nhóm bất động sản giảm 1,72%, tài chính giảm 0,72%, công nghệ giảm 1,28%. Một số ngành giữ được sắc xanh nhẹ như năng lượng (+0,31%), vật liệu cơ bản (+0,17%) và dịch vụ hạ tầng (+0,53%), song mức tăng không đáng kể.

Nhóm thép cũng ghi nhận trạng thái trái chiều. HPG và HSG tăng nhẹ, trong khi NKG giảm điểm. Diễn biến này phản ánh sự phân hóa trong dòng tiền thay vì xu hướng đồng thuận.

Đáng chú ý, nhóm ngân hàng là tác nhân chính gây áp lực lên thị trường khi nhiều cổ phiếu vốn hóa lớn giảm mạnh như VCB giảm 3,5%, BID giảm 2,04%, CTG giảm 1,41%, cùng với các mã khác như ACB, STB, SHB đồng loạt điều chỉnh.

Ở chiều ngược lại, chỉ một vài mã giữ được sắc xanh như TCB tăng 2,85% và HDB tăng 1,13%.

Tương tự, nhóm chứng khoán cũng chịu áp lực điều chỉnh trên diện rộng với các mã như SSI, HCM, VIX, SHS, VND, VCI đồng loạt giảm giá. VCK là điểm sáng hiếm hoi khi tăng gần 3%.

Giao dịch của nhà đầu tư nước ngoài tiếp tục là điểm trừ khi duy trì xu hướng bán ròng mạnh, với giá trị lên tới 1.946 tỷ đồng trong phiên.

Cụ thể, khối này mua vào 1.624 tỷ đồng nhưng bán ra hơn 3.570 tỷ đồng. FPT là cổ phiếu bị bán ròng mạnh nhất với giá trị hơn 414 tỷ đồng, theo sau là ACB và VCB.

Với định vị "Đa tầng ưu đãi, lợi ích tối ưu", Techcombank OneU được xây dựng nhằm mang đến nhiều giá trị hơn cho khách hàng trong mọi tương tác tài chính và tiêu dùng hằng ngày, với đa tầng ưu đãi ngay trong một giao dịch, khả năng tích lũy điểm dễ dàng và linh hoạt sử dụng dưới nhiều hình thức như hoàn tiền, đổi voucher, đặt xe, mua vé hoặc thanh toán trực tiếp, cùng đặc quyền U-Point tăng dần theo phân hạng hội viên.

Được phát triển trên cơ sở tham khảo các mô hình khách hàng thân thiết thành công trên thế giới, đồng thời nghiên cứu sâu hành vi và nhu cầu của người tiêu dùng Việt Nam, Techcombank OneU hướng tới trở thành một phần tự nhiên trong đời sống hằng ngày của khách hàng – không chỉ ở những giao dịch tài chính và các nhu cầu tiêu dùng thiết yếu. Theo đó, Techcombank OneU hướng tới đồng hành cùng cách người Việt tận hưởng cuộc sống – từ những bữa ăn bên gia đình, những chuyến đi khám phá, những trải nghiệm giải trí yêu thích đến hành trình chăm sóc sức khỏe thể chất, tinh thần và theo đuổi những đam mê cá nhân. Mỗi ưu đãi, mỗi đặc quyền được tạo ra để giúp khách hàng tận hưởng nhiều hơn những điều mình trân trọng trong cuộc sống.

Theo đó, hệ sinh thái ưu đãi và trải nghiệm của Techcombank OneU liên tục được mở rộng theo những lĩnh vực được đông đảo khách hàng quan tâm, trong đó giải trí, ẩm thực – du lịch và thể thao – sức khỏe là ba nhóm trải nghiệm được ưu tiên kiến tạo ưu đãi và đặc quyền ngay từ giai đoạn đầu, gắn với nhịp sống và nhu cầu thực tế của khách hàng.

Chẳng hạn, trong mùa du lịch hè, khách hàng có thể khám phá các địa điểm "Quán ngon gần bạn", "Ưu đãi quanh bạn" trên "Bản đồ Khám phá Việt Nam rực rỡ", tìm kiếm các ưu đãi phù hợp ngay từ khi lên kế hoạch cho chuyến đi và dễ dàng sử dụng voucher, U-Point tại hàng nghìn điểm bán thuộc các địa bàn du lịch trọng điểm. Với các sự kiện văn hóa, giải trí và thể thao lớn như FIFA World Cup 2026, Anh Trai Vượt Ngàn Chông Gai, Y Concert hay Giải Marathon Quốc tế Techcombank tại Hà Nội và TP. Hồ Chí Minh, khách hàng có cơ hội tiếp cận nhiều đặc quyền trước, trong và sau sự kiện, từ ưu tiên mua vé, mua sản phẩm phiên bản giới hạn đến các ưu đãi về di chuyển, mua sắm và ẩm thực.

Qua đó, Techcombank OneU không chỉ đồng hành cùng sở thích, phong cách sống của khách hàng mà còn góp phần lan tỏa tinh thần sống tích cực, năng động, hướng tới một Việt Nam khỏe mạnh hơn, vượt trội hơn. Bên cạnh đó, U-Point còn có thể được sử dụng để đóng góp cho Quỹ "Chạm Yêu Thương" – quỹ thiện nguyện do hệ sinh thái Techcombank tiên phong bảo trợ, để mỗi sự gắn kết với Techcombank cũng là một đóng góp cho cộng đồng.

Trên nền tảng đó, Techcombank OneU được thiết kế như một hệ thống giá trị gia tăng theo chiều sâu, nơi mức độ gắn kết của khách hàng được chuyển hóa thành những trải nghiệm ngày càng cá nhân hóa. Thông qua các phân hạng hội viên Inspire, Priority và Private, khách hàng được tiếp cận những đặc quyền được thiết kế phù hợp với nhu cầu và phong cách sống, Ở mỗi cấp độ, khách hàng được tiếp cận những đặc quyền được "may đo" đồng thời gia tăng giá trị tích lũy thông qua cơ chế U-Point tối ưu theo hành vi sử dụng.

Không dừng lại ở việc tạo ra giá trị cho khách hàng, Techcombank OneU còn được xây dựng nhằm đóng góp tích cực cho sự phát triển kinh tế – xã hội thông qua khả năng kết nối liền mạch giữa người dùng, doanh nghiệp và hộ kinh doanh trên cùng một nền tảng. Chương trình tạo ra giá trị đồng thời cho nhiều bên nhờ sự kết nối giữa Techcombank, One Mount, Masterise cùng mạng lưới hơn 200 đối tác, 500 thương hiệu tại 9.000 điểm bán liên tục được mở rộng trên toàn quốc. Khách hàng có thêm cơ hội tận hưởng ưu đãi, tích lũy giá trị trong mọi hành vi tài chính; các thương hiệu có thêm kênh tiếp cận tệp khách hàng chất lượng; trong khi các SME và hộ kinh doanh có thêm cơ hội quảng bá sản phẩm, tăng doanh thu mà không cần đầu tư thêm hạ tầng hay chi phí tham gia.

Ông Ngô Anh Tuấn, Giám đốc Cao cấp Gắn kết Khách hàng, Techcombank, phát biểu tại sự kiện ra mắt: "Chúng tôi kỳ vọng Techcombank OneU sẽ không chỉ trở thành nền tảng khách hàng thân thiết hàng đầu Việt Nam, mà còn góp phần thay đổi cách khách hàng tận hưởng giá trị từ mỗi tương tác trong cuộc sống hằng ngày. Với Techcombank OneU, khách hàng có thể tiếp cận những trải nghiệm ngày càng cá nhân hóa hơn, thuận tiện hơn trong thanh toán, càng gắn kết càng nhận thêm nhiều quyền lợi, đồng thời tối ưu hóa giá trị từ mọi điểm chạm với Techcombank và hệ sinh thái. Để hiện thực hóa mục tiêu đó, Techcombank phát triển hệ thống ưu đãi với tổng giá trị lên đến 1.500 tỷ đồng, đồng thời tiếp tục mở rộng hệ sinh thái đối tác và các điểm chạm, từng bước định hình những chuẩn mực mới cho các nền tảng khách hàng thân thiết trong nước".

Định hướng này cũng phản ánh sự chuyển dịch của các nền tảng khách hàng thân thiết trên thế giới. Theo Deloitte Insights, các chương trình khách hàng thân thiết đang chuyển từ công cụ khuyến mại sang nền tảng xây dựng mối quan hệ dài hạn thông qua trải nghiệm cá nhân hóa và tích hợp sâu vào hành trình tiêu dùng. McKinsey cũng cho rằng các chương trình tri ân khách hàng ngày càng trở thành một phần trong chiến lược tạo giá trị tổng thể, gắn với mức độ gắn kết và vòng đời của khách hàng.

Theo báo cáo tại hội nghị, tính đến thời điểm hiện tại, tổng số tàu bay đăng ký quốc tịch Việt Nam là 280 chiếc (bao gồm 252 tàu bay cánh bằng và 28 trực thăng), tăng 18 chiếc so với năm 2025. Tuy nhiên, ngành hàng không vẫn đang phải đối mặt với thách thức lớn khi có tổng cộng 17 tàu bay A321NEO đang phải bảo quản và dừng bay dài hạn do thiếu hụt động cơ từ nhà sản xuất (Pratt & Whitney).

Dù con số này đã giảm 6 tàu bay so với cùng kỳ năm 2025, tình trạng thiếu hụt động cơ nguồn cung và vật tư phụ tùng vẫn tiếp tục tạo áp lực lớn lên phương án khai thác của các hãng.

Bên cạnh đó, sự tăng trưởng nhanh của thị trường trong các giai đoạn cao điểm cũng gây sức ép không nhỏ lên kết cấu hạ tầng cảng hàng không, vùng trời, nhân lực và công tác điều hành bay. Sự biến động về giá nhiên liệu cùng tình hình địa chính trị quốc tế phức tạp đòi hỏi các đơn vị phải chủ động đánh giá rủi ro để thích ứng.

Dù gặp nhiều khó khăn về đội tàu bay, hoạt động hàng không dân dụng trong 6 tháng đầu năm vẫn ghi nhận duy trì đà tăng trưởng tích cực và bảo đảm tuyệt đối an toàn.

Cụ thể, đối với mạng bay quốc tế, các hãng hàng không Việt Nam hiện duy trì 54 đường bay nội địa kết nối đến 20 cảng hàng không và khai thác 109 đường bay quốc tế đến 22 quốc gia, vùng lãnh thổ. Ở chiều ngược lại, có 235 đường bay thường lệ của các hãng nước ngoài đến Việt Nam.

Về vận chuyển hành khách, thị trường quốc tế đạt 26,2 triệu khách (tăng 15,4% so với cùng kỳ 2025), trong đó các hãng nội địa vận chuyển 9,6 triệu khách. Thị trường nội địa đạt 18,7 triệu khách (tăng 0,3%).

Sản lượng vận chuyển hàng hóa quốc tế cũng ghi nhận tăng mạnh tới 21,3%, đạt 706.700 tấn, trong khi sản lượng nội địa giảm 7%, đạt 216.4000.

Bên cạnh các kết quả đạt được, lãnh đạo Cục Hàng không cũng thẳng thắn nhìn nhận những thách thức còn tồn tại như điều kiện thời tiết cực đoan, nguy cơ từ vật thể bay không người lái, chim và động vật hoang dã tại các sân bay. Trong 6 tháng cuối năm, Cục sẽ tiếp tục tăng cường thanh tra, yêu cầu các đơn vị nghiêm túc điều tra, phân tích sự cố để triển khai các giải pháp phòng ngừa kịp thời.