Giữa những biến động khó lường của thị trường tài chính, không ít người dân vẫn lựa chọn nắm giữ vàng như một “kênh trú ẩn” an toàn cho tài sản tích lũy.

Với ông Đặng Ngọc Tiến (phường Hà Đông, Hà Nội) vàng được mua và cất giữ trong nhiều năm không chỉ là khoản tiết kiệm, mà còn là “bảo hiểm” trước những rủi ro của cuộc sống.

“Gửi tiết kiệm thì lãi suất lên xuống thất thường, còn đầu tư vào lĩnh vực khác tôi không có nhiều thông tin. Vàng tuy không sinh lời ngay nhưng ít nhất mình nhìn thấy, cầm được và yên tâm là tài sản vẫn còn đó”, ông Tiến chia sẻ với Người Đưa Tin.

Tuy vậy, khi được hỏi về khả năng đưa số vàng này vào lưu thông thông qua các cơ chế huy động, ông vẫn tỏ ra dè dặt: “Nếu có cơ chế rõ ràng, minh bạch và đảm bảo an toàn thì tôi cũng cân nhắc. Nhưng điều tôi băn khoăn nhất là khi cần rút ra, liệu có được trả đúng giá trị và đúng loại vàng mình đã gửi hay không”.

Tâm lý của ông Tiến cũng là điều dễ thấy ở nhiều người dân hiện nay, khi vàng không chỉ đơn thuần là tài sản tích lũy mà còn gắn với nhu cầu bảo toàn giá trị.

Đây cũng là lý do khiến một lượng lớn vàng trong dân cư vẫn nằm ngoài lưu thông, chưa được chuyển hóa thành nguồn vốn phục vụ sản xuất, kinh doanh.

Theo các ước tính thường được dẫn lại của Hội đồng Vàng thế giới và giới chuyên gia trong nước, lượng vàng vật chất đang nằm trong dân cư Việt Nam có thể lên tới hàng trăm tấn, tương đương hàng chục tỷ USD.

Nhu cầu vốn cho đầu tư phát triển ngày càng gia tăng khiến việc huy động nguồn lực vàng trong dân được xem là một giải pháp tiềm năng, góp phần bổ sung vốn cho nền kinh tế và giảm áp lực lên hệ thống tín dụng ngân hàng, đặc biệt ở phân khúc trung và dài hạn.

Tuy nhiên, vấn đề đặt ra là làm thế nào để “đánh thức” nguồn lực này mà vẫn bảo đảm an toàn cho hệ thống tài chính.

Một trong những rủi ro lớn nhất đến từ biến động giá vàng, khi giá vàng thế giới liên tục dao động, nếu cơ chế huy động không được thiết kế phù hợp, các tổ chức tham gia có thể đối mặt với rủi ro chênh lệch giá, ảnh hưởng đến cân đối tài chính.

Bên cạnh đó, tâm lý nắm giữ vàng để phòng ngừa rủi ro khiến người dân chỉ sẵn sàng tham gia khi có cơ chế đủ minh bạch và bảo đảm. Nếu triển khai ồ ạt nhưng thiếu kiểm soát, hoạt động huy động vàng thậm chí có thể gây áp lực lên thị trường ngoại hối và công tác điều hành chính sách tiền tệ.

Vừa qua, Hiệp hội Kinh doanh vàng Việt Nam đã kiến nghị Chính phủ sớm ban hành cơ chế cụ thể để huy động, thu mua vàng trong dân làm nguyên liệu cho sản xuất, chế tác vàng trang sức, mỹ nghệ.

Đáng chú ý, hiệp hội đề xuất cho phép doanh nghiệp được vay vàng trong dân với lãi suất thỏa thuận theo quy định của pháp luật dân sự.

Trao đổi với Người Đưa Tin về đề xuất trên, Luật sư Nguyễn Thanh Hà – Chủ tịch Hãng luật SBLAW (SBLAW Vietnam International Law Firm) cho rằng đây là một đề xuất đáng để nghiên cứu theo hướng ủng hộ, bởi có thể trở thành giải pháp khơi thông nguồn lực tài chính rất lớn đang được người dân cất giữ dưới dạng vàng.

Theo ông Hà nếu được thiết kế phù hợp, chính sách này có thể giúp chuyển hóa lượng vàng trong dân thành nguồn vốn lưu thông phục vụ sản xuất, kinh doanh và phát triển kinh tế. Tuy nhiên để triển khai an toàn và khả thi, cần phải xây dựng một hành lang pháp lý riêng biệt thay vì áp dụng các quy định hiện hành.

Ông phân tích, Nghị định 24/2012/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 232/2025) được ban hành với mục tiêu chống “vàng hóa” nền kinh tế, chấm dứt hoạt động huy động và cho vay vàng của các tổ chức tín dụng. Vì vậy, khung pháp lý hiện nay chưa có cơ sở cho việc doanh nghiệp vay vàng trực tiếp từ người dân với lãi suất thỏa thuận.

“Việc xây dựng một hành lang pháp lý riêng hoặc cơ chế thí điểm là bắt buộc”, luật sư Nguyễn Thanh Hà nhấn mạnh. Theo ông, cơ chế này cần quy định rõ tiêu chuẩn doanh nghiệp được tham gia huy động vàng bao gồm uy tín, năng lực tài chính.

Đồng thời phải có cơ chế bảo hiểm hoặc tài sản bảo đảm nhằm bảo vệ quyền lợi của người dân cũng như các phương án ứng phó khi giá vàng biến động mạnh.

Theo luật sư Nguyễn Thanh Hà, điều quan trọng nhất nếu triển khai cơ chế huy động vàng là phải xây dựng được hệ thống bảo vệ quyền lợi người dân trong trường hợp doanh nghiệp mất khả năng thanh toán hoặc phát sinh tranh chấp.

Ông cho rằng, rủi ro không chỉ đến từ việc doanh nghiệp làm ăn thua lỗ mà còn xuất phát từ biến động khó lường của giá vàng. Thông thường sau khi vay vàng từ người dân, doanh nghiệp sẽ bán vàng để quy đổi sang tiền đồng phục vụ hoạt động sản xuất, kinh doanh.

Tuy nhiên, đến thời điểm trả nợ nếu giá vàng tăng mạnh, doanh nghiệp có thể rơi vào tình trạng dù kinh doanh có lãi bằng VND nhưng vẫn không đủ khả năng mua lại lượng vàng tương ứng để hoàn trả cho người dân.

“Rủi ro này hoàn toàn có thể đẩy doanh nghiệp vào khó khăn và khiến người dân đối mặt nguy cơ mất tài sản”, ông Hà nói.

Để hạn chế nguy cơ đó, theo Chủ tịch Hãng luật SBLAW cơ quan xây dựng chính sách cần thiết kế các cơ chế bảo vệ cụ thể. Trong đó, doanh nghiệp muốn huy động vàng phải có tài sản bảo đảm hoặc bảo lãnh ngân hàng với giá trị cao hơn khoản vàng vay nhằm dự phòng rủi ro trượt giá.

Ông cũng đề xuất cần xây dựng bộ tiêu chí chặt chẽ để lựa chọn doanh nghiệp tham gia thí điểm, chỉ cho phép những đơn vị có năng lực tài chính mạnh, dòng tiền ổn định và có khả năng phòng vệ rủi ro giá vàng tham gia.

Ngoài ra, luật sư Nguyễn Thanh Hà cho rằng cần nghiên cứu cơ chế bảo hiểm tiền gửi bằng vàng tương tự bảo hiểm tiền gửi ngân hàng nhằm bảo vệ tài sản của người dân trong trường hợp doanh nghiệp phá sản hoặc giá vàng biến động quá lớn.

“Vàng là tài sản nên pháp luật luôn có cơ chế bảo vệ quyền sở hữu của người dân. Tuy nhiên, để cơ chế đó vận hành an toàn và hiệu quả, Nhà nước cần thiết kế một cơ chế thử nghiệm phù hợp, sau đó tổng kết và hoàn thiện hành lang pháp lý trước khi cho phép doanh nghiệp chính thức vay vàng trong dân”, ông Hà nhấn mạnh.

Ở góc nhìn thận trọng hơn, chuyên gia kinh tế Lê Bá Chí Nhân cho rằng đề xuất cho doanh nghiệp vay vàng trực tiếp từ người dân cần được cân nhắc kỹ lưỡng bởi Việt Nam từng trải qua giai đoạn “vàng hóa” nền kinh tế với nhiều hệ lụy nghiêm trọng.

Theo ông, hệ quả của giai đoạn này là chính sách tiền tệ bị suy yếu, tỷ giá chịu áp lực lớn còn hệ thống ngân hàng đối mặt với rủi ro mất cân đối và biến động giá vàng.

Ông Nhân nhận định, nếu cho phép doanh nghiệp vay vàng trực tiếp từ người dân với lãi suất thỏa thuận thì về bản chất là mở lại kênh tín dụng bằng vàng dưới một hình thức khác, tiềm ẩn nhiều rủi ro vĩ mô.

“Rủi ro đầu tiên là làm suy yếu vai trò của tiền đồng. Khi vàng trở thành công cụ sinh lãi, người dân có thể chuyển sang nắm giữ vàng thay vì gửi tiết kiệm bằng VND”, ông nói.

Bên cạnh đó, vị chuyên gia cũng cảnh báo nguy cơ hình thành một “thị trường tín dụng ngầm bằng vàng” khó kiểm soát nếu hoạt động vay mượn diễn ra ngoài hệ thống tài chính chính thức.

Khi đó, cơ quan quản lý sẽ gặp khó khăn trong việc giám sát quy mô dòng tiền, mức độ rủi ro cũng như khả năng thanh toán của doanh nghiệp tham gia huy động vàng.

Một vấn đề khác được TS. Lê Bá Chí Nhân đặc biệt lưu ý là rủi ro chênh lệch giá vàng. Theo ông, phần lớn doanh nghiệp vay vàng sẽ bán vàng để quy đổi sang tiền đồng phục vụ hoạt động sản xuất, kinh doanh.

Tuy nhiên nếu giá vàng tăng mạnh trong thời gian vay, doanh nghiệp có thể rơi vào tình trạng dù hoạt động kinh doanh không thua lỗ nhưng vẫn không đủ khả năng mua lại lượng vàng tương ứng để hoàn trả cho người dân. Điều này có thể kéo theo nguy cơ mất khả năng thanh toán và phát sinh tranh chấp tài sản.

Theo Trung tâm Dự báo khí tượng thủy văn quốc gia (NCHMF), hôm qua (4.6), nắng nóng gay gắt và đặc biệt gay gắt xuất hiện ở nhiều nơi. Mức nhiệt cao nhất trong ngày là 40,2 độ C ghi nhận được tại Con Cuông (Nghệ An). Nhiều trạm đo khác cũng có mức nhiệt rất cao gồm Như Xuân (Thanh Hóa) 39,6 độ C, Hương Khê (Hà Tĩnh) 39,7 độ C, Đông Hà (Quảng Trị) 39,5 độ C; độ ẩm tương đối thấp nhất phổ biến 50 - 55%.

Dự báo hôm nay (5.6) nắng nóng hạ nhiệt, khu vực từ Thanh Hóa đến Đà Nẵng và phía đông các tỉnh từ Quảng Ngãi đến Gia Lai có nắng nóng và nắng nóng gay gắt với nhiệt độ cao nhất phổ biến 36 - 38 độ C, có nơi trên 38 độ C; độ ẩm tương đối thấp nhất phổ biến từ 50 - 55%. Khu vực đồng bằng và trung du Bắc bộ có nắng nóng cục bộ với nhiệt độ cao nhất có nơi trên 35 độ C.

Nguyên nhân do đêm qua và rạng sáng nay khu vực Bắc bộ và bắc Trung bộ có mưa lớn giải nhiệt. Đáng chú ý, nhiều nơi có lượng mưa rất lớn như trạm: Tân Thịnh (Lào Cai) 93,2 mm, Năng Yên (Phú Thọ) 97,4 mm, Trung Hội (Thái Nguyên) 126,6 mm, Đông Triều (Quảng Ninh) 104,6 mm, Kim Anh (Hà Nội) 90,2 mm…

Dự báo sáng và đêm 5.6, khu vực vùng núi Bắc bộ có mưa rào và giông rải rác với lượng mưa 20 - 40 mm, cục bộ có nơi mưa to đến rất to trên 100 mm. Cảnh báo nguy cơ mưa có cường độ lớn trên 100 mm trong 3 giờ.

Chiều và tối nay, khu vực Tây nguyên và Nam bộ có thể có mưa rào và giông rải rác với lượng mưa 10 - 30 mm, cục bộ có nơi mưa to trên 60 mm. Trong mưa giông có khả năng xảy ra lốc, sét, mưa đá và gió giật mạnh.

Về áp thấp nhiệt đới trên Biển Đông, lúc 1 giờ ngày 5.6, vị trí tâm áp thấp nhiệt đới ở vào khoảng 22,1 độ vĩ bắc và 119,5 độ kinh đông, trên vùng biển phía đông bắc khu vực bắc Biển Đông. Sức gió mạnh nhất vùng gần tâm áp thấp nhiệt đới mạnh cấp 6 (39-49km/giờ), giật cấp 8, di chuyển theo hướng đông bắc với tốc độ khoảng 25 km/giờ.

Dự báo đến khoảng 1 giờ ngày 6.6, tâm áp thấp nhiệt đới trên vùng biển phía đông đảo Đài Loan (Trung Quốc); sức gió mạnh nhất đạt cấp 7 giật cấp 9 và tiếp tục di chuyển theo hướng đông bắc với tốc độ khoảng 25 km/giờ.

Do tác động của áp thấp nhiệt đới vùng biển phía đông của khu vực bắc Biển Đông có gió mạnh cấp 6, giật cấp 8; sóng biển cao từ 2 - 4 m, biển động.

Báo cáo tài chính hợp nhất năm 2025, EVN đạt doanh thu 645.658 tỉ đồng, tăng 11,2% so với năm 2024; chỉ số lợi nhuận sau thuế đạt 51.881 tỉ đồng, gấp 6,3 lần so với năm 2024. Riêng công ty mẹ EVN đạt doanh thu 535.220 tỉ đồng (tăng 11,5%) và lợi nhuận sau thuế đạt 39.762 tỉ đồng, gấp 7,6 lần năm 2024.

Nhờ đó, EVN đã xóa được phần lớn lỗ lũy kế hợp nhất tại thời điểm cuối năm 2025. Khoản lỗ lũy kế công ty mẹ giảm mạnh từ 45.374 tỉ đồng xuống còn 5.611 tỉ đồng.

Cũng theo báo cáo tài chính, doanh thu EVN tăng hơn 11%, trong khi lợi nhuận sau thuế tăng hơn 530%, cho thấy động lực tăng trưởng chính không đến từ việc bán được nhiều điện hơn mà bản chất là nhờ sự cải thiện mạnh mẽ của biên độ lợi nhuận gộp hợp nhất.

Ông Nguyễn Đình Phước, Phó tổng giám đốc EVN, sự tăng trưởng năm 2025 đến từ các yếu tố: thủy điện, giá nhiên liệu ổn định và nỗ lực quản trị. Trong đó, thủy điện là "đòn bẩy" tốt khi điều kiện thủy văn thuận lợi, sản lượng khai thác đạt kỷ lục khoảng 105,7 tỉ kWh, tăng 17,5 tỉ kWh so với năm 2024. Thủy điện là nguồn có giá thành phát điện thấp nhất trong hệ thống nên việc gia tăng huy động nguồn này giúp EVN giảm đáng kể chi phí sản xuất điện.

Ngoài ra, 3 đơn vị phát điện thành viên: GENCO 1, GENCO 2 và GENCO 3 tăng trưởng mạnh mẽ trong sản xuất kinh doanh. GENCO 1 ghi nhận lợi nhuận sau thuế hơn 4.099 tỉ đồng, tăng mạnh so với mức 167,8 tỉ đồng so với năm 2024. GENCO 2 báo lãi 2.397 tỉ đồng, gần gấp đôi năm 2024. Đáng chú ý nhất là GENCO 3 khi chuyển từ mức lỗ 878 tỉ đồng sang lãi 3.732 tỉ đồng.

EVN kiểm soát tốt chi phí nhờ giá nhiên liệu đầu vào cho sản xuất điện tương đối ổn định; nỗ lực tiết giảm chi phí thông qua đẩy mạnh chuyển đổi số, tiết kiệm chi phí thường xuyên và nâng cao hiệu quả quản trị tài chính.

Để đánh giá đầy đủ sức khỏe tài chính của một doanh nghiệp, báo cáo tài chính một năm chỉ phản ánh một lát cắt tại một thời điểm nhất định mà phải đặt trong cả một chu kỳ kinh doanh và bối cảnh kinh tế rộng hơn.

Những khó khăn của EVN tích tụ từ các giai đoạn trước chưa được giải quyết hoàn toàn. Công ty mẹ EVN vẫn lỗ lũy kế gần 6.000 tỉ đồng và hơn 17.000 tỉ đồng chi phí chênh lệch tỉ giá liên quan đến các nhà máy điện chưa được ghi nhận đầy đủ vào kết quả kinh doanh. Đây là những khoản chi phí đã phát sinh trên thực tế nhưng chưa được phản ánh hoàn toàn trong báo cáo tài chính hiện nay và trạng thái tài chính của EVN chưa thực sự vững chắc như nhiều doanh nghiệp khác.

Nếu đặt hơn 152.000 tỉ đồng tiền gửi trong tổng doanh thu khoảng 650.000 tỉ đồng thì số dư tiền gửi tương đương khoảng 3 tháng doanh thu và không phải toàn bộ số tiền này đều là nguồn tiền có thể tự do sử dụng. Báo cáo tài chính không thuyết minh chi tiết từng khoản nhưng thực tế hoạt động của các doanh nghiệp hạ tầng lớn, một phần đáng kể số dư tiền gửi được sử dụng để bảo đảm các nghĩa vụ tài chính với tổ chức tín dụng.

Đối với các khoản vay dài hạn, nhiều hợp đồng tín dụng yêu cầu bên vay phải duy trì một mức tiền gửi tối thiểu trên tài khoản. Các khoản tiền này vẫn được ghi nhận trong số dư tiền gửi nhưng không thể sử dụng hoàn toàn theo nhu cầu thông thường.

Ngoài ra, EVN phải duy trì nguồn tiền mặt lớn để phục vụ hoạt động thanh toán thường xuyên cho các đơn vị phát điện, nhà cung cấp nhiên liệu, các khoản đầu tư xây dựng cũng như nghĩa vụ trả nợ. Nếu đối chiếu theo các tiêu chuẩn tài chính quốc tế, quy mô tiền gửi khoảng 152.000 tỉ đồng đang thấp hơn tổng nợ ngắn hạn đến hạn thanh toán trong 1 năm của toàn EVN hiện ở mức trên 200.000 tỉ đồng.

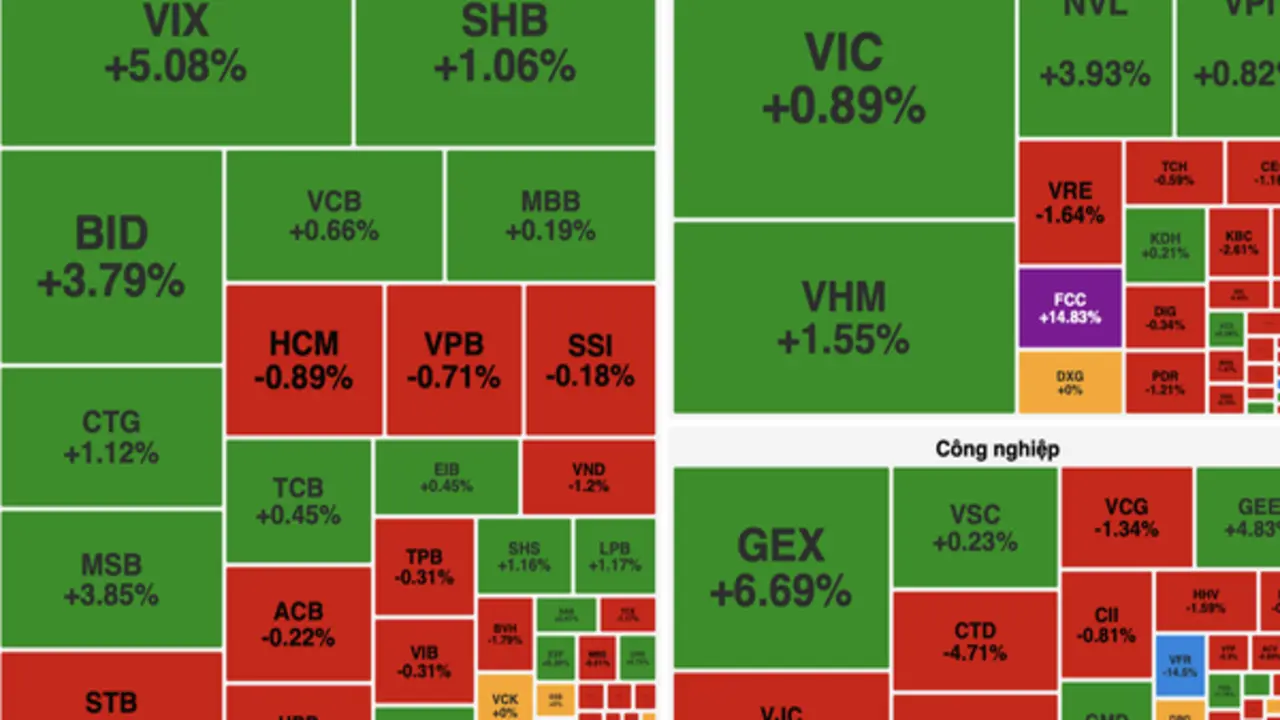

Sau nhịp giảm trong phiên sáng, thị trường chứng khoán bất ngờ hồi phục mạnh về cuối ngày 8/5 khi dòng tiền quay trở lại nhóm cổ phiếu vốn hóa lớn, giúp VN-Index đảo chiều tăng hơn 6 điểm và lấy lại mốc 1.915 điểm.

Trong phiên sáng, VN-Index mở cửa tăng nhẹ nhưng nhanh chóng quay đầu giảm khi sắc đỏ chiếm ưu thế trên bảng điện tử. Tuy vậy, áp lực bán không quá lớn nên biên độ điều chỉnh của thị trường vẫn được kiểm soát. Thanh khoản trong phần lớn thời gian giao dịch ở trạng thái thận trọng.

Đến cuối phiên sáng, đà giảm có phần nới rộng khi một số cổ phiếu thuộc nhóm Vingroup suy yếu, trong khi các mã trụ khác chưa đủ lực nâng đỡ thị trường.

Chốt phiên sáng, VN-Index giảm 9,27 điểm, tương ứng 0,49%, xuống 1.899,74 điểm. Trên HOSE, có 82 mã tăng và 205 mã giảm.

Tuy nhiên, diễn biến trong phiên chiều thay đổi đáng kể khi lực cầu gia tăng mạnh tại nhiều nhóm ngành, đặc biệt ở nhóm tài chính và bất động sản. VN-Index có thời điểm tiến sát mốc 1.920 điểm trước khi thu hẹp nhẹ biên độ về cuối phiên do rung lắc ngắn hạn.

Kết phiên, VN-Index tăng 6,26 điểm, tương ứng 0,33%, lên 1.915,37 điểm. Tổng khối lượng giao dịch trên HOSE đạt hơn 944 triệu cổ phiếu, tương ứng giá trị hơn 28.137 tỷ đồng. Trong đó, giao dịch thỏa thuận đóng góp khoảng 103,4 triệu đơn vị.

Xét theo nhóm ngành, cổ phiếu công nghệ dẫn dắt đà tăng khi chỉ số ngành tăng 0,83%. Dù cổ phiếu FPT giảm 1,51%, một số mã khác như GEE tăng 4,83% góp phần giữ sắc xanh cho nhóm này.

Nhóm tài chính là động lực quan trọng của thị trường với giá trị giao dịch hơn 10.123 tỷ đồng, cao nhất toàn sàn.

Nhiều cổ phiếu chứng khoán và ngân hàng tăng tích cực như VIX tăng 5,08%, MSB tăng 3,85%, BID tăng 3,79%, SHB tăng 1,06% và CTG tăng 1,12%. Trong đó, VIX dẫn đầu thanh khoản toàn thị trường với gần 79,5 triệu cổ phiếu được sang tay.

Nhóm bất động sản cũng giao dịch khởi sắc, đóng góp tích cực vào diễn biến chỉ số. NVL tăng 3,93% với thanh khoản hơn 41 triệu cổ phiếu, trong khi VHM tăng 1,55% và VIC tăng 0,89%. Một số mã khác như DXG đứng giá, còn CEO, DIG, PDR hay VRE điều chỉnh nhẹ.

Ở chiều ngược lại, nhóm viễn thông là ngành giảm mạnh nhất thị trường khi chỉ số ngành mất 1,44%. VGI giảm 2,15%, trong khi một số mã như FOX hay VTC giữ được sắc xanh.

Nhóm dịch vụ hạ tầng cũng chịu áp lực điều chỉnh với nhiều cổ phiếu điện, khí giảm sâu. POW giảm 2,44%, GAS giảm 1,71%, còn NT2 mất tới 5,54%.

Trong nhóm hàng tiêu dùng và nông nghiệp, MSN, VNM, DBC, SAB đồng loạt giảm điểm. Ngược lại, HAG tăng 0,91%, trong khi VHC và KDC đứng tham chiếu.