Mười năm trước, tôi từng thuê một căn nhà mặt đất trong một con hẻm ở quận trung tâm Sài Gòn. Khi đó, lựa chọn này gần như là mặc định với tôi vì suy nghĩ “ở mặt đất cho thoải mái, tiện đi lại”. May mắn là tôi gặp được chủ nhà tốt, không tăng giá thuê, cho tôi thuê chủ yếu để giữ nhà.

Suốt 5 năm, tôi gắn bó với căn nhà thuê đó. Tiền thuê mỗi tháng không quá cao, nhưng tính ra, sau 5 năm, tôi đã chi gần 400 triệu đồng chỉ để có một chỗ ở tạm. Đổi lại là sự linh hoạt, nhưng cũng đi kèm không ít bất tiện: nhà xuống cấp, nóng bức, chỗ để xe chật chội, an ninh phức tạp, nhiều côn trùng… Khi đó, tôi vẫn nghĩ đó là điều “bình thường”.

Rồi tôi chuyển lên chung cư vùng ven. Lý do ban đầu cũng không có gì đặc biệt, phần nhiều là do “tâm lý đám đông”. Thấy bạn bè xung quanh bắt đầu mua căn hộ, nói nhiều về tiện ích, về môi trường sống, cùng cơ hội tăng giá, tôi cũng háo hức đu theo với suy nghĩ đơn giản “lên ở thử hai, ba năm cho biết, nếu không hợp thì lại quay về nhà đất”.

Thực tế, những điều trước đây tôi từng xem nhẹ ở chung cư như thang máy, bảo vệ 24/7, hầm xe rộng rãi, siêu thị ngay dưới nhà, không gian sinh hoạt chung… dần trở thành những tiện ích khó thay thế. Cuộc sống của gia đình tôi trở nên gọn gàng, an toàn và ít phiền toái hơn. Tôi không còn phải lo mỗi khi nhà có vấn đề lặt vặt, cũng không phải phụ thuộc quá nhiều vào chủ nhà như trước.

>> ‘Chung cư vùng ven 58 m2 giá 6,6 tỷ là đắt vô lý’

Đến giờ nhìn lại, tôi đã ở chung cư được 5 năm. Điều khiến chính tôi cũng bất ngờ là bản thân chưa từng có ý định quay lại ở nhà mặt đất. Ngay cả khi hiện tại, khả năng tài chính của tôi đã đủ để mua một căn nhà đất tử tế trong thành phố. Nhưng tôi nếu mua tôi sẽ chỉ để cho thuê, như một kênh đầu tư. Còn để ở, tôi vẫn chọn chung cư.

Nhìn lại, tôi tiếc vì đã mất 5 năm trả tiền thuê nhà mặt đất mà không cân nhắc sớm hơn những lựa chọn khác. Gần 400 triệu đồng không phải là con số nhỏ, và nếu có kế hoạch rõ ràng hơn, có lẽ tôi đã đi con đường khác từ sớm. Trước đây, tôi mặc định nhà đất là lựa chọn tốt hơn. Nhưng trải nghiệm thực tế lại cho tôi một góc nhìn khác: không phải cứ “ở dưới mặt đất” mới là thoải mái, và cũng không phải chung cư là bất tiện như nhiều người vẫn nghĩ.

Mỗi người sẽ có một lựa chọn khác nhau, tùy vào nhu cầu và hoàn cảnh. Nhưng nếu hỏi tôi bây giờ, sau những trải nghiệm cả hai kiểu sống, tôi sẽ nói rằng với mình, ít nhất ở thời điểm này, câu trả lời vẫn là chung cư.

Con tôi đang học tiểu học ở một trường tư chất lượng cao tại Hà Nội. Suốt mấy năm qua, tôi hầu như chưa từng nghe phụ huynh trong lớp bàn chuyện tìm thầy cô để con học thêm. Các giáo viên ở trường cũng rất hiếm khi mở lớp ngoài giờ. Theo những gì tôi quan sát và trao đổi, họ dành gần như toàn bộ thời gian và sức lực cho việc dạy học sinh ngay tại trường. Hết giờ lên lớp là chấm bài, chuẩn bị giáo án, tổ chức hoạt động, trao đổi với phụ huynh... Công việc đã kín lịch nên cũng chẳng còn thời gian để dạy thêm.

Trong bối cảnh đó, các học sinh vẫn học rất tốt. Con tôi vẫn theo kịp chương trình, không hề bị hổng kiến thức. Thậm chí, năm nào con cũng tham gia và đạt giải ở các kỳ thi Olympic quốc tế Toán và Tiếng Anh. Tôi không dám khẳng định con mình xuất sắc hơn ai, nhưng rõ ràng việc không học thêm không đồng nghĩa với việc học kém.

Trong khi đó, con một người bạn thân của tôi học tại một trường tiểu học công lập. Lịch học của cháu khiến tôi thấy thương. Hết giờ học chính khóa, cháu phải đến lớp học thêm Toán, Tiếng Việt, Tiếng Anh. Có những ngày 8-9 giờ tối hai mẹ con mới về đến nhà, ăn vội bữa cơm rồi lại làm bài tập. Cuối tuần, lịch học thêm của cháu cũng gần như kín mít.

Tôi từng hỏi bạn sao không cho con nghỉ bớt? Bạn chỉ cười: "Cả lớp đều học thêm, nếu con mình không học thì sợ không theo kịp". Nếu việc học thêm là để bồi dưỡng học sinh có nhu cầu đặc biệt hoặc phát triển năng khiếu thì tôi hoàn toàn ủng hộ. Nhưng khi học thêm trở thành điều gần như bắt buộc chỉ vì "ai cũng học", thì có lẽ chúng ta cần xem lại.

>> Con học thêm bây giờ khác xa tôi ngày trước

Điều tôi chưa hiểu là vì sao cùng học chương trình tiểu học nhưng học sinh ở nhiều trường tư có thể chỉ học trên lớp vẫn đáp ứng được yêu cầu, còn không ít học sinh trường công lại phải học thêm gần như tất cả các môn? Có phải chương trình hiện nay quá nặng, thời lượng trên lớp không đủ để giáo viên truyền đạt hết kiến thức? Hay sĩ số lớp đông khiến giáo viên khó quan tâm từng học sinh? Hay áp lực thành tích và thi cử khiến phụ huynh luôn cảm thấy con cần học nhiều hơn? Hoặc cũng có thể cách tổ chức dạy học giữa các trường đang có sự khác biệt rất lớn.

Tôi biết rất nhiều thầy cô ở trường công phải dạy số lượng học sinh đông hơn nhiều so với trường tư, áp lực công việc cũng lớn hơn. Trong điều kiện đó, việc cá thể hóa việc học cho từng em là vô cùng khó. Nhưng nếu một đứa trẻ chỉ có thể học tốt khi dành gần như toàn bộ thời gian ngoài giờ để học thêm, thì rõ ràng đó không phải là trạng thái giáo dục lý tưởng.

Điều tôi mong nhất là học sinh có thể tiếp thu toàn bộ kiến thức ngay trong giờ học chính khóa. Sau giờ học, các con nên có thời gian vui chơi, đọc sách, vận động, trò chuyện với gia đình và lớn lên đúng với tuổi thơ của mình. Nếu có những trường làm được việc học hiệu quả ngay trên lớp như trường của con tôi, thì vì sao điều đó vẫn chưa trở thành điều bình thường ở nhiều nơi khác?

"Từ khi còn học tiểu học, tôi đã biết ba mình khác với nhiều ông bố của bạn bè xung quanh. Tôi được ba theo sát và dạy dỗ rất kỹ từ năm bốn tuổi. Ba dạy tôi tập đọc, tập viết, kể cho tôi nghe những câu chuyện cổ tích, chuyện kiếm hiệp, dạy ca dao, tục ngữ, dạy làm thơ. Những bài học về cách đối nhân xử thế không đến từ những lời giáo huấn khô khan mà từ những câu chuyện ngụ ngôn, những phép ví von gần gũi mà ba thường kể cho anh em tôi nghe.

Những điều ấy theo tôi suốt tuổi thơ và ảnh hưởng đến cách tôi nhìn cuộc sống khi trưởng thành. Từ năm lớp 8, tôi đã biết mình có một phần thừa kế trong tương lai. Đến khi tốt nghiệp đại học, tôi chính thức nhận được phần tài sản đó. Đó là một khối tài sản đủ để tôi không cần làm việc vẫn có thể sống thoải mái. Nhưng tôi chưa bao giờ nghĩ đến việc sống dựa vào tài sản được thừa hưởng.

Ngay từ khi còn chưa tốt nghiệp đại học, tôi đã đi làm. Nhớ tháng đầu tiên nhận lương, tôi hí hửng mang tiền ra ngân hàng gửi tiết kiệm. Cảm giác tự mình làm ra đồng tiền mang đến cho tôi niềm vui rất khác, một cảm giác mà tài sản thừa kế không thể thay thế.

Từ đó đến nay, tôi luôn làm việc với tinh thần nghiêm túc và hăng say. Tôi chi tiêu vừa đủ, không keo kiệt nhưng cũng không chạy theo lối sống xa hoa. Khi có tiền dư, tôi thường mua nhà hoặc đất. Tôi quan niệm đã mua được thì cố gắng giữ lại. Nếu chưa có nhu cầu sử dụng, tôi đóng cửa để đó như một khoản tích lũy cho tương lai.

Nhiều người nhìn vào điều kiện kinh tế của tôi thường nghĩ tôi phải sống rất khác. Nhưng thực tế không phải vậy. Tôi không dùng mỹ phẩm, không làm móng, không sưu tầm túi xách hàng hiệu. Trang sức tôi mua đơn giản vì thích đeo chứ không phải để thể hiện điều gì với người khác.

>> Tôi vào đời bằng khoản nợ 43 triệu cha để lại trước khi mất

Những chuyến du lịch của tôi phần lớn là đi cùng công ty hoặc kết hợp với các chuyến công tác. Thỉnh thoảng, tôi tự thưởng cho mình một chuyến đi khi muốn nghỉ ngơi hoặc đơn giản là có hứng đi chơi. Tôi thường chọn những ngày bình thường thay vì mùa cao điểm đông đúc.

Đi du lịch, điều tôi quan tâm nhất là được ăn ngon và ngắm cảnh đẹp. Tôi rất ít khi chụp ảnh, càng hiếm khi đăng lên mạng xã hội. Tôi cũng không có nhu cầu ở những khách sạn sang trọng hay tìm đến những nơi nổi tiếng chỉ để chụp hình. Với tôi, một nơi nghỉ ngơi sạch sẽ, thoải mái là đủ. Một quán ăn ngon và hợp khẩu vị cũng đã là một niềm vui.

Nhiều năm qua, tôi sống như vậy không phải kiểu tiết kiệm cực đoan hay khước từ hưởng thụ. Ba luôn nói với tôi rằng hãy sống cho mình chứ không phải cho ánh mắt của thiên hạ. Tiền bạc không bao giờ là dư thừa, bởi cuộc đời không chỉ có một thế hệ. Hôm nay mình dùng hết thì ngày mai con cháu sẽ bắt đầu từ đâu. Và điều tôi nhớ nhất là lời dặn: 'Lao động là vinh quang. Còn có người cần mình thì còn làm việc'.

Có lẽ vì vậy mà dù có tài sản thừa kế từ khá sớm, tôi vẫn chưa từng nghĩ đến chuyện nghỉ ngơi để tận hưởng. Với tôi, làm việc không chỉ để kiếm tiền mà còn để cảm thấy mình có ích, còn giá trị và còn đóng góp được điều gì đó cho cuộc sống. Đến hôm nay, tôi vẫn tin rằng tài sản lớn nhất mà ba để lại không phải là khối tài sản vật chất tôi được nhận sau khi tốt nghiệp đại học. Điều quý giá nhất chính là những bài học sống mà ông đã dạy từ khi tôi còn là một đứa trẻ".

Đó là chia sẻ của độc giả Minh Phương về thái độ với tài sản thừa kế cha mẹ để lại sau bài viết "Dư 300 triệu đồng mỗi năm nhưng tôi không có nổi mảnh đất". Trong bối cảnh giá bất động sản liên tục tăng cao, sở hữu một căn nhà hay mảnh đất đang trở thành mục tiêu khó khăn với không ít người trẻ. Nhiều người phải dành hàng chục năm tích lũy, vay ngân hàng hoặc chấp nhận thu hẹp các nhu cầu cá nhân để có cơ hội an cư. Vì thế, những người được thừa hưởng tài sản từ gia đình thường được xem là có lợi thế lớn về tài chính và xuất phát điểm. Tuy nhiên, không phải ai có tài sản thừa kế cũng lựa chọn cuộc sống an nhàn hay chi tiêu thoải mái. Với một số người, điều quan trọng hơn giá trị vật chất là những bài học, quan niệm sống và cách sử dụng đồng tiền mà cha mẹ truyền lại.

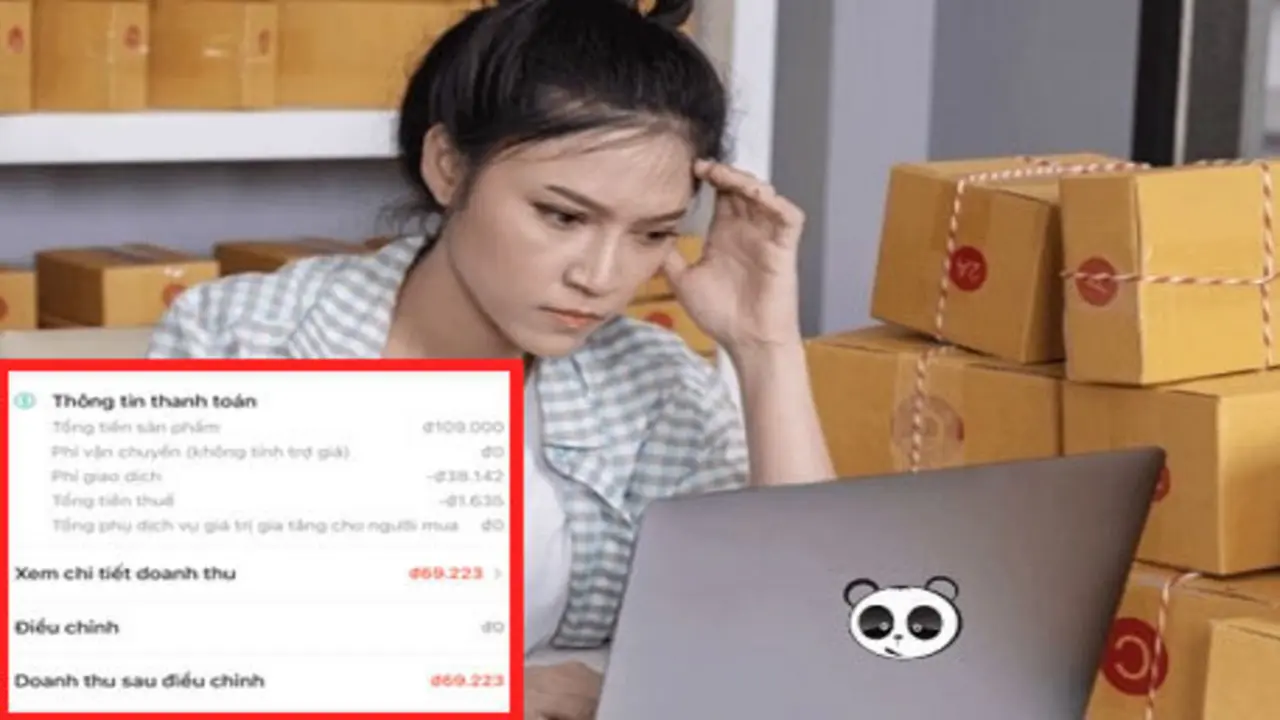

Dưới đây là một đơn hàng tôi bán trên một sàn thương mại điện tử:

Giá trị đơn hàng là 109 nghìn đồng, sàn thu phí giao dịch và thuế hết gần 40 nghìn đồng. Tôi còn lại gì?

Nếu giải bài toán bằng cách tăng giá bán rồi ai sẽ mua? Rồi tôi ngồi đây với hàng tồn mấy trăm triệu, tôi nhìn đống hàng mà khóc thành tiếng, gia đình tôi phải làm sao với khoản vay ngân hàng? Tôi đã lớn tuổi rồi, ở tuổi 33 tuổi công ty nào nhận tôi làm nữa?

Tôi đã mất ăn mất ngủ nguyên một tuần nay, không còn tha thiết gì. Bây giờ, tôi phải làm sao?