Masan High-Tech Materials (MSR), công ty con của Tập đoàn Masan (MSN), hôm nay công bố chiến lược mở rộng vùng thăm dò và khai thác quanh khu vực mỏ Núi Pháo.

Theo Quyết định 866 về quy hoạch khoáng sản quốc gia, khu vực Núi Pháo mở rộng được ước tính có tiềm năng gần 55,2 triệu tấn quặng vonfram đa kim. Khu vực Núi Chiếm ước tính có khoảng 60 triệu tấn.

Với công suất khai thác hiện hành khoảng 3,5 triệu tấn quặng mỗi năm, công ty cho biết nguồn tài nguyên tiềm năng này có thể tạo nền tảng cho thêm 20-30 năm hoạt động khai thác và chế biến. Ban lãnh đạo MSR nhận định Núi Pháo có khả năng phục vụ khách hàng toàn cầu trong nhiều thập kỷ tới.

Khu vực Núi Pháo mở rộng có diện tích 42,9 ha, nằm liền kề với mỏ Núi Pháo hiện hữu. Hiện nay, đề án thăm dò khoáng sản tại khu vực này đang được Cục Địa chất và Khoáng sản thẩm định. Đại diện MSR nói có thể tận dụng hạ tầng, công nghệ và năng lực vận hành đã được xây dựng trong nhiều năm, qua đó giảm nhu cầu vốn đầu tư mới và rút ngắn thời gian triển khai.

Trước đó, ngày 10/6, Bộ Nông nghiệp và Môi trường thông báo lựa chọn Công ty Khai thác Chế biến Khoáng sản Núi Pháo, công ty con do MSR sở hữu 100%, là tổ chức đủ điều kiện để xem xét cấp giấy phép thăm dò khoáng sản tại Núi Chiếm. Khu vực này có diện tích khoảng 1.000 ha tại tỉnh Thái Nguyên, từng được thăm dò trước đây.

Song song với việc mở rộng nguồn khai thác, MSR dự kiến nâng công suất oxide vonfram lên hơn 8.000 tấn WO₃, tương đương với công suất APT hiện tại (hợp chất hóa học chế biến từ vonfram để ứng dụng trong sản xuất). Oxide vonfram là dòng sản phẩm có giá trị gia tăng cao hơn, giúp MSR nâng cao hiệu quả kinh tế trên mỗi đơn vị vonfram chế biến, đồng thời mở rộng danh mục sản phẩm và đáp ứng tốt hơn nhu cầu ngày càng tăng của thị trường toàn cầu.

Mở rộng vùng thăm dò và khai thác cùng kế hoạch nâng công suất được MSR kỳ vọng tạo ra dòng tiền, củng cố sức khỏe tài chính và giảm đòn bẩy trong những năm tới. Tùy thuộc vào điều kiện thị trường và tiến độ triển khai, ban lãnh đạo ước tính kế hoạch này sẽ hỗ trợ lộ trình đưa tỷ lệ nợ ròng trên EBITDA (lợi nhuận trước thuế, khấu hao và lãi vay) xuống dưới 1 lần vào cuối năm. Tính đến cuối năm 2025, MSR nợ ròng gần 10.400 tỷ đồng. Tỷ lệ nợ trên EBITDA là 4,8 lần, cải thiện so với mức 6 lần của năm trước đó.

Tại đại hội cổ đông thường niên hồi giữa tháng 4, ông Phan Chiến Thắng, Phó tổng giám MSR, cho rằng sau làn sóng tỷ phú nhờ trí tuệ nhân tạo (AI), giới siêu giàu tiếp theo sẽ là những người nắm giữ các vật liệu thiết yếu cho ngành này. Ông nhắc tới vonfram (tungsten), loại vật liệu đóng góp phần lớn vào cơ cấu doanh thu của doanh nghiệp.

Nhờ chịu nhiệt trên 3.400 độ C, độ cứng gần bằng kim cương và dẫn điện tốt, vonfram được dùng làm vật liệu kết nối vi mạch, hệ thống điện toán trong ngành bán dẫn và sản xuất đạn trong lĩnh vực quốc phòng. Vật liệu này hầu như không có giải pháp thay thế hoàn hảo, giá tăng cả chục lần trong một năm qua, biến động mạnh nhất trong hơn hai thập kỷ.

Ông Danny Le, Chủ tịch Hội đồng quản trị MSR, cho biết với mỗi 100 USD tăng giá của APT, họ sẽ có thêm 50 triệu USD doanh thu và 10 triệu USD lợi nhuận sau thuế. Do đó, MSR đặt mục tiêu doanh thu năm nay đạt 20.300 tỷ đồng, tăng gần gấp 3. Còn lợi nhuận sau thuế khoảng 1.700-2.500 tỷ đồng, tăng hơn 150-220 lần so với năm ngoái.

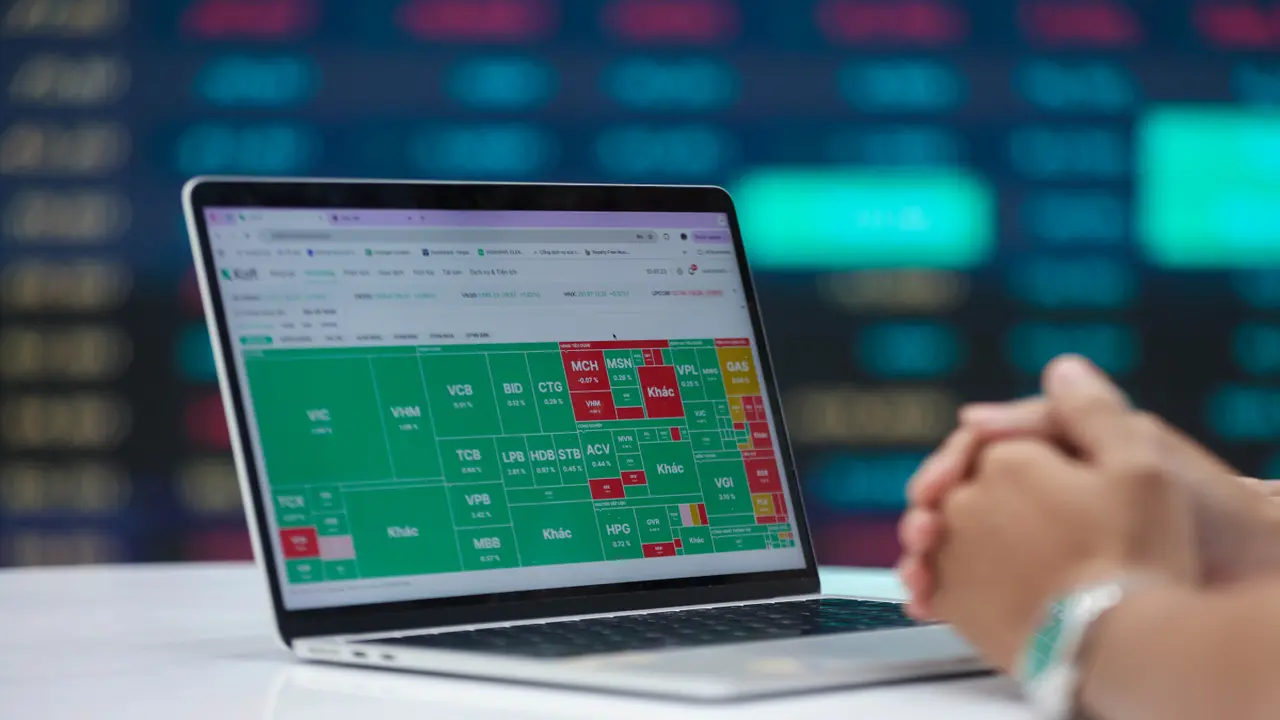

Trong phiên giao dịch đầu tuần, thị trường chứng khoán không phân hóa mạnh theo ngành nghề kinh doanh, mà theo tỷ lệ sở hữu vốn nhà nước tại doanh nghiệp. Diễn biến này đến sau thông tin về cuộc họp của Chính phủ dự kiến tổ chức ngày mai để bàn về dự thảo tiêu chí phân loại doanh nghiệp nhà nước.

Cổ phiếu của ba ngân hàng quốc doanh gồm Vietcombank (VCB), BIDV (BID) và Vietinbank (CTG) tăng 1,4-5,5%, cùng nằm trong nhóm 10 mã đóng góp nhiều nhất cho chỉ số chung. Trong lĩnh vực tài chính - bảo hiểm, BVH của Tập đoàn Bảo Việt tăng hết biên độ lên 71.700 đồng.

PLX của Tập đoàn Xăng dầu Việt Nam (Petrolimex) cũng đóng cửa tại giá trần 45.150 đồng và không có bên bán vào cuối phiên. Các mã trong lĩnh vực dầu khí do nhà nước sở hữu trên 51% như BSR, GAS, OIL, POW... đều tích lũy 4-10%.

Hồi cuối tuần trước, bà Vũ Thị Chân Phương, Chủ tịch Ủy ban Chứng khoán Nhà nước (SSC), cho rằng vai trò của các doanh nghiệp nhà nước niêm yết và đăng ký giao dịch rất quan trọng. Đây chính là nhóm doanh nghiệp có quy mô vốn hóa lớn, hoạt động trong các lĩnh vực then chốt của nền kinh tế và có khả năng tạo ra "sức hút mạnh mẽ" với dòng vốn trong và ngoài nước.

Theo ước tính của Công ty Chứng khoán VNDirect, riêng hôm nay, các mã liên quan đến doanh nghiệp nhà nước đóng góp khoảng 15 điểm cho VN-Index, nhờ đó bù đắp cho phần giảm từ nhóm Vingroup.

Chỉ số đại diện cho sàn TP HCM tăng thêm 6 điểm, chốt phiên sát 1.928 điểm, mức cao nhất trong lịch sử tính theo giá đóng cửa. Ngược lại, chỉ số đại diện cho rổ vốn hóa lớn (VN30) giảm 4 điểm, mất mốc 2.050 điểm.

Do tác động mạnh của cổ phiếu có vốn nhà nước, sàn TP HCM rơi vào trạng thái "xanh vỏ, đỏ lòng", tức chỉ số tăng nhưng số lượng cổ phiếu giảm lại áp đảo. Hôm nay có 178 mã chốt phiên dưới tham chiếu, trong khi bên tăng chỉ 135 mã.

Thanh khoản sàn TP HCM đạt hơn 26.500 tỷ đồng trong phiên đầu tuần, tăng hơn 3.000 tỷ đồng so với cuối tuần trước. Nhà đầu tư rót tiền nhiều nhất vào FPT với hơn 1.350 tỷ đồng. FPT, MWG, VIX và VHM lần lượt xếp sau với giá trị giao dịch mỗi mã dao động 800-1.200 tỷ đồng.

Nhà đầu tư nước ngoài tiếp tục xả hàng, nhưng áp lực đang dần suy yếu. Nhóm này giải ngân xấp xỉ 2.300 tỷ đồng, trong khi bán ra hơn 2.900 tỷ đồng.

Dự báo về xu hướng ngắn hạn, nhóm phân tích Công ty Chứng khoán MB nói rằng Vn-Index lập đỉnh mới nhưng đà tăng đã chậm lại. Thị trường được đánh giá đang trong giai đoạn thiếu thông tin hỗ trợ, do đó nhà đầu tư được khuyến nghị thận trọng khi theo đuổi các cổ phiếu đã tăng quá mạnh trong thời gian qua.

"Trong kịch bản cổ phiếu trụ tiếp tục xoay vòng, VN-Index hoàn toàn có thể lên vùng đỉnh mới. Tuy vậy, điều quan trọng lúc này là dòng tiền dường như đã thận trọng hơn, không theo đuổi theo chiều tăng của giá. Sự thiếu đồng thuận giữa các nhóm ngành trong vùng trũng thông tin là dấu hiệu cảnh báo điều chỉnh ngắn hạn", nhóm phân tích nhận định.

Thông tin được lãnh đạo Tổng công ty Phân bón Dầu khí Cà Mau - thành viên Petrovietnam, nêu tại Đại hội đồng cổ đông thường niên 2026, tổ chức ngày 22-4.

Trong bối cảnh giá năng lượng, phân bón và rủi ro địa chính trị tiếp tục biến động, Tổng công ty Phân bón Dầu khí Cà Mau cho biết sẽ không chỉ duy trì vai trò nhà sản xuất phân bón mà còn mở rộng sâu hơn vào chuỗi nông nghiệp bền vững.

Theo ông Trần Ngọc Nguyên - Chủ tịch hội đồng quản trị Tổng công ty Phân bón Dầu khí Cà Mau (mã chứng khoán: DCM), giai đoạn 2020-2025 đánh dấu bước chuyển của doanh nghiệp từ một đơn vị sản xuất, kinh doanh phân bón chủ lực sang cung cấp giải pháp dinh dưỡng cho cây trồng, giải pháp canh tác và ứng dụng chăm sóc cây trồng.

Trong giai đoạn tới, doanh nghiệp dự kiến mở rộng sang các lĩnh vực sau thu hoạch và chế biến nông sản phục vụ xuất khẩu.

"Công ty sẽ hướng tới mốc doanh thu trên 30.000 tỉ đồng vào năm 2030" - ông Nguyên nói tại đại hội. Riêng năm 2026, doanh nghiệp đặt kế hoạch doanh thu hợp nhất 17.615 tỉ đồng, lợi nhuận trước thuế 1.320 tỉ đồng, lợi nhuận sau thuế 1.182 tỉ đồng.

Sản lượng dự kiến gồm 926.000 tấn urê và 350.000 tấn NPK. Công ty cũng dự kiến chi 734 tỉ đồng cho đầu tư xây dựng cơ bản và mua sắm thiết bị, đồng thời tiếp tục triển khai các dự án chuyển tiếp và tìm kiếm cơ hội đầu tư mới.

Trong bối cảnh thị trường nhiều biến động, xuất khẩu tiếp tục là điểm sáng. Năm qua, doanh nghiệp xuất khẩu khoảng 458.000 tấn phân bón, đạt kim ngạch gần 193 triệu USD, mở rộng thị trường lên 22 quốc gia.

Ông Văn Tiến Thanh - Tổng giám đốc Tổng công ty Phân bón Dầu khí Cà Mau - cho biết doanh nghiệp đã đưa sản phẩm vào những thị trường có yêu cầu cao như Úc.

Việc đáp ứng các tiêu chuẩn kỹ thuật của thị trường này giúp công ty thiết lập các đơn hàng xuất khẩu với mức giá thuận lợi, đặc biệt trong quý I-2026.

Ngoài Úc, công ty xác định Campuchia và các thị trường lân cận là khu vực trọng điểm trong chiến lược mở rộng thị trường.

Doanh nghiệp đã thành lập văn phòng tại Campuchia để gia tăng hiện diện và phát triển hệ thống phân phối.

Công ty cũng đã xuất khẩu sang Mỹ và hợp tác với đối tác để phân phối sản phẩm tại Brazil.

Lãnh đạo Tổng công ty Phân bón Dầu khí Cà Mau cho biết trong bối cảnh thị trường biến động, nhà máy vẫn duy trì vận hành ở mức cao.

Dù vậy, ông Thanh đánh giá năm 2026 tiếp tục là giai đoạn khó khăn với ngành phân bón. Xung đột tại Trung Đông, chiến sự Nga - Ukraine và việc Trung Quốc hạn chế xuất khẩu phân bón đã làm nguồn cung toàn cầu bị thu hẹp.

Trong khi đó, nhu cầu tăng cao ở nhiều quốc gia trong mùa vụ khiến giá phân bón tăng mạnh. Giá urê hiện đã tiệm cận 900 USD một tấn.

"Nếu xung đột hạ nhiệt sớm, thị trường có thể dần ổn định. Tuy nhiên, do hạ tầng sản xuất bị ảnh hưởng, nguồn cung cần thời gian phục hồi. Mặt bằng giá có thể giảm nhẹ nhưng vẫn duy trì ở mức cao trong phần lớn năm 2026" - ông Thanh nói.

Thông tin trên được Bảo Tín Mạnh Hải công bố ngày 18/5. Doanh nghiệp đang trong giai đoạn tiền chào bán lần đầu ra công chúng (IPO) và dự kiến giới thiệu về thương vụ với các quỹ đầu tư nước ngoài trong tháng 6.

Ông Vũ Hùng Sơn, Chủ tịch Bảo Tín Mạnh Hải, cho biết công ty dự kiến bán ít nhất 15% cổ phần trong đợt phát hành. Doanh nghiệp sẽ phối hợp với Chứng khoán SSI về các công tác chào bán cổ phiếu và định giá cuối cùng, sau đó niêm yết cổ phiếu trên Sàn Giao dịch Chứng khoán TP HCM (HoSE). EPS cuối năm 2025 đạt khoảng 25.813 đồng mỗi cổ phiếu, mức cao so với các mã đang niêm yết.

Bảo Tín Mạnh Hải được ông Vũ Mạnh Hải thành lập năm 1992, là một trong những thương hiệu vàng bạc đá quý lớn tại miền Bắc. Năm 2023, ông Vũ Hùng Sơn, con trai ông Hải, trở thành chủ tịch công ty này.

Doanh nghiệp hiện có vốn điều lệ 1.000 tỷ đồng, sở hữu 16 cửa hàng, chủ yếu đặt tại Hà Nội và TP HCM. Trong năm nay, công ty đã "lấn sân" sang mảng bạc miếng.

Trong năm 2025, Bảo Tín Mạnh Hải ghi nhận doanh thu thuần 27.891 tỷ đồng, lợi nhuận sau thuế 774 tỷ đồng, lần lượt gấp 11 lần và 35 lần so với cùng kỳ năm trước đó. Tổng tài sản tính đến cuối năm 2025 đạt hơn 3.300 tỷ đồng.

Sang năm 2026, doanh nghiệp lên kế hoạch với doanh thu 74.000 tỷ đồng, lợi nhuận sau thuế khoảng 1.574 tỷ đồng, tăng lần lượt 165% và 103% so với thực hiện năm 2025. Bảo Tín Mạnh Hải cũng dự kiến nâng số điểm bán lên 80 cửa hàng trong năm nay.