Tôi làm tài xế xe ôm công nghệ ở Hà Nội đã nhiều năm. Công việc này không giúp tôi giàu lên, nhưng đủ để nuôi gia đình gồm hai vợ chồng và một con nhỏ đang tuổi ăn học. Mỗi ngày, tôi rong ruổi trên đường từ sáng sớm đến tối muộn, tranh thủ chạy thêm vào giờ cao điểm để có thu nhập khá hơn.

Mỗi tháng, doanh thu của tôi dao động khoảng 15-17 triệu đồng, nhưng phải trích khoảng 35% doanh thu cho nền tảng. Sau khi trừ phần này, cộng với các khoản thuế, thu nhập thực tế của tôi chỉ còn khoảng 10 triệu đồng mỗi tháng. Số tiền ấy phải trang trải tiền thuê nhà ở Hà Nội, tiền ăn uống, điện nước, xăng xe, học hành của con và nhiều khoản phát sinh khác. Cuối tháng, gia đình tôi hầu như không có dư.

Vì vậy, khi nghe đề xuất đưa tài xế công nghệ vào diện tham gia BHXH bắt buộc, tôi thực sự lo lắng. Tôi hoàn toàn hiểu ý nghĩa của BHXH. Không ai muốn đến lúc tuổi già không có lương hưu hoặc khi gặp rủi ro lại không có điểm tựa. Tôi cũng không phản đối việc tham gia BHXH. Vấn đề là ai sẽ đóng và đóng như thế nào để phù hợp với thực tế đời sống của người lao động?

Nếu tài xế công nghệ phải tự đóng BHXH với mức 22%, số tiền tôi thực nhận mỗi tháng sẽ giảm đáng kể. Chẳng hạn, với thu nhập khoảng 10 triệu đồng của tôi hiện nay, khoản đóng này tương đương hơn 2 triệu đồng. Như vậy, số tiền còn lại để lo cho cả gia đình chỉ hơn 7 triệu đồng mỗi tháng. Với một gia đình đang thuê nhà ở Hà Nội như tôi, đó là mức rất khó xoay xở. Chỉ riêng tiền thuê nhà và các chi phí sinh hoạt cơ bản đã chiếm phần lớn số tiền. Chưa kể con nhỏ đau ốm, học hành hay những lúc xe hỏng phải sửa chữa. Nếu thu nhập giảm thêm, cuộc sống sẽ trở nên vô cùng chật vật.

>> Cử nhân quản trị kinh doanh làm shipper sau ba tháng thất nghiệp

Nói thật, trong hoàn cảnh đó, tôi có thể phải cân nhắc bỏ nghề. Không phải vì tôi không muốn đóng BHXH, mà vì trước mắt tôi vẫn phải lo cơm áo cho gia đình từng tháng. Khi thu nhập hiện tại còn chưa đủ dư dả, việc phải tự gánh thêm toàn bộ khoản đóng BHXH là áp lực rất lớn.

Tôi cho rằng nếu tài xế công nghệ được đưa vào diện tham gia BHXH bắt buộc thì các nền tảng công nghệ cũng cần có trách nhiệm chia sẻ nghĩa vụ này, tương tự doanh nghiệp đang đóng BHXH cho người lao động (theo quy định, hiện tổng mức đóng BHXH bắt buộc bằng 32% tiền lương, trong đó người lao động đóng 10,5% và doanh nghiệp đóng 21,5%).

Hiện nay, các nền tảng đang hưởng lợi từ sức lao động của hàng trăm nghìn tài xế. Nếu chỉ yêu cầu tài xế tự đóng BHXH toàn bộ mà không có sự hỗ trợ từ phía nền tảng thì gánh nặng sẽ dồn hết lên người lao động, điều đó liệu có công bằng không?

Một chính sách tốt cần hướng tới mục tiêu bảo vệ người lao động, nhưng cũng phải phù hợp với khả năng đóng góp thực tế của họ. Nếu mức đóng quá cao so với thu nhập, nhiều người cũng sẽ giống tôi, tìm cách né tránh hoặc buộc phải rời bỏ công việc đang làm. Khi đó, mục tiêu mở rộng độ bao phủ BHXH e rằng cũng khó đạt được.

Tôi mong rằng khi sửa đổi các quy định liên quan đến BHXH đối với tài xế công nghệ, cơ quan chức năng sẽ lắng nghe tiếng nói từ những người trực tiếp mưu sinh trên đường phố mỗi ngày. Chúng tôi cần được bảo vệ về lâu dài, nhưng cũng cần một cơ chế đóng góp công bằng để có thể tiếp tục sống được bằng nghề của mình hôm nay.

"Nhiều người nói đánh thuế nhà cho thuê để hạn chế đầu cơ, nhưng thực tế người đi thuê như tôi lại là đối tượng phải chịu trận. Ví dụ, căn phòng tôi đang thuê giá 4 triệu một tháng, nếu chủ nhà bị đánh thêm thuế thì họ chỉ cần tăng giá cho thuê nhà lên 4,5 triệu là xong. Với người thu nhập trung bình, mỗi tháng thêm vài trăm nghìn đồng là cả một vấn đề. Cuối cùng, chính sách nhắm vào chủ nhà nhưng lại khiến người thuê, vốn đã yếu thế càng khó khăn hơn".

Đó là lo lắng của độc giả Tabata xung quanh đề xuất đánh thuế nhà thứ hai cho thuê. Thực tế, việc đánh thuế trên lãi chuyển nhượng bất động sản hay với nhà thứ hai trở lên từng được giới chuyên gia, đại biểu Quốc hội đề xuất nhằm hạ nhiệt thị trường, hạn chế đầu cơ. Tại kỳ họp Quốc hội cuối năm ngoái, khi sửa Luật Thuế thu nhập cá nhân, Bộ trưởng Tài chính từng cho biết chưa đủ cơ sở để thu thuế trên lãi mua bán nhà đất cho tới khi có sàn giao dịch bất động sản online, cũng như đủ dữ liệu số hóa đất đai gắn với dữ liệu trên VNeID. Vì vậy, thuế với chuyển nhượng nhà đất đến nay vẫn duy trì 2% trên giá trị giao dịch.

Cùng chung trăn trở việc áp thuế nhà cho thuê có thể đẩy gánh nặng cho người thuê nhà, bạn đọc Ducnim bình luận: "Lý thuyết là đánh thuế để giảm giá bán nhà, nhưng thực tế chủ nhà bao giờ cũng ở 'kèo trên'. Thuế tăng thì họ cộng trực tiếp vào giá thuê và giá bán nhà mà thôi. Cuối cùng, người mua nhà lần đầu hay người đi thuê mới là những đối tượng chịu trận nặng nhất. Thuế này thực chất là đánh vào túi tiền của người lao động đang cần chỗ ở chứ không 'gãi' đúng chỗ ngứa là dân đầu cơ".

>> Bài toán mua hai mảnh đất dưỡng già nhưng bị đánh thuế như dân đầu cơ

Trong khi đó, với quan điểm trái ngược, độc giả Satehanh phản biện: "Chưa chắc việc áp thuế sẽ làm tăng giá nhà. Vì thuế đánh vào đất sở hữu chứ không phải căn nhà. Theo tôi, đã đánh thuế là phải đánh cả với nhà cho thuê vì không làm vậy thì nhà đầu cơ mua đất xong sẽ xây nhà cấp bốn cho thuê giá rẻ để thao túng giá đất. Xây một nhà trọ giá rẻ cũng không hề khó. Những người đầu tư cho thuê sẽ xây mấy tầng lên và nếu có chia đều thuế cho số lượng người thuê thì cũng không bao nhiêu'.

Cùng chung nhận định, bạn đọc Khuongna ủng hộ đề xuất trên: "Đánh thuế bất động sản thứ hai cho thuê đúng là có thể khiến giá thuê nhà tăng trong ngắn hạn, nhưng về dài hạn sẽ góp phần làm giảm giá bán. Giờ nhiều người sở hữu hàng chục mặt tiền, nhà ở cho thuê, nền nhà, đất hoang và họ luôn có xu thế ôm thêm khiến giá nhà vẫn tăng cao. Nếu đánh thuế bất động sản lũy tiến hàng năm ở mức cao, sẽ làm giảm tình trạng này về lâu dài. Tất nhiên, đó cũng chỉ là một giải pháp. Muốn bình ổn giá nhà, hay bớt tình trạng gom đất, để dòng tiền đưa vào đầu tư sản xuất thì cần phối hợp thêm nhiều giải pháp đồng bộ khác".

Cuối tuần trước, tôi theo chân môi giới đi xem một căn hộ chung cư diện tích khoảng 30 m2 ở Hà Nội. Căn nhà nằm trong một dự án được quảng cáo là "cao cấp", diện tích vừa đủ kê một chiếc giường, bộ sofa nhỏ và góc bếp. Giá chào bán được đưa ra là gần 5 tỷ đồng. Nghe xong, tôi đứng hình mất mấy giây mới hoàn hồn rồi lấy lý do suy nghĩ thêm để bỏ về.

Nhiều năm đi làm, mỗi tháng tôi kiếm khoảng 40 triệu đồng. Tôi không tiêu xài hoang phí, nhưng đến lúc thật sự nghĩ đến chuyện mua nhà ở Hà Nội, tôi mới thấy khoảng cách giữa thu nhập và giá nhà xa hơn tưởng tượng rất nhiều. Nếu sống thực tế và an toàn, nhiều nhất tôi chỉ có thể dành khoảng 30% thu nhập cho việc mua nhà, tức khoảng 13 triệu đồng mỗi tháng. Đó là mức để tôi còn tiền sinh hoạt, chăm sóc gia đình, lo cho con cái ăn học và dự phòng những lúc đau ốm hay thất nghiệp.

Tôi từng đọc đâu đó rằng với thu nhập khoảng 25 triệu đồng một tháng mới nên vay khoảng 500 triệu để tránh áp lực tài chính quá lớn. Trong khi đó, trường hợp của tôi bây giờ là muốn mua căn hộ 5 tỷ phải vay thêm khoảng 3 tỷ đồng, dù đã dồn toàn bộ 2 tỷ tích lũy sau nhiều năm đi làm. Nhưng nếu dốc hết tiền mua nhà, rồi tôi sẽ sống bằng gì?

Điều khiến tôi càng khó chấp nhận hơn là nhiều dự án chung cư hiện nay gần như đều tự gắn mác "cao cấp" để đẩy giá bán lên cao. Nhưng thực tế đi xem mới thấy nhiều nơi xung quanh gần như không có tiện ích gì đáng kể, chỉ một tòa chung cư mọc chơ lơ giữa khu vực còn ngổn ngang. Có nơi hành lang hẹp đến mức hai người đi qua còn phải né nhau. Không gian xanh ít ỏi, khu sinh hoạt chung sơ sài, mật độ xây dựng dày đặc. Vậy nhưng giá bán vẫn bị đẩy lên mức của "căn hộ cao cấp".

>> 10 năm sống trong nợ nần khi tôi mua chung cư Hà Nội

Tôi nghĩ đã đến lúc cần có quy định rõ ràng hơn về tiêu chuẩn của một chung cư cao cấp. Cao cấp thì phải có tiêu chí cụ thể: mật độ xây dựng ra sao, diện tích cây xanh thế nào, tiện ích công cộng gồm những gì, chất lượng hành lang, chỗ để xe, không gian sinh hoạt chung, khoảng cách giữa các tòa nhà... Không thể chỉ cần sảnh đẹp hay gắn vài từ quảng cáo mỹ miều là giá bán tăng thêm cả tỷ đồng. Dự án nào không đạt tiêu chuẩn, nếu quảng cáo sai hoặc cố tình đánh tráo khái niệm để bán giá cao thì cần bị xử phạt.

Điều khiến tôi áp lực là cảm giác mình luôn phải chạy theo một thứ ngày càng xa tầm với. Tốc độ tăng giá bất động sản lúc nào cũng nhanh hơn rất nhiều so với tốc độ tiết kiệm của người đi làm công ăn lương. Có lúc tôi tự trách bản thân vì chưa giỏi hơn, kiếm chưa nhiều hơn. Nhưng rồi nhìn quanh, tôi thấy rất nhiều người trẻ cũng ở trong trạng thái tương tự. Thu nhập không thấp, làm việc chăm chỉ, sống tiết kiệm, nhưng vẫn cảm thấy mơ hồ khi nghĩ đến chuyện an cư.

Tôi biết sẽ có người nói rằng có thể chọn ở xa trung tâm hơn, hoặc chấp nhận vay dài hạn vài chục năm. Nhưng liệu một căn hộ nhỏ với khoản nợ quá lớn có đáng để đánh đổi cảm giác an toàn của cả cuộc sống hay không?

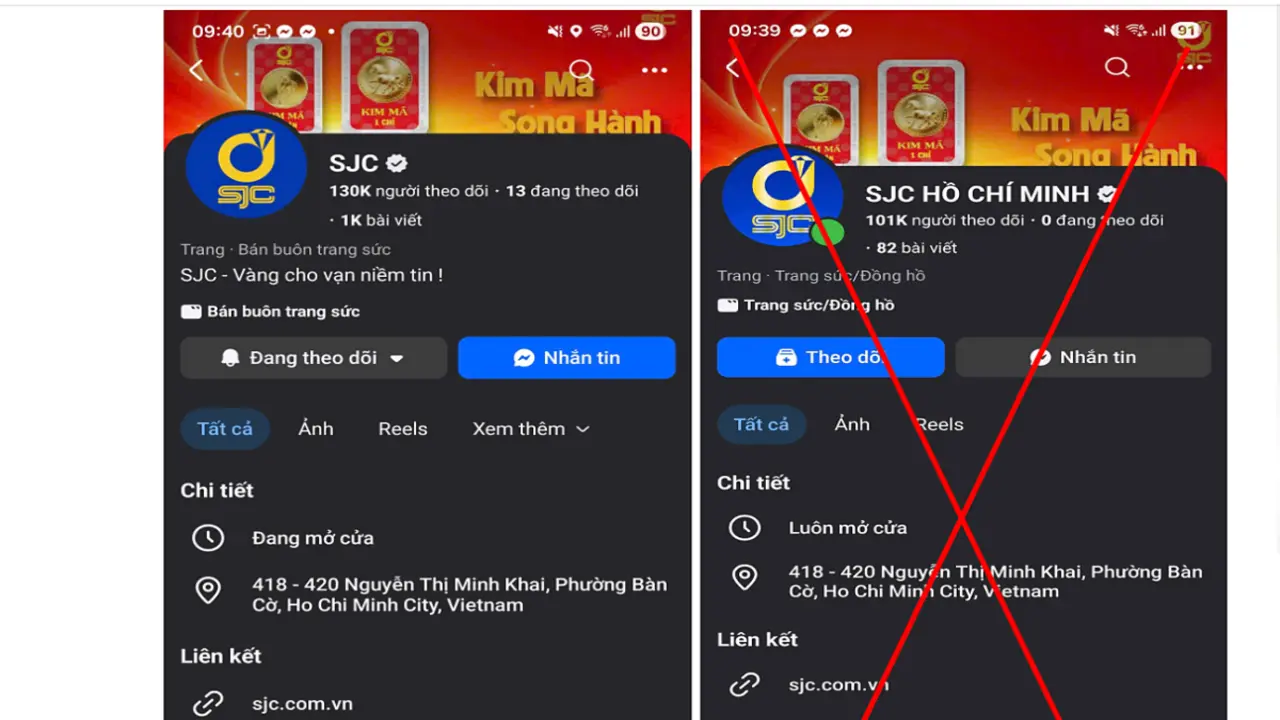

Tôi vô tình thấy một fanpage giả mạo mang tên "SJC Hồ Chí Minh" sử dụng hình ảnh, thương hiệu của SJC để đăng bài kêu gọi đăng ký mua vàng miếng, vàng nhẫn...

Điều đáng nói là fanpage giả mạo này có tick xanh, không chỉ sao chép nội dung từ kênh chính thống mà còn chạy quảng cáo rầm rộ, tạo lượng tương tác.

Nhưng vấn đề khiến tôi khó hiểu là dù nhận ra dấu hiệu lừa đảo, việc report các fanpage này lại không hề dễ dàng. Không ít trường hợp báo cáo nhiều lần nhưng trang vẫn tồn tại, thậm chí tiếp tục chạy quảng cáo.

Phải chăng cơ chế kiểm duyệt của Facebook còn nhiều kẽ hở? Hay việc một trang có "tích xanh" khiến hệ thống ưu tiên giữ lại, bất chấp phản ánh từ người dùng? Vì sao fanpage giả mạo này lại có tick xanh? Rất nhiều câu hỏi.

Thêm vào đó, vấn đề không chỉ dừng lại ở một vài fanpage giả mạo, mà còn đặt ra câu hỏi lớn về mức độ an toàn của người dùng trên mạng xã hội.

Khi đồ giả ngày càng giống thật, thậm chí được bảo chứng bằng những dấu hiệu vốn được xem là uy tín, người dùng sẽ phải tự bảo vệ mình đến đâu?