Ông Huy, chuyên viên tín dụng tại một ngân hàng lớn, cuối năm ngoái giải ngân mạnh vào nhiều cổ phiếu bluechip lẫn midcap. Hơn 200 triệu đồng được dồn vào hai mã đầu ngành chứng khoán để đón sóng nâng hạng thị trường, sau đó thêm 150 triệu đồng chia đều cho ba mã trụ ngành công nghệ, dầu khí và ngân hàng.

Đến nay, danh mục của ông lỗ gần 18%. Riêng cổ phiếu công nghệ, khoản đầu tư được ông kỳ vọng nhất, âm đến 25%. Những ngày gần đây, khi VN-Index liên tục lập đỉnh mới, ông Huy vào ra bảng giá chục lần, nhưng tài khoản gần như không đổi.

“Càng nhìn càng sốt ruột, bởi chỉ số đi lên còn tài khoản cứ lình xình. Hôm nay bớt lỗ vài triệu thì ngày mai trở về như cũ”, ông Huy nói.

Danh mục của bà Thanh, nhân viên kế toán ở Thủ Đức (TP HCM), cũng không khả quan hơn. Sau nhịp điều chỉnh mạnh đầu tháng 3, bà giải ngân hơn nửa tỷ đồng vào một loạt cổ phiếu dầu khí, cảng biển và Vingroup. Có thời điểm bà lãi gần 20%, nhưng đà trượt dài của nhiều mã sau đó bào mòn gần hết lợi nhuận.

“Tôi nghĩ mua trong đợt chỉnh mạnh thì sớm muộn cũng lãi, nhưng hóa ra chỉ số chung tăng không có nghĩa cổ phiếu mình cầm cũng lên theo”, bà Thanh nói.

Những câu chuyện lệch pha thị trường như ông Huy và bà Thanh gần đây không hiếm. Trên các hội nhóm và diễn đàn đầu tư, nhiều người cho biết danh mục họ vẫn chìm trong sắc đỏ, thậm chí một số mã lỗ 40-50% dù chỉ số đại diện cho sàn TP HCM tăng đến 16% trong hai tháng qua.

Ông Huỳnh Anh Huy, Giám đốc phân tích ngành của Công ty Chứng khoán Kafi, cho rằng có hai nguyên nhân chính dẫn đến hiện tượng nhiều nhà đầu tư thua lỗ bất chấp chỉ số đại diện cho thị trường tăng kỷ lục.

Thứ nhất, dòng tiền yếu và tập trung cục bộ vào một vài cổ phiếu có mức độ ảnh hưởng lớn đến chỉ số như nhóm Vingroup (VIC, VHM, VRE và VPL). Riêng tháng 4, giá trị giao dịch của nhóm bất động sản tăng 75%, lên khoảng 3.000 tỷ đồng mỗi phiên nhờ đóng góp của bốn mã này, trong khi những nhóm khác sụt giảm mạnh. Nhóm Vingroup đóng góp 153 điểm trong số 160 điểm tăng thêm của VN-Index trong một tháng qua. Nhìn rộng hơn 3 tháng, nhóm này đóng góp 183 điểm, trong khi chỉ số tăng khoảng 250 điểm.

“Nếu loại bỏ ảnh hưởng của nhóm Vingroup, mặt bằng thị trường gần như không thay đổi từ đầu năm đến nay”, ông Huỳnh Anh Huy nhận định.

Nguyên nhân thứ hai là việc “tạm thời” chọn sai ngành và cổ phiếu. Theo chuyên gia này, một số ngành, cổ phiếu biến động rất mạnh và hút tiền trong những tháng đầu năm. Đặc điểm chung là nhóm này chịu ảnh hưởng lớn từ thông tin về vĩ mô, chiến sự, giá dầu… Do các yếu tố bất định hiện hữu, những nhóm này chưa hồi phục như mong đợi, khiến nhà đầu tư bị kẹt lại khi giải ngân ở vùng giá cao.

Theo ông Tyler Nguyễn Mạnh Dũng, Giám đốc cấp cao Nghiên cứu chiến lược thị trường của Công ty Chứng khoán HSC, danh mục nhà đầu tư và chỉ số đại diện cho thị trường có độ vênh lớn không phải câu chuyện cá biệt của chứng khoán Việt Nam. Nhiều thị trường phát triển như Mỹ, Hàn Quốc, Đài Loan từng chịu sự chi phối tương tự tác động của nhóm Vingroup lên VN-Index hiện nay.

Cụ thể, tại Đài Loan, TSMC từng chiếm trên 40% vốn hóa toàn thị trường. Còn ở Hàn Quốc, Samsung Electronics từng chiếm khoảng 15-20% vốn hóa KOSPI trong giai đoạn bình thường. Nếu tính Samsung Group và SK Group, con số lên tới 60%.

“Việc thị trường được dẫn dắt bởi một vài doanh nghiệp lớn không nên được mặc định tích cực hay tiêu cực, mà cần nhìn sâu hơn vào chất lượng tăng trưởng và mức độ lan tỏa mà những doanh nghiệp đó tạo ra cho nền kinh tế”, chuyên gia HSC nói.

Theo ông, sự xuất hiện của các doanh nghiệp này phản ánh nền kinh tế đã hình thành những tập đoàn đủ lớn, có khả năng cạnh tranh và đóng vai trò đầu tàu tăng trưởng. Tuy nhiên, mặt trái sẽ xuất hiện nếu sự tăng trưởng của thị trường chỉ mang tính tài chính hoặc đầu cơ ngắn hạn, trong khi phần còn lại của nền kinh tế và doanh nghiệp niêm yết không thực sự được hưởng lợi.

Lãnh đạo nhiều nhóm phân tích nhấn mạnh việc quan sát VN-Index một cách riêng lẻ trong giai đoạn này không có nhiều ý nghĩa. “Đừng đọc thị trường qua một con số duy nhất là VN-Index. Chỉ số lúc này đang bị méo bởi trọng số của một vài mã nên không phản ánh đúng sức khỏe thực sự của toàn thị trường”, ông Huỳnh Anh Huy nói.

Các chuyên gia ước tính nhóm Vingroup hiện chiếm tỷ trọng rất lớn (khoảng 18%) trong vốn hóa toàn thị trường. Do đó, ảnh hưởng của nhóm này đến VN-Index và tâm lý đầu tư là không thể phủ nhận.

Theo ông Huy, với nhà đầu tư tổ chức, tỷ trọng phân bổ vào các mã này thường khá thấp do định giá không rẻ và câu chuyện tăng trưởng chưa đủ rõ ràng theo tiêu chí chọn lọc của từng bên. Khi nhóm Vingroup dẫn dắt thị trường, nhiều quỹ cũng chịu áp lực hiệu suất, nhưng họ ít có xu hướng thay đổi chiến lược đầu tư vì một đợt sóng ngắn hạn. Tuy nhiên, đối với cá nhân tự chọn cổ phiếu, họ đang có cảm giác “bị thị trường bỏ lại” nên dễ ra quyết định bất hợp lý như bán mã tốt để chạy theo Vingroup ở vùng giá cao.

Đối với những nhà đầu tư lỡ sóng tăng Vingroup và hiệu suất kém xa chỉ số, ông Tyler Nguyễn Mạnh Dũng cho rằng việc mua đuổi ở thời điểm hiện tại không còn quá hấp dẫn. Khi một nhóm cổ phiếu đã tăng mạnh và đóng góp phần lớn mức tăng chung, biến động sau đó khó dự đoán hơn, đặc biệt khi thị trường đang ở vùng đỉnh lịch sử và áp lực chốt lời có thể xuất hiện bất cứ lúc nào.

Chuyên gia của HSC và Kafi đồng quan điểm thị trường đang phân hóa rất mạnh khi dòng tiền chỉ tập trung ở một nhóm cổ phiếu dẫn dắt, trong khi nhiều doanh nghiệp khác có nền tảng cơ bản tốt bị bỏ qua. Định giá phần còn lại của thị trường chỉ khoảng 11,7 lần khi loại trừ nhóm Vingroup, tương đối rẻ nếu so sánh tương quan tốc độ tăng trưởng lợi nhuận hiện tại và triển vọng dài hạn của nền kinh tế. Do đó, cả hai khuyến nghị nhà đầu tư nên thay đổi sự quan tâm.

Trong giai đoạn này, nhà đầu tư cần phân tích sâu từng nhóm ngành riêng biệt để biết ngân hàng đang ở đâu, bán lẻ ra sao, khu công nghiệp hay xuất khẩu phản ứng thế nào với bối cảnh hiện tại. Theo ông Huy, đây mới là góc nhìn cho nhà đầu tư tìm ra cơ hội thực sự, không bị nhiễu động bởi diễn biến của một nhóm cổ phiếu riêng biệt. Ông khuyến nghị nhà đầu tư đặt yếu tố chất lượng doanh nghiệp (dựa trên tài sản, minh bạch quản trị, triển vọng của hoạt động kinh doanh cốt lõi) lên hàng đầu.

Chuyên gia của Kafi nói thêm nhà đầu tư có thể để mắt đến những doanh nghiệp đang được định giá thấp hơn trung bình ngành hoặc trung bình lịch sử của chính họ. Đây là nhóm có xác suất cao nhất để thu hút dòng tiền khi thị trường bước vào một đợt sóng mới vì nền tảng đã có, câu chuyện đã rõ, chỉ còn thiếu sự chú ý của thị trường.

Theo dữ liệu từ Trung tâm Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC), đến cuối tháng 5, toàn thị trường có hơn 13,1 triệu tài khoản chứng khoán, tăng khoảng 1,3 triệu tài khoản so với đầu năm.

Nhà đầu tư cá nhân "gánh" thị trường

Số lượng tài khoản chứng khoán tăng nhanh cho thấy dòng tiền cá nhân vẫn tiếp tục chảy mạnh vào thị trường, đặc biệt khi lãi suất tiết kiệm duy trì ở mức thấp và nhiều nhóm cổ phiếu ghi nhận diễn biến tích cực.

Dòng vốn từ nhà đầu tư cá nhân đã và đang là trụ đỡ, gánh thị trường chứng khoán khi dòng vốn ngoại liên tục rút ròng. Không chỉ gia tăng về số lượng tài khoản mà thanh khoản thị trường cũng có lúc bùng nổ lên hàng tỷ USD (trong đó hơn 90% giá trị giao dịch đến từ nhà đầu tư cá nhân).

Giới phân tích cho rằng sự gia tăng nhanh của số lượng tài khoản là tín hiệu tích cực đối với sự phát triển của thị trường vốn trong dài hạn. Tuy nhiên, điều này cũng dẫn đến nhiều vấn đề trong bối cảnh dòng tiền cá nhân ngày càng chiếm tỷ trọng lớn trên thị trường.

Trao đổi với phóng viên Dân trí tại số ChatToday ngày 16/6, ông Nguyễn Thế Minh - Giám đốc Khối ngân hàng đầu tư kiêm Phó Giám đốc kinh doanh Chứng khoán An Bình - cho biết việc dòng tiền nhà đầu tư cá nhân chiếm tỷ trọng lớn khiến chỉ số biến động. Bởi, đa số nhà đầu tư cá nhân trong nước vẫn còn tư duy lướt sóng, đầu tư “3 chữ cái”.

Rủi ro thứ hai liên quan đến tính đòn bẩy, ông Minh chỉ ra do nhà đầu tư cá nhân rất thích dùng margin (vay ký quỹ). Hệ quả, những tháng gần đây tuy thanh khoản thị trường thấp, chỉ số biến động mạnh song dư nợ margin tại các công ty chứng khoán liên tục tăng cao. “Rõ ràng, margin cũng là một yếu tố khiến rủi ro thị trường tăng cao”, chuyên gia nhấn mạnh.

Cuối cùng, khi thị trường thống lĩnh bởi dòng vốn cá nhân như hiện nay, cũng khiến nhu cầu huy động vốn của doanh nghiệp giảm đi. Và điều này khiến thị trường càng thêm trầm lắng, hàng hóa không đa dạng và chưa đủ sức hấp dẫn dòng vốn ngoại trở lại.

Dòng vốn ngoại liên tục rút ròng, do đâu?

Về dòng vốn nhà đầu tư nước ngoài, xu hướng rút ròng vẫn chưa dừng lại. Có nhiều lý do chính khiến dòng vốn ngoại rút ròng liên tục. Thứ nhất, môi trường lãi suất cao trên toàn cầu.

Kể từ năm 2022, Cục Dự trữ Liên bang Mỹ (Fed) đã liên tục tăng mạnh lãi suất để kiềm chế lạm phát. Việc lãi suất tại các thị trường lớn như Mỹ neo ở mức cao đã khiến dòng tiền có xu hướng rút ra khỏi các thị trường mới nổi (Emerging Markets) và cận biên để quay trở về Mỹ.

Thứ hai, thay đổi chính sách tiền tệ của Nhật Bản. Theo ông Minh, đây là một yếu tố quan trọng tác động đến dòng vốn toàn cầu. Trước đây, nhà đầu tư thường vay đồng Yên với lãi suất cực thấp để đầu tư vào các thị trường có tỷ suất sinh lời cao hơn. Tuy nhiên, khi Ngân hàng Trung ương Nhật Bản tăng lãi suất trong giai đoạn 2024-2025, hoạt động này bị thu hẹp, buộc các tổ chức phải bán tài sản tại các thị trường mới nổi để rút vốn về.

Thứ ba, sự dịch chuyển dòng vốn sang các nhóm ngành công nghệ và AI. Dòng tiền toàn cầu đang có sự ưu tiên rõ rệt, tập trung vào các thị trường có những doanh nghiệp dẫn đầu về công nghệ, chip bán dẫn và trí tuệ nhân tạo (AI) như Mỹ, Nhật Bản, Hàn Quốc hay Đài Loan (Trung Quốc). Trong khi đó, Việt Nam hiện chưa có nhiều hàng hóa thuộc các nhóm ngành hấp dẫn này để giữ chân hoặc thu hút thêm dòng vốn ngoại.

Thứ tư, áp lực từ lãi suất trong nước tăng. Từ cuối quý III/2025 đến quý I, lãi suất trong nước của Việt Nam có dấu hiệu nóng lên, do vấn đề thanh khoản hệ thống ngân hàng. Môi trường lãi suất cao làm tăng chi phí vốn và khiến dòng tiền trở nên thận trọng hơn với các kênh đầu tư rủi ro như chứng khoán.

Cuối cùng là rủi ro địa chính trị. Hiện nay, các biến động địa chính trị thế giới, điển hình như căng thẳng giữa Mỹ và Iran, đã tạo ra tâm lý lo ngại, dẫn đến các đợt điều chỉnh mạnh và thúc đẩy dòng vốn ngoại rút về các kênh trú ẩn an toàn hơn.

Đặc biệt, làn sóng IPO tại Việt Nam tuy bùng nổ, song chuyên gia cho rằng vẫn chưa đáp ứng được nhu cầu của khối ngoại để thu hút dòng tiền quay trở lại.

Dù vậy, dự báo nửa cuối năm, cụ thể là từ tháng 8, thị trường dự kiến sẽ có những chuyển biến lạc quan hơn. Động lực thứ nhất đến từ việc thị trường được nâng hạng sẽ thu hút dòng vốn ngoại tỷ USD mới - bù đắp cho dòng vốn rút ròng từ năm 2022 đến nay.

Cùng với đó, sự thoái vốn của khối doanh nghiệp Nhà nước, tập trung tại nhóm viễn thông, dầu khí, tài chính… đặc biệt đúng với khẩu vị của khối ngoại, cũng dự báo tạo cú huých mới cho thị trường.

Chuyên gia dự báo 3 nhóm cổ phiếu tiềm năng

Thứ nhất, nhóm “cổ phiếu vua” mảng ngân hàng được kỳ vọng sẽ tăng tốc trở lại. Nhóm thứ hai đáng quan tâm là nhóm cổ phiếu chứng khoán. Cuối cùng là nhóm các công ty Nhà nước.

Ngày 24-6, ông Đoàn Nguyên Đức (Bầu Đức) - Chủ tịch HĐQT Công ty cổ phần Hoàng Anh Gia Lai (HAGL, mã chứng khoán HAG) - công bố đăng ký mua vào 4 triệu cổ phiếu HAG theo phương thức khớp lệnh trên sàn. Thời gian giao dịch dự kiến từ ngày 29-6 đến 28-7.

Nếu hoàn tất giao dịch, lượng cổ phiếu HAG do ông Đức nắm giữ sẽ tăng từ gần 322 triệu đơn vị lên gần 326 triệu đơn vị, tương ứng tỉ lệ sở hữu tăng từ 25,4% lên 25,72% vốn điều lệ.

Kết phiên giao dịch ngày 24-6, cổ phiếu HAG đứng ở mức 15.000 đồng/cổ phiếu. Theo mức giá này, số tiền ông Đức dự kiến chi ra để mua số cổ phiếu đăng ký vào khoảng 60 tỉ đồng.

Đây là lần thứ năm từ đầu năm 2026 ông Đức đăng ký mua cổ phiếu HAG. Gần nhất, trong giai đoạn từ ngày 16-6 đến 22-6, ông đã mua thành công 4 triệu cổ phiếu HAG, qua đó nâng lượng cổ phiếu nắm giữ từ gần 318 triệu đơn vị lên gần 322 triệu đơn vị.

Trước đó ông Đức cũng đã mua vào 5 triệu cổ phiếu trong giai đoạn từ ngày 11-3 đến 18-3, mua thêm 4 triệu cổ phiếu từ ngày 26-3 đến 16-4 và tiếp tục mua 4 triệu cổ phiếu trong giai đoạn từ ngày 7-5 đến 12-5. Tất cả các giao dịch đều được thực hiện bằng phương thức khớp lệnh.

Ngoài ông Đức, một số người thân trong gia đình cũng đang nắm giữ lượng lớn cổ phiếu HAG. Trong đó, bà Đoàn Hoàng Anh - con gái ông Đức - sở hữu 13 triệu cổ phiếu, còn ông Đoàn Hoàng Nam - con trai ông Đức - nắm giữ 52 triệu cổ phiếu.

Tính chung, nhóm cổ đông liên quan đến Bầu Đức hiện sở hữu hơn 391 triệu cổ phiếu HAG, tương đương 30,89% vốn điều lệ Hoàng Anh Gia Lai.

Năm 2026, Hoàng Anh Gia Lai đặt mục tiêu doanh thu thuần 8.624 tỉ đồng, tăng 16% so với mức thực hiện năm 2025. Lợi nhuận sau thuế dự kiến đạt 4.202 tỉ đồng, tăng gần 88% so với năm trước.

Trên cơ sở kết quả kinh doanh dự kiến, doanh nghiệp lên kế hoạch chi trả cổ tức 500 đồng/cổ phiếu, đồng thời dành nguồn lực tái đầu tư cho các dự án trọng điểm trong năm 2027, tập trung vào cây cà phê và dâu tằm.

Về đầu tư sản xuất, Hoàng Anh Gia Lai dự kiến trồng mới 7.000ha cà phê, 1.000ha dâu tằm và 700ha sầu riêng. Doanh nghiệp cũng lên kế hoạch xây dựng 4 nhà máy chế biến cà phê ướt và một nhà máy chiết xuất tinh cà phê nhằm hoàn thiện chuỗi giá trị sản phẩm.

Bên cạnh đó, công ty dự kiến phát hành các lô trái phiếu trong năm 2026 để bổ sung nguồn vốn phục vụ hoạt động sản xuất kinh doanh và đầu tư.

Hoàng Anh Gia Lai cũng tiếp tục mở rộng hoạt động nông nghiệp tại khu vực Đông Dương. Cuối tháng 3 vừa qua, ông Đoàn Nguyên Đức đã ký biên bản ghi nhớ với tỉnh Stung Treng (Campuchia) về dự án phát triển cây ăn trái và cây công nghiệp trên diện tích 1.918ha, với tổng vốn đầu tư dự kiến gần 29 triệu USD.

Hiện doanh nghiệp đang sở hữu khoảng 3.000ha chuối, sầu riêng và dâu tằm tại Campuchia.

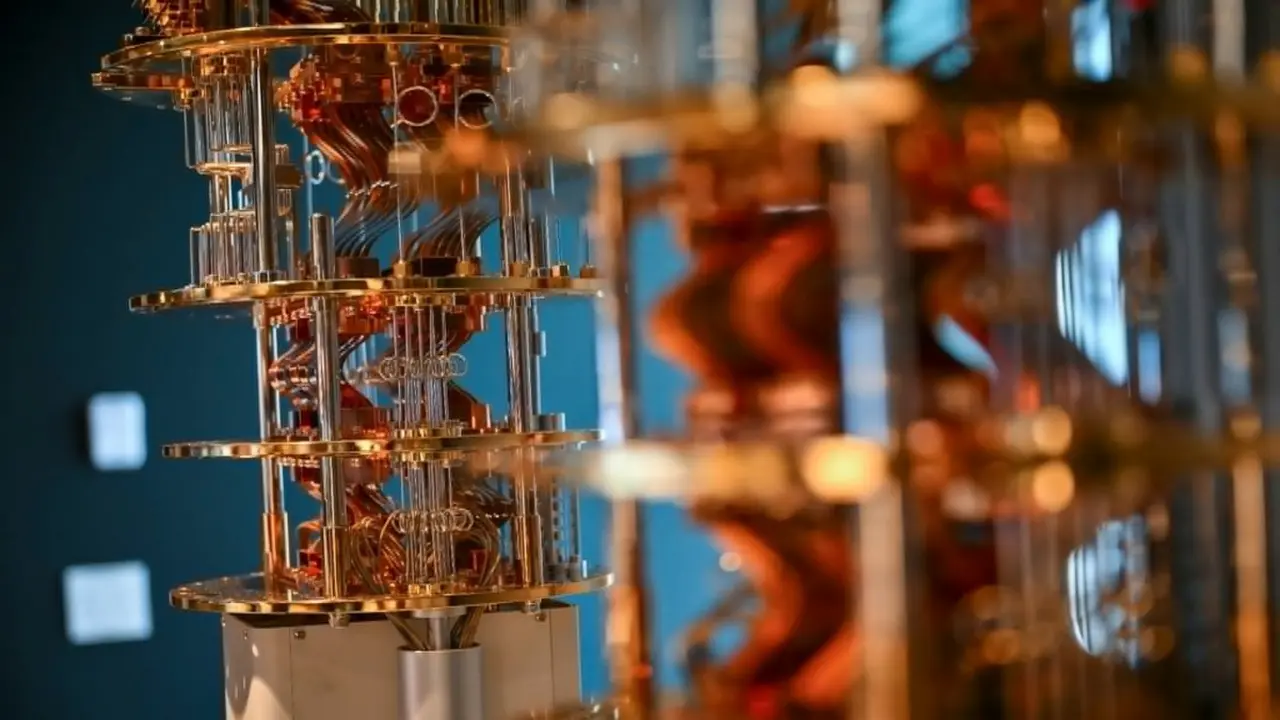

Đáng chú ý, khác với các giai đoạn sàng lọc công nghệ thông thường, dòng tiền lần này không đổ dồn về một vài "kẻ thắng cuộc". Vốn đầu tư đang tỏa ra khắp hệ sinh thái, nâng đỡ cả những cách tiếp cận lượng tử mới mẻ vẫn còn ở giai đoạn đầu chu kỳ phát triển.

Ngày 17-2, công ty nghiên cứu vi tính lượng tử Infleqtion (Mỹ) chính thức giao dịch trên sàn chứng khoán New York thông qua một thương vụ mua lại với mục đích đặc biệt (SPAC) trị giá khoảng 1,8 tỉ USD, huy động thêm hơn 540 triệu USD. Một tháng sau, Horizon Quantum (Singapore) lên sàn Nasdaq qua thương vụ SPAC tương tự, thu về khoảng 120 triệu USD.

Đến cuối tháng 3, đến lượt Xanadu Quantum Technologies (Canada) - công ty từng công bố thương vụ SPAC trị giá 3,6 tỉ USD hồi tháng 11-2025 - chính thức giao dịch trên sàn Nasdaq.

Theo Reuters, cùng thời điểm, IQM Quantum Computers (Phần Lan) công bố nhận khoản tài trợ vốn 50 triệu euro (57,6 triệu USD) từ các quỹ do Tập đoàn BlackRock quản lý, ngay trước thềm thương vụ niêm yết kép tại Mỹ và Helsinki với định giá khởi điểm 1,8 tỉ USD.

Làn sóng đầu tư trên cho thấy khi cơn sốt trí tuệ nhân tạo (AI) còn chưa hết nóng, giới đầu tư đã bắt đầu tìm đến những công nghệ "tương lai" hơn nữa.

Ông Velu Sinha - chuyên gia tại công ty tư vấn Bain & Company (Mỹ) - nhận định với CNBC ngày 30-3: "Câu chuyện đã chuyển từ một dự án khoa học sang vấn đề thương mại, và các công ty đang tận dụng đúng cửa sổ thời cơ này".

Theo ước tính của Bain, quy mô thị trường máy tính lượng tử khi trưởng thành hoàn toàn có thể đạt 100 - 250 tỉ USD - đủ lớn để thuyết phục dòng vốn "kiên nhẫn" bỏ qua những biến động ngắn hạn.

Cơn sốt trên thị trường vốn không phải vô cớ. Trong 18 tháng qua, công nghệ máy tính lượng tử đã chứng kiến hàng loạt đột phá kỹ thuật, đặc biệt ở mảng sửa lỗi lượng tử - rào cản vốn được xem là gai góc nhất của ngành.

Tháng 4-2024, Microsoft và Quantinuum (Mỹ) công bố chạy thành công hơn 14.000 thí nghiệm liên tiếp không lỗi, tạo ra 4 qubit logic đáng tin cậy từ chỉ 30 qubit vật lý. Thành tựu này được giới chuyên môn mô tả là "những qubit logic đáng tin cậy nhất từng được ghi nhận". Ông Ilyas Khan, Giám đốc sản phẩm Quantinuum, khẳng định kỹ thuật này "đã rút ngắn lộ trình ít nhất hai năm".

Cuối năm 2024, chip Willow của Google trở thành hệ thống đầu tiên chứng minh nguyên lý "sửa lỗi dưới ngưỡng": càng tăng số qubit vật lý thì tỉ lệ lỗi của qubit logic càng giảm thay vì tăng lên như trước. Đến tháng 11-2025, IBM công bố chip Loon, khẳng định thiết kế này đã vạch ra con đường để có máy tính lượng tử đưa vào thực tiễn vào năm 2029.

Những tiến bộ kỹ thuật đó đang bắt đầu thẩm thấu vào ứng dụng thực tế. Tháng 9-2025, Ngân hàng HSBC công bố kết quả thử nghiệm dùng máy tính lượng tử IBM Heron để dự đoán xác suất khớp lệnh trong giao dịch trái phiếu doanh nghiệp châu Âu. Kết quả cho thấy cho độ chính xác cải thiện đến 34% so với phương pháp cổ điển.

Trong lĩnh vực y dược, theo phân tích của McKinsey, máy tính lượng tử có thể mô phỏng cấu trúc phân tử ở cấp độ mà siêu máy tính cổ điển chỉ có thể tính gần đúng, hứa hẹn rút ngắn quy trình sàng lọc thuốc từ nhiều năm xuống còn vài tháng.

Các hãng dược lớn như Roche, Boehringer Ingelheim và Moderna đã hợp tác với các công ty lượng tử như IBM hoặc PsiQuantum để thăm dò mô phỏng phân tử, phản ứng hóa học và các bài toán liên quan đến phát triển thuốc, bao gồm cả các ứng dụng cho bệnh Alzheimer và mRNA.

Dù mới ở giai đoạn nghiên cứu, McKinsey cho rằng các bước thử nghiệm này đang định hình "điểm khởi đầu" của ngành dược lượng tử trong thập niên tới.

Tuy vậy máy tính lượng tử vẫn còn một chặng đường dài phía trước. Ông Sinha cảnh báo ngưỡng để chứng minh "lợi thế lượng tử thương mại" đầu tiên là khoảng 100 qubit logic - mức mà toàn ngành dự kiến chỉ đạt được trong giai đoạn 2028 - 2029.

"Để có tác động quy mô lớn như khám phá thuốc mới hay tối ưu logistics toàn cầu, chúng ta cần 1.000 đến 10.000 qubit logic, nhiều khả năng phải đến giữa thập niên 2030", ông Sinha chỉ ra.

Phản ứng thị trường cũng cho thấy tiềm năng ngành vẫn còn phải "chứng minh bản thân". Hầu hết cổ phiếu các công ty lượng tử đều biến động mạnh sau khi mới niêm yết, có mã giảm hai con số chỉ vài tuần sau ngày lên sàn.

Ông Marc Einstein, Giám đốc nghiên cứu tại Counterpoint Research, cho rằng viễn cảnh mỗi gia đình sở hữu một máy tính lượng tử trên bàn làm việc "có lẽ còn cách xa nhiều thập niên". Trong bối cảnh đó, mô hình lượng tử dưới dạng dịch vụ (Quantum-as-a-Service) có thể là bước đầu tiên để người dùng "chạm" đến công nghệ này.

Mô hình này tương tự cách hầu hết người dùng AI hiện nay không tự vận hành các trung tâm dữ liệu tại nhà. Thay vào đó, các tập đoàn lớn sở hữu hạ tầng lượng tử và cho doanh nghiệp, nhà nghiên cứu khác truy cập từ xa.

Cuộc đua máy tính lượng tử, vì thế, chưa phải là cuộc đua tốc độ, mà là cuộc đua bền bỉ. Những diễn biến nóng đầu năm 2026 chỉ là vạch khởi đầu của một hành trình rất dài phía trước.