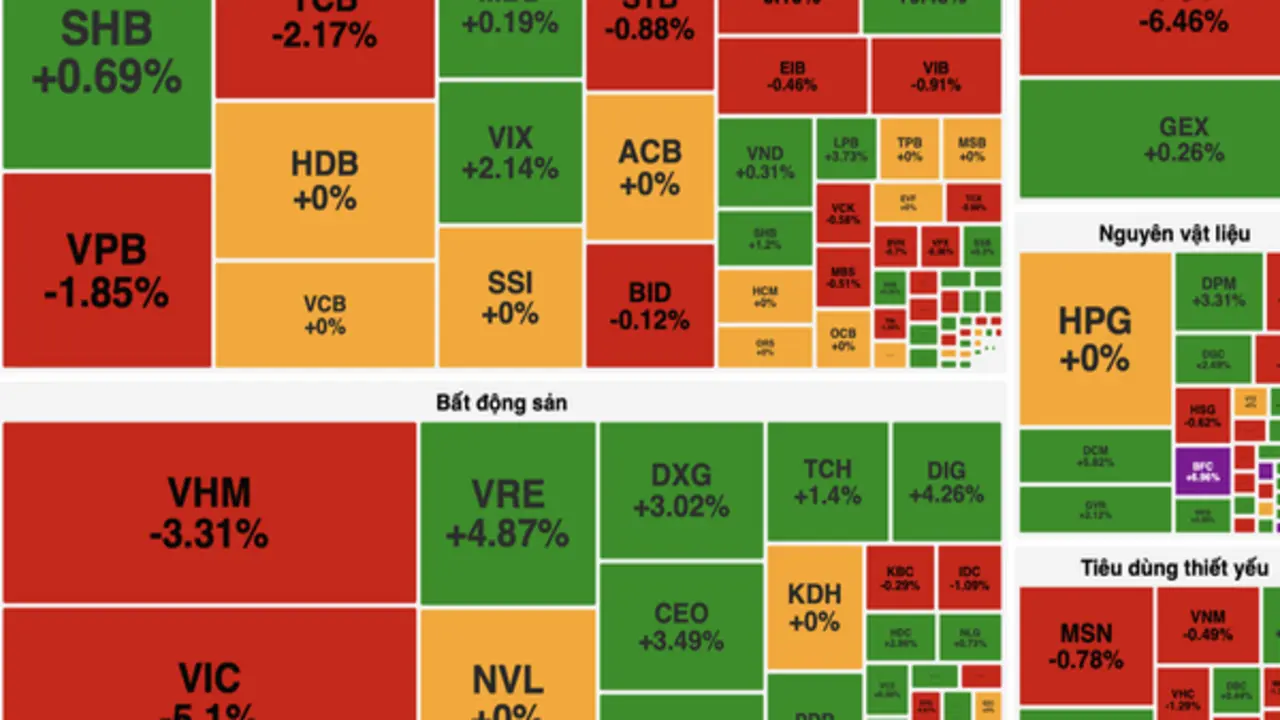

Các công ty chứng khoán duy trì quan điểm tương đối tích cực về xu hướng ngắn hạn của thị trường, song đồng thời lưu ý rủi ro rung lắc và sự phân hóa giữa các nhóm cổ phiếu.

Theo CTCK Vietcombank (VCBS), nhà đầu tư có thể tiếp tục nắm giữ các cổ phiếu đang duy trì xu hướng tăng. Với các vị thế mới hoặc nhu cầu gia tăng tỷ trọng, nên tận dụng các nhịp điều chỉnh trong phiên để giải ngân từng phần.

Dòng tiền được khuyến nghị tập trung vào các doanh nghiệp có nền tảng cơ bản tốt, đã tích lũy ổn định và thuộc các nhóm ngành đang dẫn dắt như ngân hàng và tiêu dùng.

CTCK Tiên Phong (TPBS) cho rằng VN-Index đã phát tín hiệu tích cực khi vượt ngưỡng kháng cự 1.865 điểm, qua đó mở ra khả năng hướng tới vùng 1.925 điểm – tương ứng đỉnh thiết lập trong tháng 1/2026. Tuy nhiên, thanh khoản thị trường vẫn duy trì dưới mức trung bình 20 phiên, cho thấy đà tăng có thể đang tiến dần đến giai đoạn cuối.

Trong bối cảnh này, chỉ số được dự báo tiếp tục duy trì xu hướng đi lên nhưng sẽ đi kèm với biến động và tâm lý thận trọng của dòng tiền. TPBS khuyến nghị chiến lược giao dịch ngắn hạn theo hướng “mua tại hỗ trợ – bán tại kháng cự”, đồng thời từng bước hiện thực hóa lợi nhuận khi VN-Index tiệm cận vùng 1.925 điểm nếu thanh khoản không cải thiện.

Trong khi đó, CTCK SHS đánh giá thị trường đang có sự phân hóa rõ nét, khi chỉ một số ít cổ phiếu ghi nhận mức sinh lợi vượt trội, trong khi phần lớn các nhóm ngành có diễn biến kém tích cực hơn so với chỉ số chung và nhóm cổ phiếu vốn hóa lớn. Diễn biến này làm gia tăng áp lực tâm lý đối với nhà đầu tư, đặc biệt trong bối cảnh rủi ro thua lỗ ở nhiều mã vẫn hiện hữu dù VN-Index tăng điểm.

SHS cho rằng nhà đầu tư ngắn hạn nên cân nhắc giảm tỷ trọng các vị thế mang tính đầu cơ, đồng thời chuyển hướng sang tìm kiếm cơ hội ở các nhóm ngành có sự phân hóa tích cực như năng lượng, cảng biển, cao su, hoặc các doanh nghiệp có nền tảng tăng trưởng tốt để tích lũy dài hạn.

NAB: Ngân hàng TMCP Nam Á (NAB) thông báo ngày 12/5/2026 sẽ chốt danh sách cổ đông để phát hành hơn 343,1 triệu cổ phiếu nhằm tăng vốn từ nguồn vốn chủ sở hữu, theo tỉ lệ 100:20.

SBT: CTCP Thành Thành Công – Biên Hòa (SBT), CTCP Đầu tư Thành Thành Công – cổ đông lớn có liên quan đến bà Huỳnh Bích Ngọc, Thành viên HĐQT – đã bán hơn 28,12 triệu cổ phiếu trong giai đoạn từ 26/3 đến 24/4. Sau giao dịch, tỉ lệ sở hữu giảm xuống còn 17,69%, tương ứng hơn 155,1 triệu cổ phiếu.

REE: CTCP Cơ Điện Lạnh (REE), cổ đông lớn Platinum Victory Pte Ltd đăng ký mua hơn 17,81 triệu cổ phiếu trong khoảng thời gian từ 11/5 đến 9/6 thông qua thỏa thuận và khớp lệnh. Nếu hoàn tất, tỉ lệ sở hữu dự kiến tăng lên 44,99%.

HCM: CTCP Chứng khoán Tp.HCM (HCM) đã thông qua kế hoạch phát hành gần 270 triệu cổ phiếu cho cổ đông hiện hữu theo tỉ lệ 4:1, với giá dự kiến 10.000 đồng/cổ phiếu. Thời gian triển khai dự kiến trong năm 2026.

Tin Gốc: Người Đưa Tin