Thị trường chứng khoán ngày 25/6 ghi nhận diễn biến kém tích cực khi áp lực bán gia tăng trong bối cảnh dòng tiền suy yếu và thiếu vắng động lực dẫn dắt từ nhóm cổ phiếu vốn hóa lớn.

Sau nhịp tăng đầu phiên, VN-Index nhanh chóng quay đầu giảm khi nhóm cổ phiếu họ Vingroup đồng loạt điều chỉnh, trong khi các nhóm ngân hàng và chứng khoán chỉ dao động nhẹ. Đến cuối phiên sáng, áp lực bán gia tăng khiến chỉ số có thời điểm đánh mất mốc 1.860 điểm.

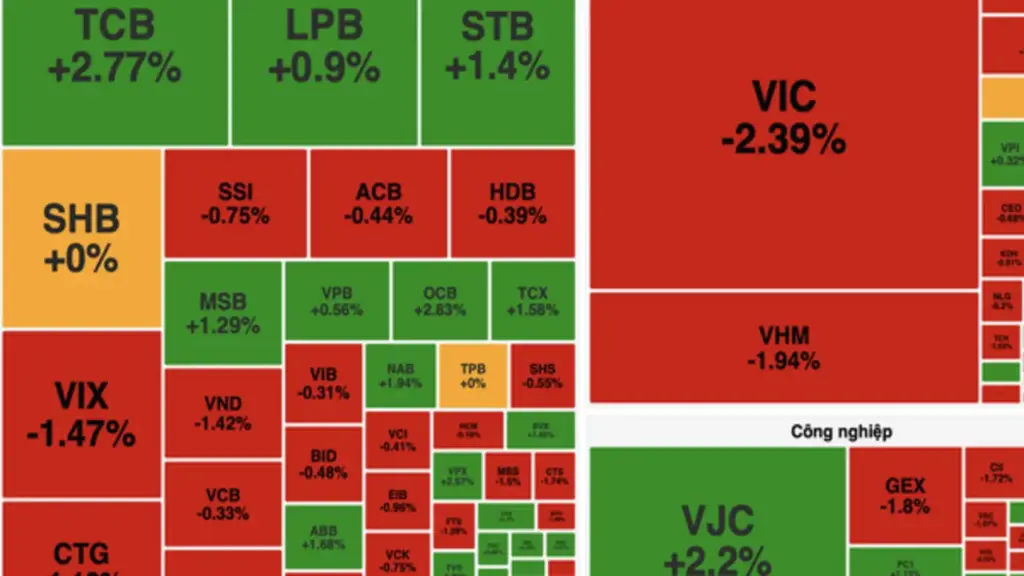

Bước sang phiên chiều, thanh khoản tiếp tục ở mức thấp, lực cầu chưa đủ mạnh để hấp thụ lượng cung gia tăng. VN-Index duy trì trạng thái rung lắc và đóng cửa tại 1.863,07 điểm, giảm 14,95 điểm, tương ứng 0,8% so với phiên trước.

Trên sàn HoSE, thị trường ghi nhận 177 mã giảm giá, trong khi chỉ có 119 mã tăng và 69 mã đứng tham chiếu. Tổng khối lượng giao dịch đạt hơn 490,6 triệu cổ phiếu, tương ứng giá trị 16.113,8 tỷ đồng. Trong đó, giao dịch thỏa thuận đạt gần 89,8 triệu đơn vị.

Xét theo nhóm ngành, bất động sản là một trong những lĩnh vực gây áp lực lớn nhất lên thị trường khi chỉ số ngành giảm 1,73%.

Nhiều cổ phiếu vốn hóa lớn đóng cửa trong sắc đỏ như VIC giảm 2,39% xuống 225.000 đồng/cổ phiếu, VHM giảm 1,94% xuống 156.500 đồng/cổ phiếu, VRE giảm 2,31%, NVL giảm 2,32% và HDC giảm 2,3%. Một số mã đi ngược xu hướng như NRC tăng 6,35%, HQC tăng 0,4%, VPI tăng 0,32% và KBC tăng nhẹ 0,17%.

Nhóm năng lượng là ngành giảm mạnh nhất thị trường với mức giảm 2,58%. Hàng loạt cổ phiếu dầu khí chịu áp lực bán như BSR giảm 3,72%, PVC giảm 4,48%, PVS giảm 2,06%, PLX giảm 1,46% và PVD giảm 1,1%.

Ở chiều ngược lại, nhóm tài chính tiếp tục đóng vai trò nâng đỡ chỉ số khi tăng 0,22% và là ngành có thanh khoản lớn nhất thị trường với giá trị giao dịch hơn 5.531 tỷ đồng.

Trong nhóm ngân hàng, TCB tăng 2,77%, OCB tăng 2,83%, trong khi SHB giữ giá tham chiếu. Nhiều mã khác như ACB, CTG, MBB và HDB chỉ điều chỉnh nhẹ dưới 1,2%.

Nhóm viễn thông cũng là điểm sáng hiếm hoi khi tăng 0,18%. Đáng chú ý, SMT tăng mạnh 9,68%, VGI tăng 0,23%, góp phần thu hẹp đà giảm của thị trường chung.

Trong khi đó, nhóm công nghệ diễn biến phân hóa. FPT tăng 0,28% với thanh khoản hơn 6,5 triệu cổ phiếu, ELC tăng 0,92%, trong khi GEE giảm 1,96% và CMG giảm nhẹ 0,18%.

Về giao dịch nhà đầu tư nước ngoài, khối ngoại tiếp tục duy trì trạng thái bán ròng với giá trị hơn 1.073 tỷ đồng. Các mã bị bán mạnh gồm VHM, CTG, FPT, BSR, VIC và STB. Ở chiều mua, dòng vốn ngoại tập trung vào một số cổ phiếu như LPB, POW và BMP.

Trong dự thảo Luật Hỗ trợ doanh nghiệp nhỏ và vừa (sửa đổi) đang được lấy ý kiến, Bộ Tài chính đã đề xuất một bước ngoặt quan trọng trong việc định nghĩa và phân loại doanh nghiệp. Thay vì duy trì các tiêu chí có phần phức tạp như hiện nay, cơ quan soạn thảo hướng tới việc sử dụng những chỉ số đơn giản, dễ đối chiếu dựa trên cơ sở dữ liệu về thuế, bảo hiểm và đăng ký kinh doanh.

Theo đề xuất mới, ngưỡng xác định doanh nghiệp nhỏ và vừa sẽ được nới rộng đáng kể khi số lượng lao động tối đa tăng từ 200 người lên không quá 300 người. Đồng thời, mức doanh thu trần cũng được điều chỉnh tăng từ 300 tỷ đồng lên không quá 400 tỷ đồng.

Theo số liệu từ Bộ Tài chính, nhóm này hiện chiếm hơn 98% tổng số doanh nghiệp trong nền kinh tế, nhưng hiện tại mới chỉ tiếp cận được khoảng 19% đến 20% tổng dư nợ tín dụng.

Nguyên nhân chủ yếu do các tổ chức tín dụng thường yêu cầu tài sản bảo đảm truyền thống là bất động sản, trong khi phần lớn doanh nghiệp công nghệ hoặc startup lại sở hữu tài sản chủ yếu dưới dạng phần mềm, dữ liệu hoặc quyền sở hữu trí tuệ.

Để tháo gỡ điểm nghẽn này, tại Điều 8 của dự thảo luật, cơ quan soạn thảo bổ sung cơ chế khuyến khích các ngân hàng thương mại đa dạng hóa hình thức bảo đảm tiền vay.

Danh mục tài sản thế chấp được mở rộng sang động sản, tài sản hình thành trong tương lai, quyền tài sản, tài sản vô hình, tài sản số và tài sản ảo. Cơ quan quản lý cũng định hướng thúc đẩy các khoản vay dựa trên xếp hạng tín nhiệm, phương án kinh doanh và dòng tiền thực tế của doanh nghiệp thay vì phụ thuộc vào quỹ đất.

Bên cạnh dòng vốn tín dụng, đầu ra cho sản phẩm của khối DNNVV cũng được hỗ trợ bằng các công cụ định lượng cụ thể tại Điều 12 về mở rộng thị trường. Theo đó, dự thảo quy định các cơ quan, tổ chức sử dụng ngân sách nhà nước phải dành tỷ lệ tối thiểu 20% nguồn ngân sách hoặc 20% số lượng gói thầu hằng năm để mua sắm các sản phẩm, dịch vụ do khối doanh nghiệp này sản xuất và cung ứng.

Việc luật hóa tỷ lệ 20% trong mua sắm công được kỳ vọng tạo ra một phân khúc thị trường nội địa ổn định cho các doanh nghiệp quy mô nhỏ.

Về chính sách tài chính nội bộ, Điều 11 của dự thảo cho phép doanh nghiệp trích lập quỹ phát triển khoa học, công nghệ và chuyển đổi số, đồng thời tính ưu đãi chi phí nghiên cứu phát triển (R&D) khi xác định thuế thu nhập doanh nghiệp.

Quy định này đồng bộ với các luật chuyên ngành ban hành năm 2025, hỗ trợ lộ trình chuyển đổi từ hộ kinh doanh lên doanh nghiệp nhằm đạt mục tiêu toàn quốc có 2 triệu doanh nghiệp vào năm 2030. Khối doanh nghiệp hướng tới kinh doanh bền vững cũng sẽ được ưu tiên tiếp cận nguồn vốn mồi và hỗ trợ lãi suất đối với các dự án xanh.

Phân tích về khía cạnh này, chuyên gia kinh tế, TS. Nguyễn Trí Hiếu chia sẻ trên Doanh nghiệp và Hội nhập: "Đây là một tư duy lập pháp rất tiến bộ và tiệm cận với xu hướng tài chính quốc tế. Việc luật hóa tài sản số làm tài sản bảo đảm sẽ tạo điều kiện cho các doanh nghiệp thâm dụng công nghệ biến tri thức và dữ liệu thành nguồn vốn lưu động, thúc đẩy đổi mới sáng tạo".

Còn phân tích về những nút thắt pháp lý hiện hành, Luật sư Trương Thanh Đức - Giám đốc Công ty Luật ANVI lại nêu ý kiến: Khái niệm pháp lý chưa rõ ràng: Hiện nay, Bộ luật Dân sự Việt Nam chưa có định nghĩa chính thức và thống nhất về tài sản số hay tài sản ảo. Khi chưa được thừa nhận là một loại tài sản hợp pháp có quyền sở hữu trọn vẹn, các ngân hàng sẽ không có cơ sở pháp lý để thực hiện thủ tục đăng ký giao dịch bảo đảm.

Rủi ro biến động và định giá: Tài sản số, đặc biệt là các loại tài sản mã hóa hoặc dữ liệu mạng, có biên độ biến động giá trị cực kỳ lớn và chưa có tổ chức thẩm định giá độc lập được cấp phép để định giá chính xác loại hình này.

Khả năng xử lý tài sản nợ xấu: Trong trường hợp doanh nghiệp mất khả năng thanh toán, việc thu hồi, phát mại hoặc đấu giá một phần mềm, một quyền sở hữu trí tuệ hay tài sản ảo để thu hồi nợ cho ngân hàng là quy trình vô cùng phức tạp và gần như chưa có tiền lệ trong hệ thống tòa án và thi hành án dân sự.

Để quy định này không dừng lại ở mức khuyến khích trên giấy, giới chuyên gia khuyến nghị cần phải xây dựng một cơ chế thử nghiệm pháp lý (Sandbox) có kiểm soát, phối hợp chặt chẽ giữa Bộ Tài chính, Ngân hàng Nhà nước và Bộ Thông tin và Truyền thông nhằm ban hành bộ tiêu chí phân loại, định giá và bảo mật tài sản số trước khi áp dụng đại trà.

Dự thảo Luật Hỗ trợ doanh nghiệp nhỏ và vừa (sửa đổi) dự kiến sẽ được trình Quốc hội xem xét tại kỳ họp diễn ra vào tháng 10 năm nay. Nếu được thông qua theo đúng lộ trình, các quy định mới của đạo luật này sẽ chính thức có hiệu lực thi hành từ ngày 1/7/2027.

Theo UBND Tp.Hà Nội, việc cải tạo, chỉnh trang, tái thiết đô thị trên địa bàn thành phố sẽ được triển khai theo nhiều nhóm dự án, gồm: chỉnh trang công trình hoặc cụm công trình; bảo vệ, tu bổ công trình; tái thiết khu vực đô thị; cải tạo, chỉnh trang đô thị hỗn hợp và cải tạo, xây dựng lại nhà chung cư.

Chính sách bồi thường từng trường hợp

Với các dự án cải tạo, chỉnh trang đô thị, UBND thành phố đề xuất nhiều chính sách bồi thường, hỗ trợ và tái định cư.

Trường hợp thứ nhất, chủ sở hữu nhà đất bị thu hồi thuộc phạm vi dự án cải tạo, chỉnh trang, tái thiết đô thị nhằm mục đích phục vụ hạ tầng xã hội, công trình công cộng được ưu tiên bồi thường giao đất ở tái định cư.

Trường hợp thứ hai, bị thu hồi nhà đất để triển khai dự án cải tạo, chỉnh trang, tái thiết đô thị nhằm mục đích tái thiết một khu vực đô thị được xem xét bố trí tái định cư tại chỗ.

Trường hợp thứ ba, bị thu hồi nhà đất để thực hiện các dự án cải tạo, chỉnh trang, tái thiết đô thị đủ điều kiện được bố trí tái định cư mà không có nhu cầu mua nhà tái định cư hoặc trường hợp không đủ điều kiện được bố trí tái định cư nhưng khó khăn về nhà ở, thì được lựa chọn mua, thuê, thuê mua nhà ở xã hội mà không phải bốc thăm.

Trường hợp thứ tư, bị thu hồi nhà đất thuộc dự án cải tạo, chỉnh trang, tái thiết đô thị trong thời gian chờ bố trí tái định cư được UBND thành phố xem xét bố trí tạm cư vào quỹ nhà tái định cư trên địa bàn thành phố. Nếu người bị thu hồi đất tự lo chỗ ở tạm thời thì được thanh toán bằng tiền, mức chi không thấp hơn theo quy định của thành phố.

Bên cạnh đó, thành phố cũng sẽ thực hiện chính sách hỗ trợ thưởng tiến độ bàn giao mặt bằng; hỗ trợ ổn định sản xuất, kinh doanh; hỗ trợ di chuyển mồ mả.

Người dân được lựa chọn 4 hình thức tái định cư

Khi triển khai dự án cải tạo, xây dựng lại nhà chung cư, UBND thành phố đề xuất các chính sách hỗ trợ người bị thu hồi căn hộ như sau:

Người bị thu hồi căn hộ được lựa chọn 1 trong 4 phương án tái định cư gồm: tái định cư tại chỗ; nhận nhà tái định cư tại địa điểm khác; nhận tiền bồi thường; hoặc kết hợp nhận nhà và tiền.

Căn hộ tái định cư được bố trí có diện tích, chất lượng, tiêu chuẩn kỹ thuật cao hơn hoặc tương đương căn hộ cũ.

Trường hợp diện tích tái định cư lớn hơn diện tích được bồi thường thì người dân thanh toán phần chênh lệch cho chủ đầu tư.

Thành phố ưu tiên bố trí quỹ nhà tái định cư tại chỗ đối với người có công; người khuyết tật; hộ nghèo, cận nghèo; gia đình chính sách; hộ gia đình có nhiều thế hệ cùng sinh sống.

Trong thời gian thực hiện dự án, người bị thu hồi căn hộ được chủ đầu tư bố trí nhà tạm cư hoặc hỗ trợ tiền thuê nhà. Bên cạnh đó, người bị thu hồi căn hộ còn được hỗ trợ di dời, ổn định đời sống và sản xuất kinh doanh.

Được biết, hiện thành phố có khoảng 2.160 nhà chung cư, tập thể cũ, hầu hết được xây dựng từ 50–60 năm trước nên đã xuống cấp. Hiện thành phố đang tập trung kiểm định, đánh giá để xây dựng phương án cải tạo phù hợp, bảo đảm an toàn cho người dân và phòng ngừa rủi ro.

Từ ngày 1.7.2026, luật Thuế thu nhập cá nhân 2025 chính thức có hiệu lực. Một trong những điểm mới đáng chú ý tại luật là nâng ngưỡng chịu thuế từ 10 triệu đồng lên 20 triệu đồng đối với thu nhập từ trúng thưởng; tiền bản quyền; nhượng quyền thương mại; nhận thừa kế, quà tặng; thu nhập khác.

Cụ thể, thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng của cá nhân cư trú được xác định bằng thu nhập tính thuế x 10%.

Thu nhập tính thuế từ trúng thưởng là phần giá trị giải thưởng vượt trên 20 triệu đồng mà người nộp thuế nhận được theo từng lần trúng thưởng.

Thời điểm xác định thu nhập tính thuế từ trúng thưởng là thời điểm tổ chức, cá nhân trả thu nhập cho người nộp thuế.

Với cá nhân không cư trú, thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng cũng được xác định bằng phần giá trị vượt trên 20 triệu đồng theo từng lần trúng thưởng x 10%.

Theo Nghị định 253/2026/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành luật Thuế thu nhập cá nhân 2025 (có hiệu lực từ ngày 1.7.2026), thu nhập từ trúng thưởng là các khoản tiền hoặc hiện vật mà cá nhân nhận được, bao gồm: trúng thưởng xổ số do các công ty xổ số phát hành trả thưởng; trúng thưởng trong các hình thức khuyến mại khi tham gia mua bán hàng hóa, dịch vụ theo quy định của luật Thương mại; trúng thưởng trong các hình thức đặt cược được pháp luật cho phép…

Trao đổi với Thanh Niên, luật sư Nguyễn Văn Được, Tổng giám đốc Công ty TNHH Kế toán và tư vấn thuế Trọng Tín, nhấn mạnh, như vậy, từ ngày 1.7.2026, trúng xổ số giá trị trên 20 triệu đồng mới phải nộp thuế, với mức thuế suất 10% trên phần vượt 20 triệu đồng.

Về nguyên tắc, tổ chức trả thưởng (như công ty xổ số) sẽ thực hiện khấu trừ thuế ngay tại nguồn trước khi chi trả cho người trúng thưởng.

Công thức tính thuế cụ thể như sau: thuế thu nhập cá nhân = (tiền trúng thưởng - 20 triệu đồng) × 10%.

Ví dụ, nếu trúng xổ số 50 triệu đồng, thuế thu nhập cá nhân phải nộp như sau: (50 triệu đồng - 20 triệu đồng) x 10% = 3 triệu đồng; số tiền người trúng thưởng thực nhận là 47 triệu đồng.

Giả sử số tiền trúng xổ số lần lượt là 50 triệu đồng, 100 triệu đồng, 300 triệu đồng và 500 triệu đồng, số thuế thu nhập cá nhân phải nộp và số tiền người trúng thưởng thực nhận chi tiết như bảng dưới đây: