Kết quả này ghi nhận những nỗ lực không ngừng của SHB trong việc củng cố năng lực tài chính, đẩy mạnh chuyển đổi số, nâng cao chất lượng dịch vụ và phát triển bền vững, đồng thời khẳng định vị thế của ngân hàng trong nhóm các tổ chức tài chính hàng đầu Việt Nam.

Bảng xếp hạng Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2026 được Vietnam Report xây dựng dựa trên các tiêu chí khoa học và khách quan, bao gồm: năng lực tài chính thể hiện trên báo cáo tài chính năm gần nhất; uy tín truyền thông được đánh giá bằng phương pháp Media Coding; cùng khảo sát các đối tượng nghiên cứu và các bên liên quan được cập nhật đến tháng 5.2026.

Việc có mặt trong bảng xếp hạng uy tín của ngành ngân hàng là minh chứng cho sự phát triển ổn định, hiệu quả và bền vững của SHB trong bối cảnh thị trường tài chính đang bước vào một chu kỳ mới. Đây cũng là sự ghi nhận của cộng đồng, khách hàng và các tổ chức đánh giá độc lập đối với những bước tiến của ngân hàng trong hành trình đổi mới và kiến tạo giá trị.

“Được vinh danh trong Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2026 là niềm tự hào, đồng thời là động lực để SHB tiếp tục bứt phá mạnh mẽ hơn nữa. Chúng tôi cam kết không ngừng nâng cao chất lượng sản phẩm, dịch vụ, gia tăng giá trị cho khách hàng, cổ đông, đối tác và cộng đồng; đồng thời đóng góp tích cực vào sự phát triển của ngành ngân hàng và nền kinh tế Việt Nam”, đại diện SHB chia sẻ.

Năm 2025, SHB ghi nhận kết quả kinh doanh tích cực với lãi trước thuế 15.021 tỉ đồng, tăng 30% so với năm 2024 và vượt 4% kế hoạch đề ra. Tỷ lệ chi phí trên thu nhập (CIR) được duy trì ở mức 22,1% – thuộc nhóm thấp nhất toàn ngành, phản ánh hiệu quả trong quản trị chi phí, đặc biệt nhờ đẩy mạnh số hóa quy trình và ứng dụng công nghệ trên toàn hệ thống.

Bước sang quý 1/2026, lợi nhuận trước thuế đạt 4.656 tỉ đồng, tăng gần 7% so với cùng kỳ và thực hiện 26% kế hoạch năm. Tổng thu nhập thuần đạt 7.471 tỉ đồng, tăng 23,5% so với cùng kỳ. Trong đó, lãi thuần từ hoạt động dịch vụ đạt 1.288 tỉ đồng, tăng 291%, trở thành điểm sáng nổi bật trong cơ cấu thu nhập quý đầu năm. Tại ngày 31.3.2026, tổng tài sản hợp nhất của SHB đạt 930.983 tỉ đồng, tăng 4,4% so với cuối năm 2025, hướng đến cột mốc 1 triệu tỉ đồng. Ngân hàng dự kiến nâng vốn điều lệ lên 58.786 tỉ đồng, vững vàng vị thế Top 5 Ngân hàng TMCP tư nhân lớn nhất Việt Nam.

Trong những năm qua, SHB đã được nhiều tổ chức trong nước và quốc tế vinh danh tại các giải thưởng uy tín như “Ngân hàng có sáng kiến giải pháp thanh toán tốt nhất Việt Nam” (The Asian Banker); “Ngân hàng tốt nhất cho khách hàng khu vực công tại Việt Nam” (FinanceAsia); “Ngân hàng Việt Nam có hoạt động tài trợ bền vững tốt nhất” (Global Finance), “Ngân hàng của năm 2025” (The Banker); “Top 50 Doanh nghiệp xuất sắc nhất Việt Nam” (Vietnam Report), “Top 100 Ngân hàng khu vực ASEAN” (The Banker), “Top 500 Ngân hàng có giá trị thương hiệu lớn nhất toàn cầu” (Brand Finance)…

SHB vinh dự được trao tặng Huân chương lao động Hạng Nhì (2 lần), Huân chương lao động Hạng Ba và rất nhiều cờ, Bằng khen, Giấy khen của Chính phủ, các bộ, ngành, đoàn thể và các giải thưởng cao quý khác.

Trải qua hơn ba thập kỷ xây dựng và phát triển, SHB luôn bám sát các định hướng của Đảng, Chính phủ và các chiến lược phát triển quốc gia. Bước vào giai đoạn tăng trưởng mới, ngân hàng xác định hai mũi nhọn là phát triển hệ sinh thái khách hàng và đẩy mạnh ứng dụng công nghệ, trở thành “Ngân hàng tầm vóc quốc gia thế hệ mới”, đồng hành cùng sự phát triển của đất nước trong kỷ nguyên mới.

Với định hướng kinh doanh phát triển hệ sinh thái đối tác – ecosystem, SHB không tiếp cận khách hàng theo từng đơn vị riêng lẻ, mà theo toàn bộ hệ sinh thái xoay quanh khách hàng trung tâm. Từ một Tập đoàn hay doanh nghiệp đầu chuỗi, SHB cung cấp các giải pháp tài chính cho toàn thể các công ty thành viên, nhà cung cấp, nhà phân phối, đại lý, đối tác, người lao động và khách hàng cuối. Như vậy, mỗi quan hệ hợp tác lớn không chỉ tạo ra tăng trưởng tín dụng, mà mở ra một không gian tăng trưởng đa tầng cho ngân hàng.

Bên cạnh đó, SHB đang triển khai mô hình “Future Bank” dựa trên định hướng công nghệ “5 First”: Data + AI First, People First, Cloud First, Security First và Mobile First. Nếu ecosystem là không gian tăng trưởng, thì công nghệ là hạ tầng tăng trưởng. Nếu hệ sinh thái giúp SHB mở rộng chiều sâu khách hàng, thì 5 First giúp SHB nâng cao chất lượng phục vụ, tốc độ vận hành và khả năng mở rộng quy mô. Sự kết hợp giữa hai trụ cột này tạo ra mô hình tăng trưởng mới của SHB: tăng trưởng dựa trên kết nối hệ sinh thái, vận hành dựa trên dữ liệu và công nghệ, phát triển dựa trên trải nghiệm khách hàng và niềm tin số.

SHB đặt mục tiêu đến năm 2030 trở thành ngân hàng số 1 về hiệu quả, ngân hàng số được yêu thích, ngân hàng bán lẻ tốt nhất và là ngân hàng Top đầu cung ứng nguồn vốn, sản phẩm tài chính, dịch vụ đối với khách hàng doanh nghiệp chiến lược có hệ sinh thái chuỗi cung ứng, doanh nghiệp nhỏ và vừa, khách hàng cá nhân, chuỗi giá trị, phát triển xanh; doanh nghiệp nhỏ và vừa, khách hàng cá nhân. Tầm nhìn đến năm 2035, SHB phấn đấu trở thành ngân hàng hiện đại, ngân hàng số, ngân hàng xanh thuộc nhóm dẫn đầu khu vực.

Để hiện thực hóa mục tiêu đó, SHB đang tiếp tục tập trung triển khai Chiến lược chuyển đổi toàn diện dựa theo 4 trụ cột: Lấy khách hàng và thị trường làm trung tâm; Cải cách cơ chế, chính sách, quy định, quy trình; Con người là chủ thể; Hiện đại hóa công nghệ thông tin và chuyển đổi số, với 6 giá trị cốt lõi: Tâm – Tin – Tín – Tri – Trí – Tầm.

UBND TP.HCM vừa ban hành văn bản chỉ đạo về phạm vi nghiên cứu tuyến metro số 2 (TP.Thủ Dầu Một - TP.HCM) và tuyến metro số 3 (Tao Đàn - An Hạ), chấp thuận đề xuất của Ban Quản lý đường sắt đô thị TP (MAUR) và Sở Xây dựng.

Theo đó, tuyến đường sắt đô thị số 2 (thuộc quy hoạch của Bình Dương cũ) có điểm đầu kết nối với tuyến đường sắt đô thị số 1 (TP mới Bình Dương - Suối Tiên), sẽ được điều chỉnh kéo dài thêm hơn 15 km đến thẳng ga Tao Đàn ở trung tâm TP, thay vì chỉ dừng ở phường Vĩnh Phú (TP.Thuận An cũ). Sau điều chỉnh, tổng chiều dài của tuyến khoảng 38,9 km.

Trong khi đó, tuyến đường sắt đô thị số 3 (theo quy hoạch cũ của TP.HCM) chạy từ An Hạ (huyện Bình Chánh cũ) đến depot Hiệp Bình Phước (TP.Thủ Đức cũ) nay sẽ được điều chỉnh rút ngắn khoảng 13 km. Tuyến mới có điểm đầu tại ga Tao Đàn và điểm cuối tại An Hạ, với chiều dài khoảng 32,5 km. Như vậy, ga Tao Đàn trở thành đầu mối trung chuyển quan trọng, khi vừa là điểm cuối của tuyến metro số 2 từ Thủ Dầu Một, vừa là điểm đầu của tuyến metro số 3 đi về phía tây bắc. UBND TP.HCM giao Sở Tài chính tham mưu điều chỉnh quyết định giao nhiệm vụ chủ đầu tư đối với hai dự án nêu trên. Đồng thời, phối hợp với Ban Quản lý đường sắt đô thị đề xuất bổ sung kế hoạch vốn đầu tư công trung hạn giai đoạn 2026 - 2030 và kế hoạch vốn hằng năm, bảo đảm đáp ứng tiến độ triển khai các tuyến metro.

Bên cạnh đó, Sở Xây dựng được giao chủ trì phối hợp với các đơn vị liên quan khẩn trương hoàn thành báo cáo rà soát quy hoạch mạng lưới đường sắt đô thị TP.HCM trong quý 2/2026. Kết quả rà soát sẽ là cơ sở để cập nhật vào Quy hoạch tổng thể TP.HCM trình cấp có thẩm quyền xem xét, phê duyệt.

UBND TP.HCM cũng yêu cầu các đơn vị liên quan tổng hợp, tham mưu báo cáo Ban Chỉ đạo Phát triển hệ thống mạng lưới đường sắt đô thị về các nội dung liên quan đến hai dự án tại phiên họp gần nhất.

Trong bối cảnh thị trường bất động sản đang bước vào giai đoạn "thanh lọc" và tái cơ cấu mạnh mẽ, những "vùng xanh" tăng trưởng bền vững cho nhà đầu tư luôn là lựa chọn ưu tiên hàng đầu.

Thực tế, trong nửa đầu năm 2026, lãi suất vay có thời điểm lên tới 12 – 14%, thậm chí 14–16%/năm, tạo áp lực lớn lên những người sử dụng đòn bẩy tài chính. Tại talkshow "Bất động sản 2026: Giải mã Vùng xanh cơ hội tổ chức ngày 5/6 các chuyên gia tài chính, nhà đầu tư trong lĩnh vực bất động sản đã chia sẻ, đánh giá về các tín hiệu cho thấy sự trở lại của thị trường nhà đất.

Ông Huỳnh Trung Minh (Chuyên gia tài chính) phân tích rằng, trong nửa đầu năm 2026, lãi suất cho vay từng duy trì ở mức khá cao, phổ biến khoảng 12–14%/năm, thậm chí có thời điểm một số ngân hàng thương mại cổ phần áp dụng mức 14–16%/năm, đặc biệt sau khi kết thúc giai đoạn lãi suất cố định và chuyển sang thả nổi. Điều này đã tạo áp lực lớn lên cả chủ đầu tư lẫn người mua nhà.

Theo ông Minh, khi lãi suất có xu hướng giảm theo định hướng điều hành của cơ quan quản lý, chi phí vốn được cải thiện, qua đó giúp doanh nghiệp bất động sản dễ tiếp cận nguồn vốn hơn, đồng thời người mua nhà cũng có thêm cơ hội sở hữu tài sản. Đây là yếu tố có thể hỗ trợ thị trường phục hồi về thanh khoản.

"Về dài hạn, cả nhà đầu tư lẫn người mua ở thực cần đặc biệt lưu ý đến các yếu tố nền tảng như ưu tiên lựa chọn chủ đầu tư uy tín, dự án có pháp lý rõ ràng, tiến độ đảm bảo. Đồng thời, người mua cần tính toán kỹ năng lực tài chính để đảm bảo khả năng "chịu đựng" trong các chu kỳ biến động của thị trường" ông Huỳnh Trung Minh chia sẻ.

Thực tế cho thấy, thị trường bất động sản luôn vận động theo chu kỳ, bao gồm giai đoạn tăng trưởng và giai đoạn trầm lắng. Nếu không có sự chuẩn bị tài chính đủ tốt, nhà đầu tư rất dễ gặp rủi ro trong những giai đoạn thanh khoản suy giảm, giống như những gì đã diễn ra thời gian vừa qua khi lãi suất tăng cao và thị trường gặp nhiều khó khăn.

Do đó, lãi suất hạ nhiệt là cơ hội, nhưng không đồng nghĩa với việc thị trường sẽ lập tức phục hồi mạnh. Điều quan trọng vẫn là chiến lược đầu tư thận trọng, dài hạn và bền vững.

Với câu hỏi nên giữ tiền hay xuống tiền đầu tư trong bối cảnh hiện nay, việc giữ tiền chờ đợi hay xuống tiền mua dự án, ông Tạ Trung Kiên, Phó Tổng Giám đốc Việt Á Real nhận định hiện nay nhiều nhà đầu tư cũng đang rất nôn nóng, tìm kiếm cơ hội đầu tư vào thị trường.

"Tuy nhiên, điểm đáng chú ý là họ không còn đầu tư theo phong trào như trước, mà trở nên thận trọng và có chọn lọc hơn. Thứ nhất, nhà đầu tư hiện nay chủ động tìm kiếm những sản phẩm có cơ sở vững chắc, thay vì chạy theo "sóng".

Thứ hai, họ đặc biệt quan tâm đến khả năng tạo dòng tiền của tài sản, tức là bài toán lợi nhuận thực tế hàng tháng, thay vì chỉ kỳ vọng tăng giá.

Thứ ba, sau giai đoạn giá bất động sản tăng mạnh cùng với chi phí đầu vào leo thang, nhiều nhà đầu tư đã chấp nhận mặt bằng giá mới, không còn quá kỳ vọng vào việc giá sẽ giảm sâu" ông Kiên nhận định.

Ở một góc nhìn khác, câu chuyện "giữ tiền hay đầu tư" thực chất không phụ thuộc hoàn toàn vào việc lãi suất cao hay thấp. Ông Nguyễn Lê Hải Đăng, Phó Giám đốc Chiến lược và Đối ngoại, Công ty BĐS Smartland (Chuyên gia về chiến lược đầu tư tại các thị trường cao cấp) cho rằng, điều quan trọng là phải hiểu đúng bản chất.

"Nhiều nhà đầu tư chọn chờ đợi lãi suất giảm để xuống tiền, nhưng điều này có thể trở thành một "cái bẫy". Bởi khi lãi suất giảm, thanh khoản thị trường thường cải thiện, nhu cầu mua tăng lên, kéo theo giá bất động sản đi lên. Khi đó, chi phí đầu tư ban đầu cũng tăng, chưa chắc mang lại lợi thế như kỳ vọng" ông Đăng thông tin.

Đánh giá về thị trường hiện nay đang biến động và cơ hội nào cho người mua nhà, ông Tạ Trung Kiên, Phó Tổng Giám đốc Việt Á Real cho rằng, "Trong giai đoạn lãi suất cao hoặc thị trường trầm lắng, yếu tố cạnh tranh giảm, nhà đầu tư có nhiều cơ hội lựa chọn hơn và mức giá cũng ít bị "đẩy" lên quá cao. Đây cũng là giai đoạn sàng lọc mạnh mẽ, không chỉ với chủ đầu tư, dự án mà cả chính nhà đầu tư.

Quan trọng nhất, nhà đầu tư cần đảm bảo an toàn tài chính, kiểm soát tốt dòng tiền và hiểu rõ sản phẩm, thị trường mình tham gia. Khi đáp ứng được những yếu tố này, cơ hội đầu tư hiệu quả vẫn luôn tồn tại, ngay cả trong những thời điểm nhiều biến động.

Theo ông Kiên, nới những người mua nhà để ở, điểm hiện nay sẽ là cơ hội khi thị trường đang có nhiều lựa chọn hơn. Đây là một giai đoạn tương đối thuận lợi cho người mua ở thực. Hiện nay, nhu cầu ở thực trên thị trường chiếm tỷ trọng lớn, khoảng 60–70%, trong khi nhóm nhà đầu tư chỉ chiếm tỷ lệ nhỏ.

Trong bối cảnh đó, khi mặt bằng lãi suất đang có xu hướng giảm, các ngân hàng bắt đầu nới điều kiện tín dụng, cùng với việc nhiều chủ đầu tư áp dụng chính sách thanh toán giãn tiến độ, thị trường đang tạo ra những điều kiện dễ tiếp cận hơn cho người mua nhà.

Bên cạnh đó, nguồn cung cũng có xu hướng mở rộng ra các khu vực vùng ven, giúp người mua có thêm nhiều lựa chọn phù hợp với khả năng tài chính. Điều này đặc biệt quan trọng với nhóm khách hàng mua để ở, vốn ưu tiên tính ổn định và cân đối dòng tiền dài hạn.

"Với những người có nhu cầu ở thực, đây là cơ hội đáng cân nhắc. Vấn đề còn lại là người mua cần chủ động tìm hiểu kỹ thị trường, lựa chọn dự án phù hợp và đảm bảo khả năng tài chính để tận dụng được những cơ hội này" ông Tạ Trung Kiên cho hay.

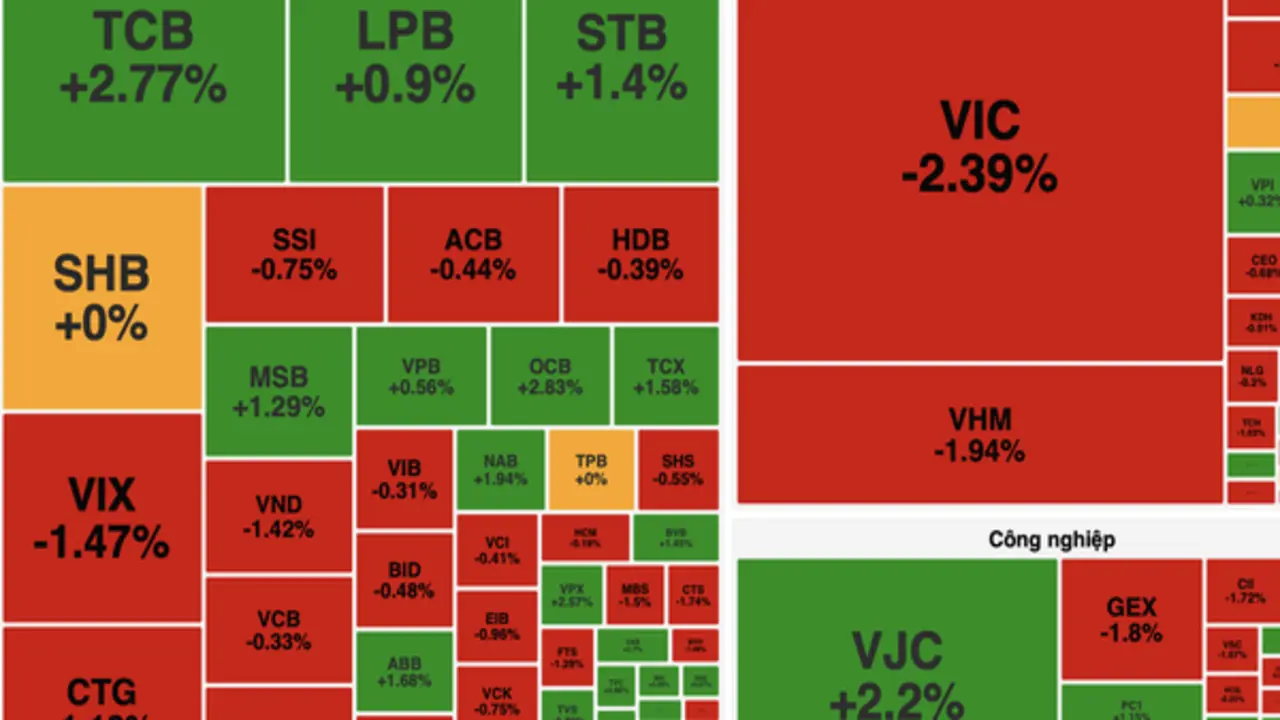

Thị trường chứng khoán ngày 25/6 ghi nhận diễn biến kém tích cực khi áp lực bán gia tăng trong bối cảnh dòng tiền suy yếu và thiếu vắng động lực dẫn dắt từ nhóm cổ phiếu vốn hóa lớn.

Sau nhịp tăng đầu phiên, VN-Index nhanh chóng quay đầu giảm khi nhóm cổ phiếu họ Vingroup đồng loạt điều chỉnh, trong khi các nhóm ngân hàng và chứng khoán chỉ dao động nhẹ. Đến cuối phiên sáng, áp lực bán gia tăng khiến chỉ số có thời điểm đánh mất mốc 1.860 điểm.

Bước sang phiên chiều, thanh khoản tiếp tục ở mức thấp, lực cầu chưa đủ mạnh để hấp thụ lượng cung gia tăng. VN-Index duy trì trạng thái rung lắc và đóng cửa tại 1.863,07 điểm, giảm 14,95 điểm, tương ứng 0,8% so với phiên trước.

Trên sàn HoSE, thị trường ghi nhận 177 mã giảm giá, trong khi chỉ có 119 mã tăng và 69 mã đứng tham chiếu. Tổng khối lượng giao dịch đạt hơn 490,6 triệu cổ phiếu, tương ứng giá trị 16.113,8 tỷ đồng. Trong đó, giao dịch thỏa thuận đạt gần 89,8 triệu đơn vị.

Xét theo nhóm ngành, bất động sản là một trong những lĩnh vực gây áp lực lớn nhất lên thị trường khi chỉ số ngành giảm 1,73%.

Nhiều cổ phiếu vốn hóa lớn đóng cửa trong sắc đỏ như VIC giảm 2,39% xuống 225.000 đồng/cổ phiếu, VHM giảm 1,94% xuống 156.500 đồng/cổ phiếu, VRE giảm 2,31%, NVL giảm 2,32% và HDC giảm 2,3%. Một số mã đi ngược xu hướng như NRC tăng 6,35%, HQC tăng 0,4%, VPI tăng 0,32% và KBC tăng nhẹ 0,17%.

Nhóm năng lượng là ngành giảm mạnh nhất thị trường với mức giảm 2,58%. Hàng loạt cổ phiếu dầu khí chịu áp lực bán như BSR giảm 3,72%, PVC giảm 4,48%, PVS giảm 2,06%, PLX giảm 1,46% và PVD giảm 1,1%.

Ở chiều ngược lại, nhóm tài chính tiếp tục đóng vai trò nâng đỡ chỉ số khi tăng 0,22% và là ngành có thanh khoản lớn nhất thị trường với giá trị giao dịch hơn 5.531 tỷ đồng.

Trong nhóm ngân hàng, TCB tăng 2,77%, OCB tăng 2,83%, trong khi SHB giữ giá tham chiếu. Nhiều mã khác như ACB, CTG, MBB và HDB chỉ điều chỉnh nhẹ dưới 1,2%.

Nhóm viễn thông cũng là điểm sáng hiếm hoi khi tăng 0,18%. Đáng chú ý, SMT tăng mạnh 9,68%, VGI tăng 0,23%, góp phần thu hẹp đà giảm của thị trường chung.

Trong khi đó, nhóm công nghệ diễn biến phân hóa. FPT tăng 0,28% với thanh khoản hơn 6,5 triệu cổ phiếu, ELC tăng 0,92%, trong khi GEE giảm 1,96% và CMG giảm nhẹ 0,18%.

Về giao dịch nhà đầu tư nước ngoài, khối ngoại tiếp tục duy trì trạng thái bán ròng với giá trị hơn 1.073 tỷ đồng. Các mã bị bán mạnh gồm VHM, CTG, FPT, BSR, VIC và STB. Ở chiều mua, dòng vốn ngoại tập trung vào một số cổ phiếu như LPB, POW và BMP.